Det nye året har så langt vært preget av høyere renter og økt bekymring for konflikten i Midtøsten. Både rentene og oljeprisen har steget, noe som ikke er veldig godt nytt for økonomien. Valget i USA og hvordan sentralbankene vil agere er to viktige temaer i inneværende år. Det er langt fra sikkert at en ny periode med Trump vil ligne på hans første periode. Sentralbankene har også en minst like vanskelig oppgave som i fjor foran seg. Venter de for lenge med å kutte rentene kan vi få den resesjonen som vi unngikk i fjor.

Børsutviklingen i januar

Den første måneden i det nye året har vært preget av stigende renter og mer nervøse børser. 2024 skulle bli året der alle sorger skulle slukkes i form av lavere renter. Så langt virker det ikke som sentralbankene er veldig ivrige på å starte rentekuttene med det første. I tillegg har det vært flere tilløp til eskalering av krigen i Midtøsten. Pakistan og Iran har raslet med sablene mot hverandre. Rødehavet, som er inngangen til Suez kanalen, er delvis stengt for skipstrafikk på grunn av stadige angrep fra Houthiene i Yemen. Amerikanske soldater har også blitt drept i et droneangrep i slutten av måneden. Dette har gjort at både oljeprisen og fraktrater steg betydelig i januar, noe børsene ikke har likt spesielt godt. Men det er fortsatt stor optimisme i enkelte sektorer på børsene. Det amerikanske markedet fortsetter å stige, takket være de store IT selskapene som fortsetter sin himmelferd også i år. Nvidia, som steg 240 % i fjor, har lagt på seg over 25 % til i januar. Selskapet har nå en børsverdi på over 1500 milliarder dollar, og en nokså beskjeden inntjening i forhold til den verdien.

Trump II – grunn til å være nervøs

Til høsten er det valg i USA. Det er nesten absurd at valget mest sannsynlig skal stå mellom to kandidater med betydelige utfordringer. Man må stille spørsmål til president Bidens mentale og fysiske helse, mens Trump har alvorlige legale problemer. Det er mye som tyder på at Trump kan vinne valget. Det store spørsmålet blir da hvordan versjon II av president Trump blir. Forrige gang han var president ble i hovedsak mindre dramatisk enn mange hadde fryktet. Både markedet og verden kan sannsynligvis leve OK med en slik Donald Trump. Vi kan ikke ta for gitt at Trump II blir tilsvarende Trump I. Vi tror vi kan få en langt mer uforutsigbar president denne gangen. Parisavtalen blir helt sikkert nok en gang forkastet, og det blir innstramninger i innvandringen. Hans politiske motstandere går også en utrygg skjebne i møte, da han har varslet at han skal være «diktator for en dag». Likevel er nok den største risikoen hvordan han kan påvirke den geopolitiske situasjonen.

Det er knyttet stor usikkerhet rundt støtten til Ukraina og NATO. Trump-seier til høsten vil utvilsomt være gode nyheter for Putin. Geopolitikk er kanskje det viktigste risikoelementet i markedet for tiden. Det siste vi trenger er en uforutsigbar president som etter alle solemerker vil øke den geopolitiske risikopremien i markedet.

Kan sentralbankene redde oss i 2024 også?

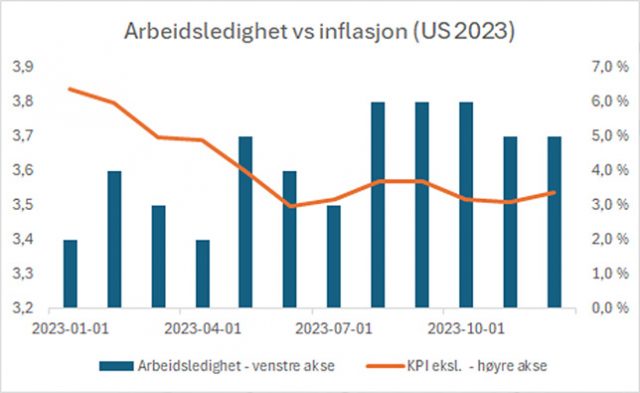

Ved inngangen til 2023 sto sentralbankene ovenfor en nesten umulig oppgave. De skulle forsøke så styre økonomien gjennom et farvann med skyhøy inflasjon og en økonomi som kunne knele når som helst på grunn av den kraftige renteoppgangen. Ved inngangen til 2024 kan man konstatere at til tross for dette har man så langt klart å styre unna en resesjon, og inflasjonen er på vei mot «normale nivåer». Dette var nærmest en Houdini lignende operasjon, og sentralbankene har all mulig grunn til å klappe seg selv på skulderen etter 2023. Forventningene til sentralbankene har ikke blitt noe mindre i år. Markedet forventer og nærmest forlanger betydelige rentekutt. Her er det betydelige rom for skuffelser.

For hver uke som går uten at bankene signaliserer rentekutt er markedet nødt til å redusere forventningene om store kutt. Det er urovekkende at de lange rentene fortsatt er lavere enn de korte. Det er obligasjons-markedets måte å fortelle oss at økonomien er i ferd med å bli svak, og at de korte rentene vil komme ned betydelig. Faren er hvis obligasjonsmarkedet har rett i dette, men rentene ikke blir kuttet tidsnok. Da kan vi få den resesjonen som vi unngikk i fjor. Jobben til sentralbankene er med andre ord ikke noe lettere i år enn i fjor. Kanskje fjorårets helter blir dette årets syndebukker. Det er i hvert fall fullt mulig å trå feil de neste månedene.

Får vi rentekutt og ingen resesjon øker dette også sjansen for at Biden vinner valget til høsten. Sentralbanken sitter derfor på nøkkelen til mye av usikkerheten i inneværende år. Vi tror fortsatt på at sentralbankene setter ned rentene før det er for sent, og at vi unngår både en resesjon og en ny periode med Trump.