Frykten for en snarlig resesjon synes også å være overdreven. Med rekordlav arbeidsledighet har sannsynligheten for høyere renter og langvarig inflasjon økt betydelig. Dette er ikke negativt for børsene, da høy økonomisk aktivitet er å foretrekke fremfor lave renter.

Børsutviklingen i februar

Utviklingen på børsene i februar har vært preget av makrotall som førte til renteoppgang. Inflasjonen ser ikke ut til å avta nevneverdig, og det er fortsatt høy aktivitet i økonomiene. Markedet er ikke lenger like redd for en resesjon, men desto reddere for enda høyere renter. I Europa har oppgangen på de fleste børsene fortsatt i februar, til tross for at rentene har steget noe. På den andre siden av Atlanteren har børsene falt på grunn av renteoppgangen. Markedet er i ferd med å ta innover seg at rentetoppen kanskje ikke er nådd helt enda.

Hvordan står det egentlig til i økonomien?

De siste 12 månedene har inflasjon og renter vært de viktigste årsakene til både opp- og nedganger på verdens børser. Aksjemarkedet frykter at høyere renter vil føre til en betydelig svekkelse i økonomien og dermed lavere etterspørsel etter varer og tjenester. Inflasjon er ikke aksjemarkedet like redd for da mange selskaper er i stand til å heve prisene sine i perioder med inflasjon. Ett hvert tegn til at rentene nærmer seg en topp har ført til børsoppgang den siste tiden. Forventningen i markedet har lignet litt på en «drømmesituasjon». Det er forventninger om at inflasjonen skal komme betydelig ned uten at rentene behøver å settes noe særlig mer opp. Det er også bred enighet om at den økonomiske veksten skal bli lavere fremover. Man håper på en «myk» landing (fortsatt positiv vekst i økonomien) og frykter en «hard» landing (resesjon).

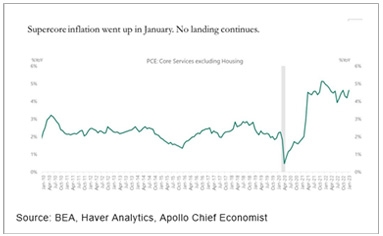

I obligasjonsmarkedet er nå de korte rentene betydelig høyere enn de lange. Dette er ofte tilfellet når markedet forventer en økonomisk nedgangskonjunktur. Jeg tenker at markedet kanskje er for pessimistiske med tanke på den økonomiske veksten, men litt for optimistiske i sine inflasjons- forventninger. Slik det ser ut nå er det ingenting som tyder på noen form for landing i økonomien med det første.

Til tross for at rentene har blitt hevet betydelig er aktiviteten i økonomien veldig høy. Arbeidsledigheten er rekordlav både i USA og i Europa. Så lenge det er lett å finne jobber, og lønningene øker i takt med inflasjonen, skal det mye til at etterspørsel svekker seg. I tillegg er det slik at både selskapene og konsumentene på begge sider av Atlanteren er mindre rentesensitive nå enn de har vært på lenge. I USA har boligprisene steget mye mer enn inflasjonen, og de fleste amerikanere har lange fastrentelån på sine boliger. De lange rentene har ikke steget så mye. Når det i tillegg er lett å finne jobber og lønningene stiger føler folk seg rike, og konsumet holdes på et høyt nivå. Dette gjør at foreløpig ser ikke rentehevingene ut til å «virke». Inflasjonen er heller ikke lengre kun knyttet til økte energi- og matpriser. I hele økonomien ser man prispress, noe som gjør det vanskeligere å få bukt på prisstigningen. Sannsynligvis må sentralbankene fortsette å heve rentene lengre enn det vi trodde bare for noen måneder siden.

Selv om markedet ikke liker høyere renter er ikke dette nødvendigvis dårlig nytt. Sannsynligheten for en resesjon og dermed lav etterspørsel etter varer og tjenester er mye lavere nå. Selskapene (i hvert fall de ODIN investerer i) har ikke veldig mye gjeld og vil klare seg godt selv med høyere renter. Mange selskaper var flinke til å ta opp fastrentelån da rentene var på det laveste i fjor. Derfor er kanskje også selskapene mindre sårbare for økningen i de korte rentene. Inflasjon gjør også at gode selskaper kan sette opp prisene sine og kanskje få like gode, eller bedre, marginer fremover. De som sannsynligvis vil slite mest med de høye rentene er myndighetene i mange land som har historisk høy gjeld som følge av pandemien og som har satt i gang en rekke hjelpetiltak for å beskytte økonomien de siste 10 årene.

De verste periodene i aksjemarkedet er gjerne i forbindelse med resesjoner. Derfor er det som har skjedd så langt i år positivt. Markedet kan leve godt med høye renter så lenge aktiviteten i økonomien er god.

Vi får heller bekymre oss for harde eller myke landinger når den tiden kommer, men i øyeblikket er det ingen tegn til at setebeltene må strammes.

Alexander Miller

Investeringsdirektør, ODIN

Fig.: US – inflasjon har igjen begynt å tikke opp