Børsutviklingen i desember

Årets siste måned ble en svak måned på de fleste børsene. Frykten for en resesjon i 2023 på grunn av de høye rentene var sterkere enn «gleden» over noe lavere inflasjonstall. Flere sentralbanker (blant dem Norges Bank) hevet rentene igjen i desember. I den grad markedet hadde håpet på noen beroligende ord fra sentralbankene ble man skuffet. Budskapet var at man vil øke rentene til man når inflasjonsmålet, koste hva det koste vil. Samtidig blir anslagene på veksten i verdensøkonomien stadig nedjustert for 2023. Senest 20 desember kom verdensbanken ut og spådde lavere vekst i Kina til neste år. Dette føyer seg inn i rekken av estimater som peker i retning av en kraftig oppbremsing i økonomiene i 2023.

2022 – Annus Horribilis

Selv om fallet på Oslo Børs ikke har vært så stort, vil 2022 gå inn i historien som et av de verste årene i finansmarkedene noensinne. Ikke siden 1969 har både aksjemarkedet og obligasjonsmarkedet (i USA) falt. Dette har faktisk bare skjedd 3 ganger de siste 100 årene (1931,1969 og 2022).

Der 2021 var et år som var preget av (overdreven?) optimisme, har 2022 vært det motsatte. Risikovilligheten i markedene har blitt betydelig redusert. Det er ikke helt uberettiget at risikovilligheten har falt. Mange av årets hendelser er negative for de langsiktige utsiktene i markedene. Både krigen og den høye inflasjonen vil nok «plage» økonomien og inntjeningen til selskapene i en god stund. Krig er inflasjonsdrivende. Europas sikkerhetspolitikk er endret for lang tid. Land vil bruke mer penger på forsvar og sannsynligvis økt budsjettunderskudd. I tillegg blir tilbudssiden redusert ved ødeleggelser, boikotter og logistikkutfordringer. Energi blir også et problem fremover gitt at russisk energi kanskje er borte fra det europeiske markedet for alltid. Det er derfor forståelig at markedet nå vil ha bedre betalt for å ta risiko.

Utsikter for 2023

Forventningene for 2023 er langt mindre optimistiske enn de var for et år siden. «Alle» regner med at økonomien blir svakere og at mange selskaper vil slite med å øke inntjeningen til neste år. Det er også forventninger om at inflasjonen (og veksten i økonomien) blir så lav at sentralbanker igjen må senke rentene siste halvdel av 2023. Dette er på mange måter de «kjente ukjente» i 2023. Hvilken retning det blir på børsene i 2023 vil til en stor grad bli bestemt av om økonomien og inntjeningen til selskapene blir mye bedre eller mye dårligere enn forventet. I tillegg er det også alltid noen «ukjente ukjente». De store børsbevegelsene kommer gjerne i forbindelse med hendelser som var umulig å forutsi, såkalte svarte svaner.

Man kan spekulere mye i hva som kan bli de svarte svanene i 2023, men det er hendelser som i utgangspunktet er svært lite sannsynlig. Men, både i fotball VM og i økonomien dukker det nesten alltid opp store overraskelser som isolert sett var vanskelige å forutsi. Det vil helt sikkert skje i 2023 også. Man vet det vil komme overraskelser, bare ikke hvor og hva.

Det vi kan si noe om er at gjennom renteoppgangen og børsfall har markedet tatt høyde for mye negativt som sannsynligvis vil skje i 2023. Lista er lagt betydelig lavere når det gjelder økonomisk vekst og inntjeningsvekst for selskapene. I tillegg regner de fleste med at konsumentene vil få det mye tøffere i 2023 nå som «covid reservene» er brukt opp, og inflasjon og høyere renter vil spise opp større deler av folks inntekt.

Rentene er nå så høye at for første gang på lenge gir obligasjoner en løpende avkastning som er attraktiv, også i forhold til hva man kan forvente i andre aktiva klasser. Skulle økonomien bli enda dårligere enn det man frykter kan obligasjoner med lav kredittrisiko, som ODIN Europeisk Obligasjon og ODIN Sustainable Corporate Bonds, gi en meget hyggelig avkastning i 2023. Skulle derimot økonomien bli bedre enn fryktet vil nok de aller fleste aksjefondene stige mye til neste år. En trøst for alle som har mye aksjer er at det er veldig sjeldent børsene faller to år på rad. Ofte er det faktisk slik at børsene stiger langt mer enn gjennomsnittlig etter et dårlig år.

Godt nyttår til alle, og vi gleder oss til å se hva det nye året vil bringe.

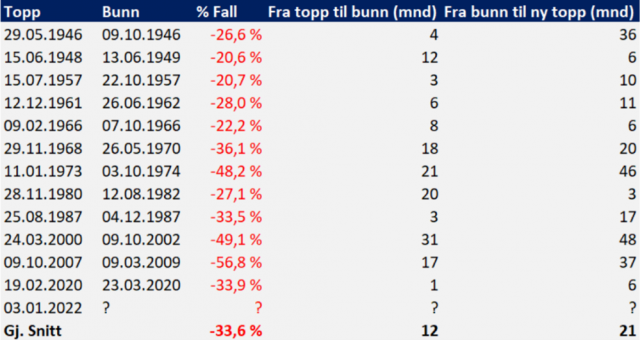

Fall på S&P 500 siden 2. verdenskrig: