Børsene var svake i oktober. Krigen i Gaza øker sannsynligheten for et nytt oljesjokk. Det ville vært dårlig nytt for en global økonomi som sannsynligvis står foran en økonomisk nedtur.

Børsutviklingen i oktober

Oktober er ofte en svak måned på børsene og oktober 2023 ble intet unntak. Aksjemarkedene falt, og rentene fortsatte å stige. Så langt i år skyldes mesteparten av oppgangen i de globale børsene de såkalte «Magnificent seven», seks store IT selskaper i USA pluss Tesla. Uten disse aksjene ville årets avkastning vært omtrent borte. I oktober kom flere av de med tall som skuffet markedet og dette var med på å senke børsene i oktober. Kanskje de «syv uovervinnelige» ikke er så uovervinnelige likevel?

Faktisk er det slik at aksjemarkedet har vært svakt en god stund. De fleste børsene har falt 10-15 % siden inngangen til 2022. Et unntak er Oslo Børs som er omtrent på samme nivå. Dette skyldes først og fremst høye oljepriser. Den svakeste perioden i aksjemarkedene er som oftest når sentralbankene har hevet rentene en stund og markedet begynner å frykte konsekvensene av de økte rentene. Der har vi vært i snart to år nå. Slik sett følger utviklingen de siste to årene et mønster vi har sett mange ganger før. Når økonomien faktisk svekker seg, stiger ofte aksjemarkedene. Dette skyldes først og fremst at rentene da som regel blir satt ned. Da kan vi ha et berettiget håp om at de neste to årene blir bedre på børsene enn de to siste.

Olje og krisen i Midtøsten

Noe som virkelig har preget nyhetsbildet og markedene den siste måneden er utviklingen i Midtøsten. Etter at Hamas angrep Israel i oktober har landet erklært krig for første gang siden 1973. Så langt har konflikten begrenset seg til angrep mot Gaza og både olje- og aksjemarkedet har forholdt seg nokså rolig til dette. Bakgrunnen for krigen er sannsynligvis tilnærmingen mellom Israel og Saudi Arabia. Det har vært fredssamtaler mellom disse to landene, noe som Iran har sett på med urolige øyne. Så lenge Israel bomber Gaza er det helt umulig for Saudi Arabia å fortsette noen form for fredsavtaler med Israel. Et Iran med atomvåpen med støtte fra Kina og Russland og med et USA som holder seg mer og mer i bakgrunnen, er en stor trussel mot Israels eksistens. Derfor er det ikke helt usannsynlig at Iran kan bli involvert i denne konflikten. Her ligger også nøkkelen til hvordan denne krigen vil påvirke markedene og oljeprisen.

Vi ser flere mulige utfall av denne konflikten, men ingen av de er spesielt lystige. Det sies at lederskap ikke er å velge mellom en god og en dårlig løsning, men å velge mellom dårlige løsninger. Israel er i en slik situasjon nå. Nesten uansett hva de velger vil ikke utfallet bli bra. Selv om det er en menneskelig tragedie, er en konflikt som begrenser seg til Gaza det minst negative for markedene.

Vi kan også se for oss en eskalering av konflikten der kanskje Hezbollah blir mer involvert. Da vil Israel oppleve en krig på to fronter. I dagene før månedsskifte iverksatte Israel en bakkeoperasjon inne i Gaza. Iran har tidligere advart Israel mot dette og truet med militær respons. Faren for en eskalering av krigen og en kraftig oppgang i oljeprisen har uansett økt de siste dagene.

Det aller verste scenario er hvis Iran blir direkte involvert i konflikten. Vi kan se for oss at USA eller Israel prøver å ødelegge atominfrastruktur i Iran. Da kan hele Midtøsten eksplodere og oljeprisene kan stige til 150-200 dollar. Situasjonen er svært betent, og det skal ikke mye til for at dette kan skje. Dette er som å leke med fyrstikker like ved et bål.

USA (les Biden) ønsker seg absolutt ikke høyere oljepriser før valget. Det kan være spikeren i kisten for et gjenvalg. USA ønsker derfor ikke på noen måte at denne konflikten skal komme ut av kontroll.

Høyere oljepriser nå vil være svært uheldig i en økonomi som sliter med inflasjon og i svak vekst. Økte energipriser er som en ekstra skatt for både selskaper og konsumenter. Kombinert med de høye rentene kan dette øke faren for at økonomien blir virkelig svak i løpet av 2024. Så langt har en ekspansiv finanspolitikk vært en motvekt mot høyere renter. Det er nok en viktig grunn til at økonomien har klart seg bra i denne perioden. Markedet synes ikke å tro på at et oljesjokk er veldig sannsynlig nå, men det ville være mer enn nok til å ødelegge denne balansen.

Ingen av partene, med mulig unntak av Russland, har noe å tjene på en eskalering. Men sannsynligheten for et oljesjokk har uansett økt med de konsekvensene dette kan få for verdensøkonomien.

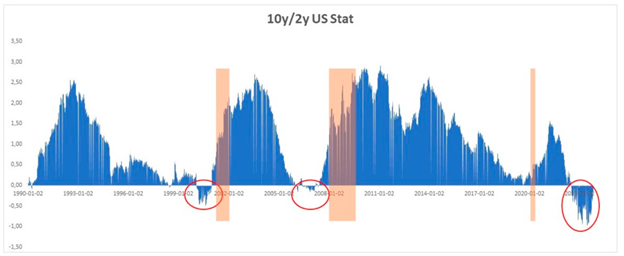

Sannsynligheten for en resesjon er stor når de korte rentene er høyere enn de lange (perioder med resesjon i rosa).