Vi besøkte nylig det amerikanske selskapet HEICO og familien bak. HEICO leverer deler mot blant annet luftfart og romfart. Laurans Mendelson (81) og hans to sønner, Eric (54) og Victor (52) kjøpte selskapet for 25 millioner dollar som en snuoperasjon i 1990. I dag er selskapet verdt i underkant av 16 milliarder dollar.

I møtet med familien Mendelson snakket vi blant annet om boken «The Outsiders – 8 Unconventional CEOs and Their Radically Rational Blueprint for Success» av William Thorndike. Laurans Mendelson snakket om denne boka i lys av hvordan familien tenker. Boka tar for seg casestudier av unike ledere og hvordan de evnet å skape store aksjonærverdier ved å være dyktige investorer. Boken er derfor en av de viktigste jeg har lest innen finans.

Jeg kommer tilbake til familien Mendelson og HEICO, men først skal jeg ta for meg betegnelsen Singletonville som er hentet fra The Outsiders.

Hva mener jeg med «Singletonville»?

Begrepet Singletonville er basert på Henry Singleton. Han ledet Teledyne og oppnådde fantastiske resultater. Suksessen til Singleton og Teledyne kom ikke fra at bransjen var fantastisk eller at selskapet var unikt.

Suksessen kan tilskrives Singletons evne til å investere kapitalen som virksomheten genererte, altså overskuddet i bedriften. Singletonville brukes derfor som en samlebetegnelse for «innbyggerne» som er de åtte unike lederne som omtales i boken.

Bli kjent med de unike innbyggerne i Singletonville

Det som kjennetegner disse lederne, er at de var svært dyktige til å allokere kapital. De skjøv ansvar for den daglige driften nedover i organisasjonen, mens de sentraliserte og samlet beslutninger om kapitalallokeringen hos noen få nøkkelindivider.

Disse lederne kjennetegnes også av at de evnet å tenke selvstendig. De var ydmyke og villig til å gi ansvar og selvstendighet til ansatte for å frigjøre en entreprenørånd. Deres personlighet avviker fra den typiske topplederen du leser om i finanspressen.

Singletonville kan gi deg noen hint om hva slags ledere kollegaene mine i ODIN og jeg ønsker å investere sammen med. Vi ønsker ikke at ledelsen skal maksimere vekst, størrelse på selskapet, status eller andre prosjekter.

Vi ønsker at selskapene vi investerer i skal ha en ledelse som tenker som investorer, og som maksimerer verdi per aksje over tid.

Oppsummert har innbyggerne i Singletonville følgende fellestrekk:

- Allokering av kapital er ledelsens viktigste jobb

- Mål om å maksimere verdi per aksje og lønnsom vekst

- Kontantstrøm er viktigere enn rapportert inntjening

- Desentraliserte organisasjoner fremmer entreprenørskap og holder kostnader nede

- Selvstendig tenkning er nødvendig for suksess

- Minimerer dialog med utenforstående – det er en distraksjon!

- Tålmodighet er viktig ved oppkjøp

Kapitalallokering er avgjørende

Som langsiktig investor er det helt avgjørende hvordan ledelsen velger å allokere kapital. For eksempel, vil to selskaper, med samme underliggende økonomiske lønnsomhet i virksomheten, men med ulik tilnærming til hvordan overskuddet i selskapet investeres, gi ulike resultater til deg som aksjonær over tid.

Familien Mendelson bor i Singletonville

Tilbake til vårt møte med familien Mendelson. De besitter mange av egenskapene som kjennetegner innbyggerne i «Singletonville». HEICO har vokst organisk, men også gjennom over 60 oppkjøp etter at familien tok over i 1990.

Selgerne av disse virksomhetene er ofte ingeniører på utkikk etter en vei ut for å diversifisere sin formue, men ønsker vanligvis å drive videre fordi det er deres livsverk og hobby. Derfor kjøper HEICO ofte 80 prosent eierandel av selskapene de investerer i, mens den eksisterende eieren beholder 20 prosent, samt at vedkommende fortsetter å drive selskapet.

HEICO betaler aldri mest, men fungerer som et permanent hjem for selskapene som ønsker å beholde de ansatte, kulturen og at beslutningene fortsatt blir tatt lokalt. Derfor er myke variabler, som hvordan den eksisterende eieren behandler sine ansatte og kunder, viktige seleksjonskriterier for familien Mendelson.

Tenker som investorer

I møte med familien Mendelson kom det frem at de tenker som investorer fordi de selv er investorer og eier i overkant av 15 prosent av selskapet. Som Laurans Mendelson forklarte, så ser de seg selv som investorer innen luftfart, som er en bransje med attraktive vekstutsikter som de forstår.

Det er ikke bare familien Mendelson som tenker som investorer og eiere i HEICO. Det gjør også de ansatte. De ansatte eier nemlig omtrent 10 prosent av selskapet. Årsaken er at HEICO gir tilsvarende beløp som ansattes bidrag til deres pensjonsopptjening opp til en viss prosent. Denne ordningen kombinert med at selskapet har levert god avkastning over tid gjør at det finnes eksempler på ansatte, fra sekretærer til ingeniører, som i dag er dollarmillionærer.

Familien tror også på å gi folk ansvar, frihet og selvstendighet til å løse oppgavene. Svarene på selskapets utfordringer ligger utover i organisasjonen fremfor hos toppledelsen. Menneskene og selskapene som HEICO kjøper opp er eksperter innen sine områder, mens ledelsen i HEICO kun fungerer som en tilrettelegger for at disse selskapene skal nå sitt potensiale.

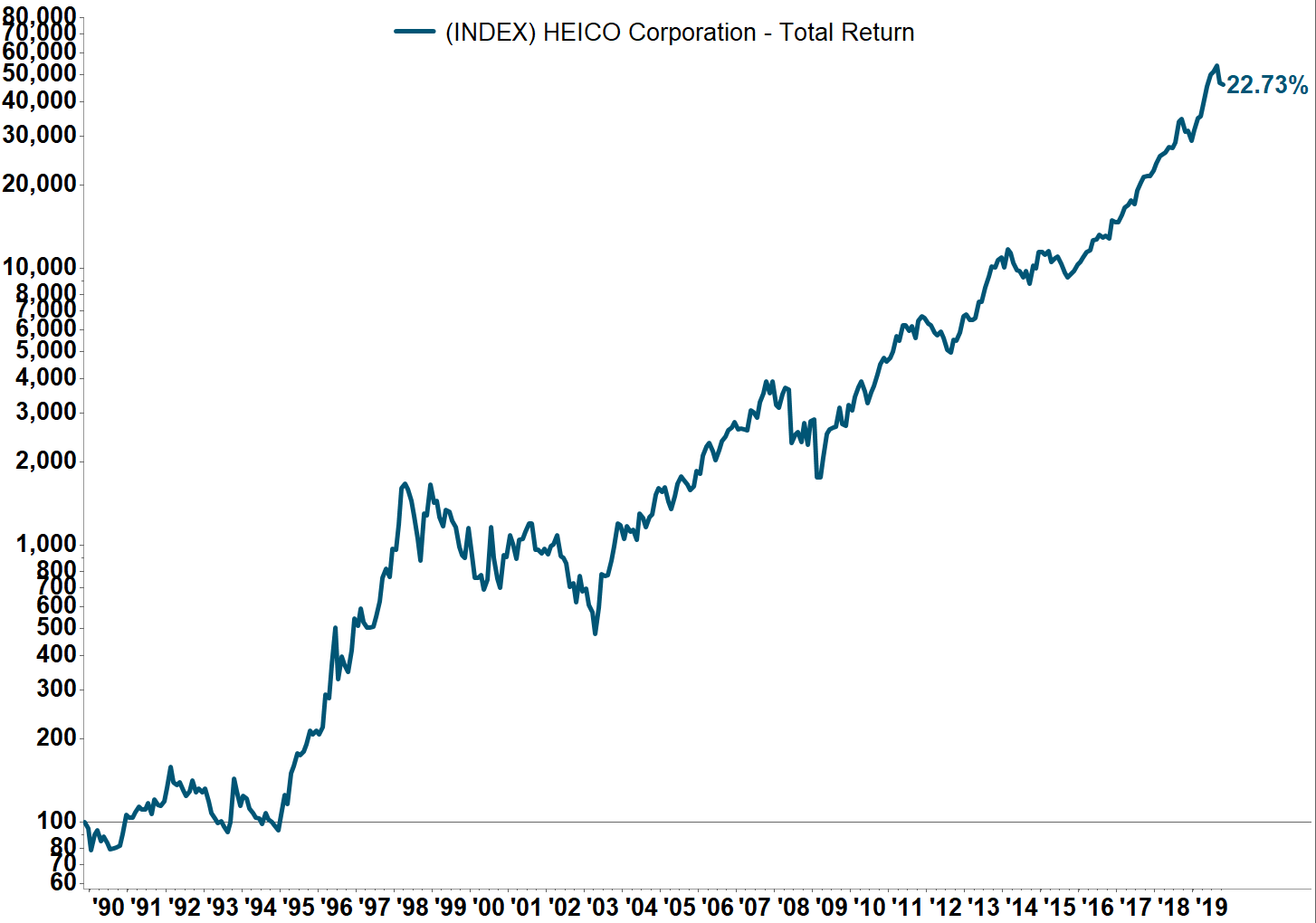

Suksesselskapet HEICO

Bilde: Her ser du utviklingen i HEICO-aksjen fra 30 november 1989 til 31 oktober 2019 (kilde: Factset).

Selskapet har også gitt fantastiske resultater, som vist over. 100 dollar investert i HEICO i 1989 ville utviklet seg til 45 962 dollar i dag. Dette tilsvarer en årlig, gjennomsnittlig avkastning på 22,7 prosent.

Den viktigste jobben til ledelsen er å flytte kapitalen dit hvor den kaster best av seg, ved å ta i bruk selskapets menneskelige og finansielle ressurser på best mulig måte.

Vi er hele tiden på jakt etter ledere som hører hjemme i «Singletonville» og som har en betydelig eierandel i eget selskap. En dyktig ledelse som maksimerer verdi per aksje, skaper store verdier for aksjonærene.