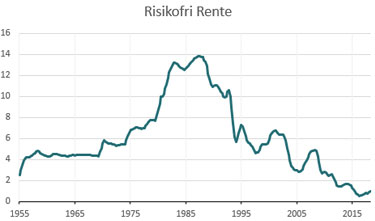

Risikofri sparerente er i dag omtrent én prosent. Går vi tilbake til 1985 var den samme risikofrie renten vel 12 prosent.

Det er lenge siden 1985. Verdensøkonomien og det finansielle system har utviklet seg siden den gang. Det synes å være gjengs oppfatning at rentene er kommet ned for å bli. Når det danner seg «gjengse oppfatninger» kan det være nyttig å utfordre disse. Hva om rentenivået ikke forblir på dagens nivå? Hva vil skje om rentenivået vender tilbake til sitt historiske gjennomsnitt?

Figur over viser den risikofrie renten i Norge i perioden fra 1955. Gjennomsnittlig rentenivå i perioden er vel 5 prosent. Det er mer enn en femdobling fra dagens nivå.

Skulle den risikofrie sparerenten vende tilbake til dette gjennomsnittet må vi forvente at også utlånsrentene stiger tilsvarende. Om banklån blir dobbelt så dyrt tror vi ikke betalingsevnen dobler seg. Konsekvensen blir at de fleste av oss får råd til mindre.

Hva som skjer med et stigende rentenivå er uinteressant om det ikke vil skje. Kan vi så si noe om sannsynligheten for at rentenivået igjen vil stige?

Et enkelt resonnement kan kanskje hjelpe: Verdensøkonomien er avhengig av at noen er villig til å spare for at andre skal få adgang til å låne. Om noen av oss skal være villige til å spare må vi se oss tjent med det. Vi kan være villige til å spare i dag om vi på den måten kan oppnå bedre råd i fremtiden. Da må vi kunne spare med lønnsomhet. Å spare med lønnsomhet innebærer at vi får råd til mer ved å spare. Det betyr at rentene vi får på det beløpet vi sparer må være høyere enn prisstigningen på det vi kan tenke oss å kjøpe når vi har spart.

Om det er lønnsomt å spare risikofritt får vi svar på ved å studere den risikofrie realrenten, det vil si den risikofrie renten fratrukket årlig prisstigning. Den fremgår av figuren under. Figuren under viser at selv risikofri sparing har vært lønnsomt det meste av perioden. Det er bare en periode på 70 tallet det har vært like ulønnsomt å spare som i dag.

Mister vi balansen på sykkeltur har vi to muligheter: Enten gjenvinner vi balansen eller så går vi på trynet.

Når de som sparer taper på å spare er vi vitne til en ubalanse i økonomien. Hvor lenge vi kan forbli i ubalanse vet vi ikke, men varig ubalanse tror vi ikke på.

Det er nok klokt å forberede seg på at renter kan stige. Da bør de fleste av oss fortsette sparingen.

I ODIN arbeider vi hver dag for at våre kunder skal ha mulighet for å spare med lønnsomhet uten å ta for høy risiko.

Fortsett sparingen.