Ville du eid et selskap med karakteristika som vist i figuren?

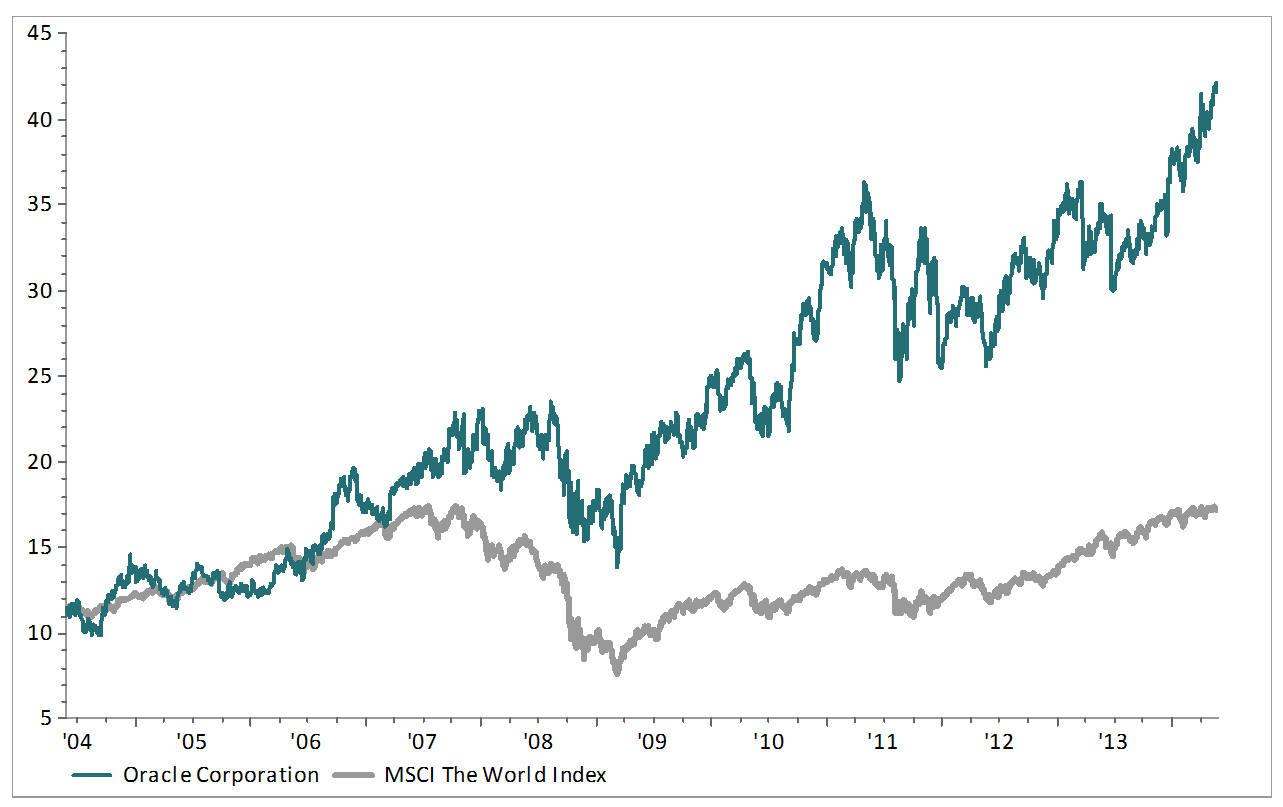

Dette er driftsutviklingen til en av våre amerikanske investeringer i vårt global fond.

En kan naturligvis ikke basere en investeringsbeslutning på denne figuren, men tallenes klare tale er at dette dreier seg om et selskap med solid drift, sterk salgsutvikling og gode kontantstrømsmarginer. Salgsveksten har vært 15 prosent i året de siste 10 årene og fri kontantstrøm har økt med 19 prosent i året. Kontantstrømsmarginen i dag er hele 37 prosent. I denne 10-årsperioden har vi vært gjennom en kraftig finanskrise og dyp resesjon. Det er imidlertid ikke lett å få øye på resesjonen i tallene.

Balansen er solid – selskapet har vesentlig mer kontanter enn gjeld. Selskapet er global markedsleder med 45 prosent markedsandel – mer enn dobbelt så høy markedsandel som nest største aktør i bransjen. Markedsandelen har vært gradvis økende de siste 10 årene. Med en slik historikk og markedsposisjon må da prisingen være deretter?

Hva er prisen?

Selskapet prises til 14 ganger nettoresultatet (P/E) for regnskapsslutt mai 2014, og ettersom fri kontantstrøm år ut og år inn er bedre enn resultatet, så prises aksjen til en Pris/Kontantstrøm (P/CF) på kun 12,8 (mai 2014). Dividende og tilbakekjøp ligger på drøyt 6 prosent i året. Vi finner dette svært attraktivt for et slik stabilt selskap. Vi tror på driftsmodellen fremover, men prisen reflekterer at markedet, som hvert år tidligere, er skeptisk til vekstutsiktene for selskapet.

Hvilket selskap er det?

Setter du et dollartegn foran tallene i figuren og legger til mrd. (bn) bak tallene, så er dette tallene fra regnskapet til den amerikanske databaseleverandøren Oracle. Selskapet leverer databaser som er nødvendige for alle selskapers driftssystemer. Byttekostnadene for selskapene som har installert Oracle er høye. Derfor vil 98 prosent av Oracles kunder fortsatt være kunder neste år.

Selskapet er den største posisjonen i ODIN Global og utgjør 6 prosent av fondet. «Vi liker utviklingen hos selskapet, markedsposisjonen og prisingen av aksjen. Vi tror Oracle vil gi god avkastning til aksjonærene i årene fremover», sier Oddbjørn Dybvad, forvalter av fondet.

Oracle mot MSCI World siste 10 år