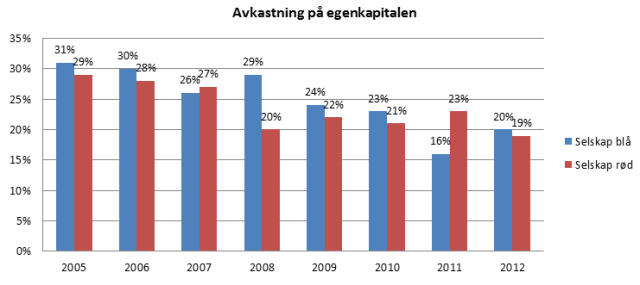

I diagrammet nedenfor vises avkastningen på egenkapitalen for to selskaper i løpet av en 8-årsperiode. Vi har vært kreative og kalt selskapene for «selskap blå» og «selskap rød», og forsøkt å finne to selskaper med relativt lik profil på egenkapitalavkastningen i perioden. Begge selskapene genererer høy avkastning på egenkapitalen og har en noe fallende profil på avkastningen.

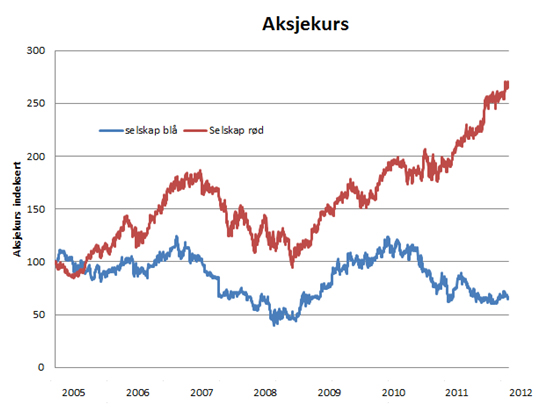

Men bak disse avkastningstallene skjuler det seg en hemmelighet. De siste 10 årene har investorene i de to selskapene avslørt hemmeligheten gjennom å sende den ene aksjen opp 400 %, og sørget for at den andre aksjen fortsatt står på stedet hvil. Vi trenger bare å se på kursgrafene til de to selskapene nedenfor i samme periode, så skjønner vi, i ren Charles Dickens stil, at det er et drama som har utspilt seg i kulissene. Hvordan kan denne forskjellen i kursutvikling være mulig?

Svaret på gåten, som investorene har løst, er forskjellen i selskapenes investeringsmuligheter. Det røde selskapet har vært i stand til å investere mye til den høye kapitalavkastningen, og dermed økt topplinjen mye. Det andre selskapet har hatt større utfordringer med å sysselsette ny kapital i vekstmuligheter.

Det røde selskapet har skapt store verdier i perioden gjennom å sysselsette stadig mer kapital til høy avkastning. Det blå selskapet har dessverre ikke hatt de samme mulighetene.

Det blå selskapet er et veldrevet selskap, noe som reflekteres i den høye egenkapitalavkastningen, men når selskapet ikke lenger klarer å sysselsette mer kapital til den høye avkastningen så skaper ikke selskapet verdier. Uten verdiskaping – ingen positiv kursutvikling.

Alfa og omega

Å investere i selskaper som har muligheter for å sysselsette ny kapital til høy avkastning er alfa og omega i aksjemarkedet. Charles Dickens roman ender i gråt og forferdelse for enkelte karakterer mens andre fortsetter å leve en nokså ubekymret tilværelse. Slik har også historien vært for aksjonærene i disse to selskapene.