Det kan virke vanskelig å få oversikt over sin egen pensjon, spesielt når det er lenge til du skal pensjoneres. Det vi vet derimot, det er at med den nye pensjonsreformen, så er det enda viktigere å ta ansvar for egen sparing! Dette kan avgjøre om du må jobbe i mange år ekstra eller legge om til en billigere livsstil, eller om du kan pensjonere deg i trygghet om at oppsparte midler gir deg den livskvaliteten du ønsker når du blir eldre.

Tenk hvis…

… du hadde hatt en månedlig spareavtale på 1000 kr/måneden i aksjefond fra du var 30 år – 67 år, så hadde du endt opp med 2,5 millioner i egensparing når du går av med pensjon. Hadde du derimot ventet i 10 år til med å starte sparingen, altså fra du var 40 år-67 år, så hadde du mer enn halvert sparebeløpet til 1,1 million.

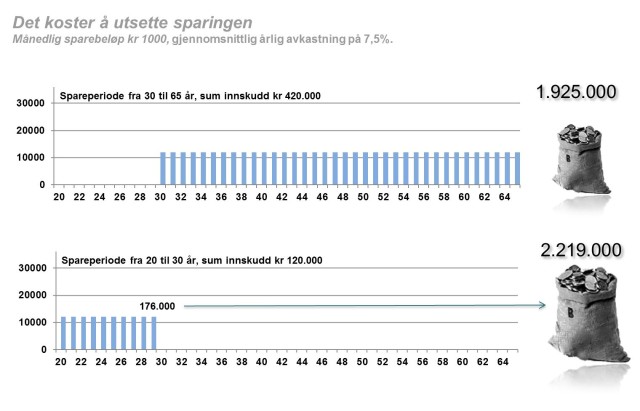

Et annet eksempel kan illustreres slik

… og viser hva du sitter igjen med av egen sparing ved fylte 65 år.

Sparer du en tusenlapp i ti år fra du er 20 til 30, og avslutter sparingen, vil du ha over 2,2 millioner ved fylte 65 år. Begynner du derimot når du er 30, og sparer helt frem du går av med pensjon, vil du ikke kunne få det samme beløpet selv om du har et innskudd som er vesentlig mye høyere. Dette skyldes renters-rente effekten.

Konklusjon:

Det er veldig dyrt å utsette sparingen.

Sjekk ut et estimat på hva du kan få i pensjon med vår pensjonskalkulator: https://odinfond.no/kalkulatorer/pensjonskalkulator/