På overflaten ser ODIN Global veldig konsentrert ut med sine 23 selskaper. Studerer du fondet i mer detalj består det av hundrevis av selskaper hvorav en rekke av disse er hurtigvoksende og lønnsomme små selskaper. På mange måter har vi satt sammen et fond med en rekke globale «microcaps». Vi tror disse «mini-konglomeratene» vil være viktige bidragsytere til avkastningen i fondet fremover.

De siste årene har vi lett etter selskaper som kan øke resultatene og kontantstrømmene nær sagt uavhengig av det makroøkonomiske bakteppet. Vi har funnet, og investert i, en rekke «mini-konglomerater». Mer enn 30 prosent av fondet i dag er investert i denne typen «holdingselskaper». Dette er desentraliserte forretningsmodeller bestående av en rekke små og dynamiske selskaper. Vi tror eierskap i mange slike holdingselskaper gir god avkastning til moderat risiko.

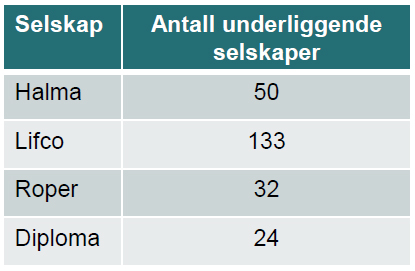

De siste årene har disse holdingselskapene blitt høyere priset av aksjemarkedet ettersom flere investorer har fått øynene opp for hvor attraktive disse forretningsmodellene er. I tabellen under er en oversikt over noen av de mest utpregede «mini-konglomeratene» i ODIN Global, og hvor mange selskaper som kontrolleres av hvert av disse.

Et fellestrekk blant selskapene i tabellen er at de ledes av mennesker som har et betydelig eierskap i form av aksjer. Det vi egentlig kjøper i disse selskapene er toppledelsens evner til å gjøre attraktive oppkjøp av små selskaper. Disse lederne er for lengst finansielt uavhengige. De trenger ikke en jobb å gå til. Våre møter med topplederne i disse selskapene forteller oss at de ønsker å skape noe som er større enn seg selv. Den aller viktigste analysen i disse minikonglomeratene er ledelsens evne til å allokere kapitalen riktig – i all hovedsak deres evne til å gjøre gode oppkjøp og skape en prestasjonskultur. Svaret på den analysen finner vi ikke i en regnearkcelle i Excel. Vi finner svaret etter møte med ledelsen hvor vi forsøker å forstå deres prioriteringer rundt kapitalbruk, og hvorvidt ledelsen forstår hvordan aksjonærverdier skapes.

Selskapene som ligger under disse holdingselskapene er gjerne for små for å bli kjøpt av oppkjøpsfond. Derfor er konkurransen om oppkjøpsobjektene mindre enn den ellers ville vært. Mange av de små underliggende selskapene er tidligere familieeide og ser fordelene med en langsiktig strategisk eier og et «permanent hjem» for sin bedrift. De blir tilført kapital-, styrings-, og incentivsystemer og beholder retten og motivasjonen til å utvikle selskapet videre.

Da skapes det verdier.