Henkel utgjør 5,3% av ODIN Global og 6,3% av ODIN Emerging Markets.

Noe så ordinært som vaskemidler, håndsåpe, toalettrensemiddel og tøymyknere kan skape god aksjeavkastning. Det er i hvertfall vår erfaring med investeringen i Henkel. Selskapet er blant verdens største produsenter av produkter vi bruker i hjemmet hver eneste dag. Henkel opererer globalt og har et godt fotfeste i fremvoksende økonomier. De største konkurrentene er Procter&Gamble, Unilever og Reckitt Benckiser. Vi har også investert i sistnevnte.

Når det gjelder forbrukskategorien vaskemidler er vi alle preget av vaner. Vi kjøper gjerne det samme vaskemiddelet år ut og år inn og merkelojaliteten er høy. I Norge er ikke Henkels merkevarer godt kjent, da OMO og Blenda dominerer markedet. Spør du imidlertid tyske konsumenter hva de foretrekker å vaske tøyet med så kommer Henkels merkevare Persil høyest på listen over merkekjennskap. Henkel er også ledende i fremvoksende markeder som blant annet Egypt, Tyrkia og Polen og en hel rekke land i Midt-Østen.

Hvorfor har vi investert?

Vi har investert i Henkel av flere grunner.

Fremvoksende markeder

Henkel har nær 50% av sin omsetning fra fremvoksende markeder hvor veksten er god.

I Vesten bruker de aller fleste av oss flytende vaskemiddel til klærne. I fremvoksende markeder bruker fortsatt mer enn 80% av konsumentene vaskemiddel i pulverform. Økt velstand gjør at flere og flere konsumenter i fremvoksende markeder tar i bruk flytende vaskemidler, noe Henkel er svært godt posisjonert for. Selskapet har 50% markedsandel i flytende vaskemidler i sine fremvoksende markeder.

Ett av mange produkteksempler fra Henkel som er tilpasset lokale behov er vaskemiddelet Persil Black Abaya som er tilpasset hodeplagget hijab og den heldekkende kvinnedrakten burka. I Midt-Østen bærer 95% av alle kvinner dette klesplagget og denne typen produktinnovasjon er en av flere grunner til at Henkel er blant de største produsentene av vaskemidler i Midt-Østen.

Sterk innovasjon

Henkel har en sterk innovasjonskraft. Hele 45 prosent omsetningen i dag stammer fra produkter som ikke fantes for 3 år siden. Selv innenfor en produktkategori som vaskemidler skjer det mye utvikling og innovasjon noe som ble demonstrert på kapitalmarkedsdagen. Innovasjon innen denne produktkategorien kan være vask av klær uten bruk av varmt vann eller med langt mindre vannforbruk, men med samme resultat. Å kunne vaske klær med lavere strøm- og vannforbruk, og uten at det går på bekostning av vaskekvaliteten, er eksempler på produktinnovasjoner som selskapet vil introdusere til markedet fremover. Duftbaserte oljer som Vernel som tilsettes klesvasken har også vært en produkt-innovasjon fra Henkel som har slått an blant konsumenter.

Kapitalavkastning

Henkel har demonstrert en sterk evne til å vokse lønnsomt. Selskapet genererer en avkastning på totalkapitalen rundt 15%. Selskapet har vært istand å stadig sysselsette mer kapital til høy avkastning. Utviklingen i denne verdiskapingen og aksjekursen har gått hånd i hånd. Selskapet binder knapt arbeidskapital, noe som bidrar til en sterk kontantstrøm.

For sterk balanse

Selskapet har en balanse i dag som vi vurderer som for sterk. Henkel har gjort flere oppkjøp det siste året som bidar til veksten, men selskapet er netto gjeldfritt, og vi tror selskapet vil gjøre ett eller flere større oppkjøp det nærmeste året.

Fremtiden

Investorer kommer sjelden fra en kapitalmarkedsdag med et negativt syn. Disse dagene er gjerne selskapenes mulighet til å overbevise eiere om fortreffeligheten ved eget selskap. Vi forsøker å vurdere informasjonen på disse dagene så objektivt som mulig.

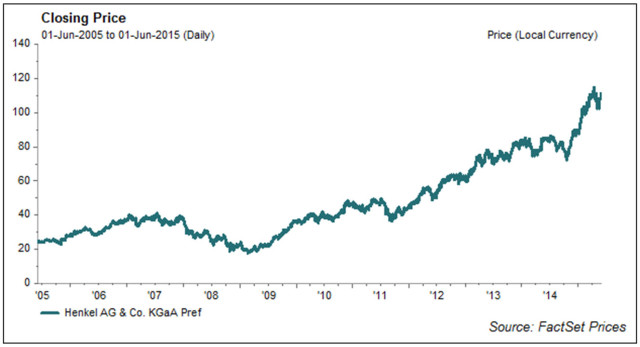

Avkastningen i Henkelaksjen de siste 10 årene har vært 16 prosent årlig. 10 prosent skyldes resultatveksten i selskapet, 2 prosent skyldes det årlige utbyttet og de resterende 4 prosent skyldes reprising av aksjen. Aksjen har blitt dyrere de siste 10 årene.

Potensialet for reprising virker i stor grad å være tatt ut på dagens prisingsnivåer selv om Henkel handles noe under sammenlignbare selskaper globalt. Fundamentalt tror vi en resultatvekst på rundt 10% i året og et utbytte på nær 2% kan legge grunnlag for om lag 12% årlig avkastning i årene fremover. På kort sikt tror vi bruken av den sterke balansen til oppkjøp kan aksellerere resultatveksten ytterligere.

Henkel er en av mange selskaper i fondet som produserer og selger produkter som vi alle trenger i hverdagen – produkter hvor merkelojaliteten er høy og hvor vi som konsumenter gjerne ubevisst handler produktet av ren vane – gjentatte ganger. Vi tror Henkel vil fortsette å vokse lønnsomt i mange år fremover noe som vil legge grunnlag for fortsatt sterk kursutvikling i årene fremover.