Selvfølgelig kan prisen du betaler for en aksje bety mye for hvilken avkastning du får på kort sikt, men på lang sikt blir dette mindre betydningsfullt.

1. Hvorfor er ikke P/E og P/B det viktigste å analysere når man velger aksjer?

Å «velge aksjer» handler om å analysere seg frem til riktig verdi av selskapet, og så vurdere den prisen opp mot hva markedet er villig å betale for aksjen. Det er flere faktorer som spiller inn, og vi ser dessverre at mange stirrer seg blind på kun P/E og P/B. Prisen markedet er villig å betale for en aksje kan som kjent være for mye, for lite eller noen ganger i linje med verdien. Når vi vurderer om prisen markedet er villig å betale er for lav eller for høy ser vi primært etter å diskontere selskapets fremtidige kontantstrøm.

Selskapets inntjening, eller «Earnings», i en P/E er på mange måter en erstatter («proxy» på fagspråk) til beregning av kontantstrøm og er i mange tilfeller en svært dårlig erstatter. Som et eksempel vil de faktiske investeringene som et selskap gjør påvirke kontantstrømmen, og dette kan avvike mye fra avskrivinger som belastes resultatregnskapet. I tillegg tar ikke resultatregnskapet høyde for kapital som bindes i form av økt arbeidskapital. Samlet gjør dette at «earnings» vil være overdrevet i tilfeller hvor selskaper trenger å investere mer enn avskrivninger og binder kapital gjennom økt arbeidskapital og vice versa. Derav kan selskaper med lavt P/E-tall være dyre, mens selskaper med høye P/E-tall kan være billige.

Når det kommer til bokførte verdier reflekterer de stort sett hva eiendelene på balansen en gang kostet, minus eventuelle av- og nedskrivninger. Dette forteller oss ingenting om hva disse eiendelene vil generere i kontantstrøm i årene fremover. Et dagsaktuelt eksempel her er Seadrill som du nå kan kjøpe til 15-20 prosent av bokførte verdier eller en P/B på 0,19. Likevel vil dette være en veldig dårlig investering hvis selskapets bokverdier ikke klarer å generere kontanstrøm i fremtiden. Den virkelige verdien på disse underliggende eiendelene vil da falle.

På motsatt side har du for eksempel Hennes & Mauritz som prises til nesten syv ganger bokførte verdier. Her er det viktig å være klar over at verdien av merkevaren og det globale distribusjonsapparatet ikke ligger i balansen og da heller ikke er en del av de bokførte verdiene. Å bygge et nytt H&M ville kostet mange års markedsføring og distribusjonsinvesteringer som ville økt bokverdiene. Selskapet har historisk vokst med god lønnsomhet, og så lenge de fortsetter med det vil det være en god investering på lang sikt. Grunnen til det er at det er den fundamentale utviklingen til et selskap som driver aksjekursen.

2. Hva med de lange tidsseriene som viser at store grupper aksjer med lav P/E eller P/B gjør det bedre enn markedet?

Investorer har en tendens til å bli for negative når fundamental utvikling er svak, og for optimistiske når fundamental utvikling er sterk. Sagt på en annen måte så ser vi at investorer har en evne til å undervurdere selskaper med lav P/E og overvurdere selskaper med høy P/E.

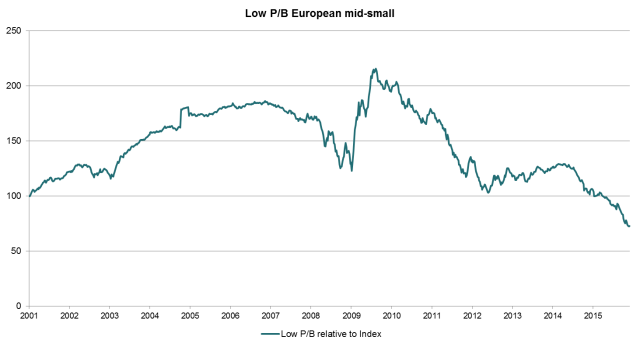

Ser man derimot på de siste 10 årene og selskapene med de 10% laveste P/E og P/B-tallene så har de gitt dårligere avkastning enn markedet på nordisk og europeisk basis. Dette gjelder for både små, mellomstore og store selskaper.

ODIN er en verdiinvestor som fokuserer på verdiskapende kvalitetsselskaper. Vi investerer i selskaper med god avkastning på kapitalen i form av avkastning på egenkapitalen (ROE) eller avkastning på sysselsatt kapital (ROCE) og der vi kan kjøpe disse til en fornuftig pris.

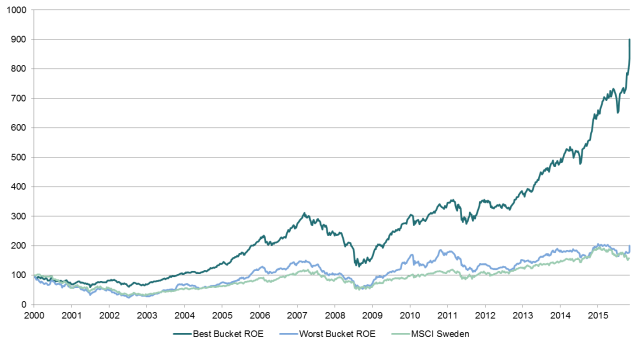

Denne type selskaper har gjort det bedre enn markedet på både 5, 10 og 15 års sikt. I Sverige, som er en god «proxy» på det europeiske markedet, har dette resultert i at man har gjort 9 ganger investeringen fra år 2000 frem til i dag om man ser på de selskapene med de 25 prosent høyeste avkastningen på egenkapitalen (ROE). Hadde man derimot kjøpt de selskapene som har hatt dårligst avkastning på egenkapitalen (25 prosent laveste ROE) hadde man bare doblet investeringen.

3. Men vil ikke selskaper med høy avkastning på egenkapitalen kun tiltrekke seg konkurrenter i markedet og over tid senke den ekstraordinære lønnsomheten? En annen mulighet er vel da at selskapet tar for høy risiko for å nettopp oppnå høy ROE?

Gode selskaper med høy avkastning på kapitalen vil alltid attrahere konkurrenter til sin del av markedet. Dette skjer fordi det er en superprofitt mellom avkastningskravet til investorene og det selskapet kaster av seg. Da gjelder det å finne selskaper som opererer i industrier eller segmenter i markedet hvor det er høye inngangsbarrierer og hvor selskapet har et reelt konkurransefortrinn. Dette kan for eksempel være selskaper med sterke varemerker eller patenter, selskaper med ulik grad av kostnadsfortrinn, selskaper med en viss skalafordel eller selskaper med nettverkseffekter eller byttekostnader for kunden. Det er derfor våre langsiktige analyser handler mer om å forstå forretningsmodeller og de langsiktige konkurransefortrinnene til et selskap fremfor om selskapet handles til en viss P/E eller P/B multippel.