Men det er ikke sikkert svingningene er så farlige, i alle fall dersom de oppstår rundt en langsiktig, oppadgående trend. Da vil andres avsky mot svingninger kunne gi ekstra god avkastning (det som kalles risikopremie) til dem som ikke er like bekymret eller sårbar.

Som den typiske representant for langsiktighet, Warren Buffett, uttrykte det: – Jeg kjøper aksjer under forutsetning av at de kunne stengt børsen i morgen og ikke åpnet igjen før om fem år.

Men ikke alle kan ignorere markedssvingninger – det kan bli problematisk hvis du har

- kort tidshorisont

- lånt pengene til å investere

- større uttak av porteføljen

De som har kort sparehorisont, vil ikke alltid kunne sitte gjennom nedgangen til oppgangen kommer.

De som har lånt penger til å investere, vil kunne få problemer dersom verdiene midlertidig går under lånebeløpet.

Da vil långiver kunne kreve inn mer sikkerhet eller kreve realisering. De som har større uttak av porteføljen kan risikere å gå tom for penger før markedsoppgangen kommer tilbake.

Svingninger betyr mindre hvis du fortsetter være investert, sparer og sitter stille i båten

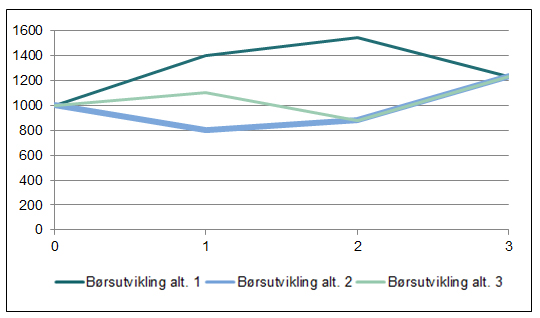

La oss se et eksempel[1]. Vi kan tenke oss tre ulike avkastningsutfall over tre år som gir samme sluttformue. Vi starter med en formue på 1000 i år 0:

Eksempel:

[1] Eksemplet er tilpasset fra boken «Personlig Økonomi 2013/2014» av Jon Mjølhus (m fl), Cappelen Damm Akademisk (2013).

Alle de tre avkastningsbanene gir samme sluttformue, nemlig 1232. Hvilken rekkefølge avkastningen kommer i, spiller ingen rolle så lenge det ikke er noen uttak fra formuen (ser bort fra mulig effekt av formuesskatt):

Samme eksempel vist grafisk:

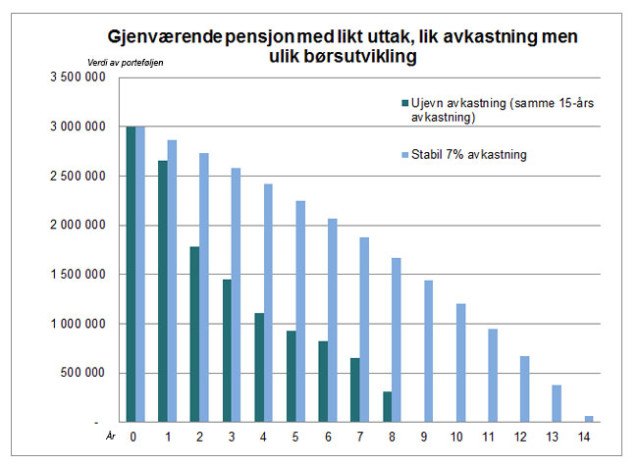

Mer sårbart med uttak underveis

Annerledes blir det om vi tar ut penger underveis. Da bør det ikke bli for mange eller for lange perioder med dårlig avkastning i begynnelsen.

La oss si du har spart opp en portefølje verdt 3 millioner kroner som du skal kunne leve av i 15 år når du blir pensjonist (vi ser her bort fra skatter for enkelthets og illustrasjonens skyld). Dersom avkastningen er stabil på 7 % per år, kan du ta ut 340 000 kroner per år i 15 år før midlene er oppbrukt.

Hvis de første årene gir negativ eller null avkastning, hjelper det ikke om avkastningen blir god etter hvert og til slutt ender opp som den samme som den stabile. Du vil du ha brukt opp pengene før det blir noen avkastning på dem.

Eksempel med uttak underveis: Likt uttak og lik avkastning totalt sett under 15 år, men ulik børsutvikling (ujevn avkastning med svingninger eller stabil avkastning på 7% årlig).

Dette er en av grunnene til at du bør være opptatt av risiko og ikke bare avkastning. Det hjelper lite om avkastningen i 15-årsperioden skulle være 20 % årlig mot slutten, så lenge du tærer på kapitalen.

Men for en person som ikke tar ut penger, eller er netto sparer, behøver ikke svingninger ha så mye betydning. For en person som sparer jevnlig kan faktisk et kraftig fall, med påfølgende innhenting, gi høyere sluttformue enn jevn kursoppgang.

For noen er svingningene en forbannelse. For andre en velsignelse. Det er nemlig de som skaper avkastningen.