Hva er et kvalitetsselskap?

På spørsmål om hva som er et kvalitetsselskap vil du få ulike svar fra ulike investorer. Noen vil mene at høy markedsandel er et kvalitetstegn, mens andre vil mene at en sterk balanse er viktigst. Mange investorer vil mene at kvalitet ikke betyr noe så lenge de kjøper billig nok. I ODIN mener vi kvalitet er viktig, og at kvalitet til syvende og sist handler om selskapenes evne til å skape verdier for aksjonærene over tid.

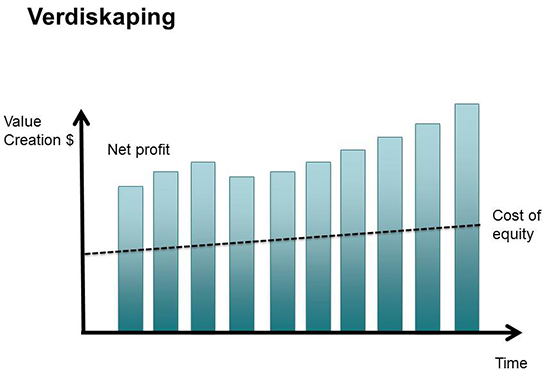

Hva er verdiskaping?

Verdiskaping er evnen et selskap har til å vokse med god avkastning på investert kapital. Dette kjennetegner selskaper som har ett eller flere konkurransefortrinn i forhold til sine konkurrenter. Verdiskaping må ikke forveksles med vekst.

Det holder ikke å øke resultatene sålenge kapitalavkastningen er svak. Et selskap kan relativt enkelt vokse gjennom å be kapitaleierne om mer penger for å ekspandere produksjonskapasiteten, men så lenge veksten skjer til svak avkastning på kapitalen så skapes heller ikke verdier. Da kan du se langt etter god avkastning som aksjonær i selskapet.

ODIN Global

ODIN Global består av verdiskapere. Selskapene i fondet har en aggregert avkastning på egenkapitalen like over 20 prosent og med omlag 10 prosent vekst i resultatene i 2014 skapes det verdier i fondet. P/E for fondet er på 17,9 på 2014-estimatene. Våre 3 største selskaper; softwareselskapet Oracle, ingrediensprodusenten Kerry og konsumvareselskapet Henkel handles til P/E-nivåer på henholdsvis 13, 19 og 17. Som de aller fleste globale konsumvareselskaper handles de to sistnevnte i dag rundt 20 ganger nettoresultatet.

Hva er «fornuftig» pris?

Mange globale konsumvareselskaper har blitt priset opp de siste 3-5 årene. I kjølvannet av finanskrisen har investorene søkt etter «trygge havner» med forutsigbar resultatutvikling og gode utbytter. Flere av disse selskapene har historisk hatt en sterk evne til å reinvestere kontantstrømmen og skape en god cocktail av sterk resultatvekst og god avkastning på kapitalen. Sentralt blir derfor disse selskapenes evne til å beskytte konkurranseposisjonen over lang tid. Før en konkluderer med om de tre selskapene ovenfor er «dyre» eller «billige» kan det være lærerikt å skue tilbake på historien.

Om en går 20 år tilbake i tid og ser på hva du kunne betalt for disse tre selskapene i 1994 for å få markedsavkastningen (verdensindeksen) frem til i dag er svarene overraskende for mange.

Om du hadde betalt 73 ganger resultatet for Kerry i 1994 ville du fått samme avkastning som verdensindeksen de neste 20 årene. Tilsvarende P/E for Henkel er 63 og for softwaregiganten Oracle skyhøye 282! På det tidspunktet ble disse aksjene priset til en P/E på henholdsvis 16, 15 og 34 ganger nettoresultatet.

Dette må selvsagt ikke tolkes som om en som investor kan betale hva som helst for høykvalitetsselskaper. Analysen av disse selskapene ligger nok i større grad i vurderingene av om Kerry, Henkel og Oracle kan fortsette å vokse med god avkastning på kapitalen i årene fremover. Det er en langt viktigere vurdering enn om det er riktig å betale 16,17 eller 18 ganger resultatet for disse selskapene.