I mars la Det internasjonale energibyrået (IEA) frem sin årlige rapport om trender innen globalt energiforbruk og CO2-utslipp. Rapporten er interessant lesing, og peker på trender som er viktige for utviklingen i energimarkedet og hvilke selskaper vi ønsker å eie i ODIN Energi.

Etterspørselen etter energi øker på verdensbasis

På global basis økte etterspørselen etter energi i 2018 med 2,3 prosent. Det er nesten det dobbelte av snittet siden 2010. Økningen er hovedsakelig drevet av en robust økonomisk vekst og stigende behov for oppvarming/avkjøling. Etterspørselen etter gass og fornybar energi økte kraftig, og over halvparten av denne veksten kommer fra økt behov for elektrisitet. Fossile kilder dekket i fjor for omtrent 70 prosent av den totale veksten i etterspørselen etter energi.

Økte CO2 utslipp

Sammenlignet med i fjor går dessverre utviklingen i utslippene av klimagasser i feil retning, og økte med 1,7 prosent. Gjennom 2014 og 2016 flatet veksten i CO2 utslipp ut, til tross for global økonomisk ekspansjon, drevet av mer effektiv bruk av energi og utvikling av «lavkarbon» teknologi, som igjen bidro til nedgang i etterspørselen etter kull.

Utviklingen innen fornybar teknologi og energi effektivitet hang ikke med veksten i den globale økonomien gjennom 2017 og 2018. Dermed økte både utslippene og bruken av kull nok en gang.

Figur: Årlig endring i globale utslipp av CO2 i perioden 2014-2018 (kilde: IEA)

Kraftsektoren står for omtrent to tredjedeler av veksten i utslippene, og kullkraftverk alene utgjør cirka 30 prosent av totale globale utslipp. Fremvoksende markeder, med Kina og India i spissen, utgjør rundt 85 prosent av veksten i 2018. Også i USA fortsetter man å bruke kull, som nå utgjør i underkant 30 prosent av kraftproduksjonen i 2018. Men forbruket av kull faller, og erstattes av gass og fornybarenergi. I større europeiske land som Tyskland, Frankrike og UK derimot, faller utslippene.

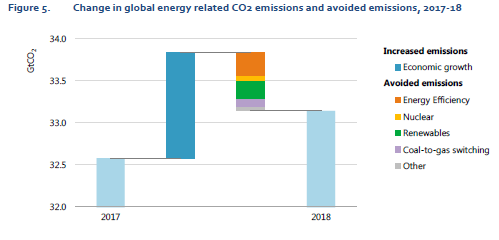

Til tross for at både bruken av gass som erstatning for kull i kraftverk og bruken av fornybare energikilder øker, så økte også etterspørselen etter kull i 2018. Overgangen til gass og økt bruk av fornybar energi bidro til å halvere veksten i utslippene med omtrent 50 prosent.

Figur: Endring i globale CO2-utslipp fra energi og et estimat på reduserte utslipp som følge av overgangen fra kull til gass og bruk av fornybare energikilder (kilde: IEA).

Økt elektrifisering av stadig større deler av samfunnet forventes fremover, ikke minst i transportsektoren. Hvordan denne kraften produseres blir dermed sentral fremover. For å begrense veksten i klimautslippene blir det viktig å akselerere utbygging av fornybar kraftproduksjon fra vind, sol og vannkraft. I tillegg kommer større overgang fra kullkraft til gass og en utfasing av kullkraftverk.

Figur: Den globale produksjonen av elektrisitet i 2018 fordelt på energikilder (kilde: IEA)

Ser muligheter i trendene for ODIN Energi

Disse trendene skaper muligheter for selskaper på tvers av sektorene ODIN Energi er investert i. Det vi si oppstrømsselskaper med overvekt av gassproduksjon, kraftprodusenter, forsyningsselskaper som eier og bygger ut infrastruktur og underleverandører som leverer produkter og tjenester. I det korte bildet er bruken av gass til energiproduksjon på bekostning av kull, en kjapp løsning for å få ned klimautslippene, særlig i Asia og USA.

I ODIN Energi sin portefølje er Shell, Total, BP og Equinor betydelige produsenter av gass. Disse har i tillegg startet en prosess hvor de fordeler en voksende andel av investeringene til fornybar energi. Nextera Energy, National Grid, SSE og SolarPack er store produsenter av fornybar kraft. Høegh LNG, Awilco LNG og Kinder Morgan binder sammen produsenter og forbrukere av gass. Mens First Solar, Vestas Vind, Nibe, Technip FMC, ABB, DCC og Siemens er underleverandører av utstyr til gass og fornybar produksjon. Totalt utgjør disse selskapene omtrent femtifem prosent av selskapene i fondet.