Når du investerer i høyrenteobligasjoner er fundamental analyse av selskapet som utsteder obligasjonen viktig. Men det er ikke nok for å lykkes som investor i markedet for høyrenteobligasjoner. For du må også lese obligasjonsavtalen. Dette er det juridiske avtaledokumentet mellom investor og obligasjonsutstederen som setter rammevilkårene for investeringen og derfor er med på å beskytte obligasjonsinvestorene.

Attraktiv avkastning i høyrenteobligasjoner

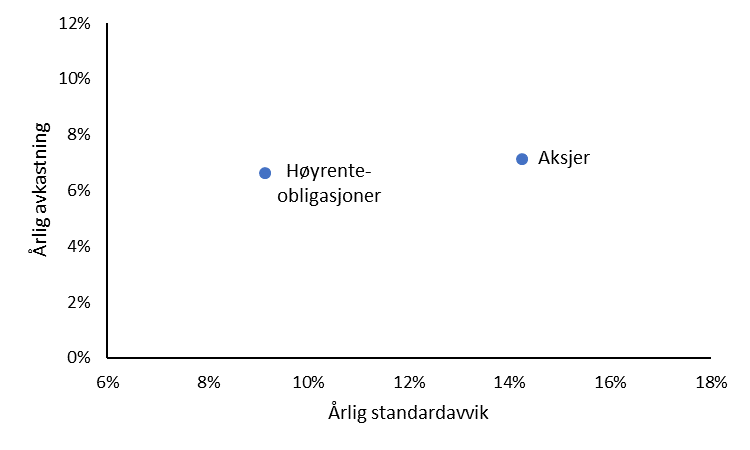

Historisk har høyrenteobligasjoner gitt avkastning omtrent som aksjer, men til lavere risiko. Risiko måles her i standardavvik, som handler om hva du kan forvente å se av svingninger underveis. I USA har aksjeindeksen S&P 500 gitt en årlig gjennomsnittlig avkastning like over 7 prosent til et standardavvik på 14 prosent, over de siste tjue årene. Høyrenteobligasjoner derimot har gitt i underkant av 7 prosent avkastning, men til et lavere standardavvik over samme periode. Bare se i diagrammet nedenfor.

Diagram: Her ser du hvordan høyrenteobligasjoner har gitt avkastning på linje med aksjemarkedet, men til betydelig lavere risiko målt ved standardavvik.

To årsaker til at høyrenteobligasjoner har lavere risiko enn aksjer:

- En høyrenteobligasjon betaler en fast kontraktfestet kupongrente over sin løpetid

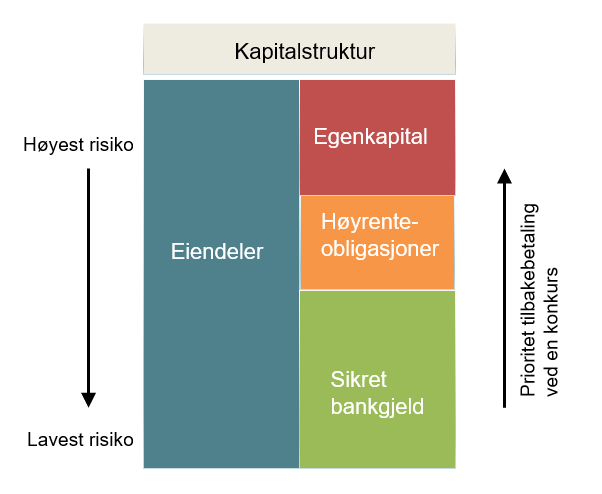

- Obligasjoner (gjeld) har prioritet foran aksjer (egenkapital) i kapitalstrukturen og blir derfor tilbakebetalt først ved en eventuell konkurs

Figur: Slik ser kapitalstrukturen ut. Som du ser har du som eier av høyrenteobligasjoner høyere prioritering ved en konkurs enn aksjonærene, men lavere enn banken.

Lånevilkårene er avgjørende for om en investering er attraktiv

Når du investerer i høyrenteobligasjoner er det viktig at de fundamentale utsiktene for selskapet, som har utstedt obligasjonen, er gode. Men det er lånevilkårene beskrevet i obligasjonsavtalen, såkalte «covenants», som avgjør om investeringen er attraktiv eller ei.

Typiske lånevilkår er:

- Restriksjoner mot utbytte til aksjonærene

- Et maksimalt nivå for det totale gjeldsnivået

- Mulighet til å selge obligasjonen til overkurs ved endring av majoritetsaksjonær

- Restriksjoner rundt bruken av kapitalen ved salg av eiendeler

Vilkårene beskriver således de juridiske rettighetene som er med på å beskytte obligasjonsinvestorene. Disse forsikrer at selskapets kontantstrøm og kapital under obligasjonens løpetid er rettet mot tilbakebetaling av de løpende kupongrentene og det utestående obligasjonsbeløpet.

Dårligere kvalitet på lånevilkårene for investorene

Kvaliteten på lånevilkårene for høyrenteobligasjoner, det vil si i hvor stor grad de beskytter deg som investor, har blitt dårligere de siste årene. Dette er drevet av jakten på avkastning fra investorer i en verden med historisk lave renter. Dermed har flere selskaper på grunn av lave rentenivåer og stor etterspørsel fra investorer, prøvd å utstede høyrenteobligasjoner med svake obligasjonsavtaler.

For eksempel har det vært utstedt høyrenteobligasjoner der avtalen tillater utbytte selv om selskapet er i en teknisk konkurs på grunn av brudd på lånevilkårene. I et slikt tilfelle kan selskapet utbetale utbytte selv om selskapet ikke betaler kupongrenten til obligasjonseierne.

Du må lese obligasjonsavtalen nøye!

Det er viktig at du som investor leser obligasjonsavtalen grundig. Slik unngår du å investere i en høyrenteobligasjon med svake lånevilkår og derfor risiko på linje med aksjen. Hvis du i et slikt tilfelle har tro på selskapets fundamentale fremtidigsutsikter, burde du investere i aksjen fremfor obligasjonen. Da vil forholdet mellom risiko og forventet avkastning fortsatt kunne være attraktivt, og du kan ta del i en større oppside hvis de gode utsiktene materialiserer seg.

Vi i ODIN mener høyrenteobligasjoner, og da spesielt de utstedt i det nordiske markedet, fortsatt fremstår som et attraktivt investeringsalternativ. Det kreves dog at du leser obligasjonsavtalen nøye, og forsikrer deg om at lånevilkårene sikrer at fremtidig kontantstrøm og kapital i selskapet prioriteres til obligasjonsinvestorene fremfor aksjonærene. Da kan du oppnå avkastning på linje med aksjer til lavere risiko over tid.