Vi finner mange stabile forretningsmodeller i mat- og drikkevarebransjen globalt, og har vært aksjonær i mange av dem i flere år. Disse stabile konsumaksjene representerer gull i en ellers grå hverdag.

Ny tannkrem?

Vi eier en rekke selskaper som selger stabile konsumvarer i flere av våre fond. Eksempler på produkter er mat- og drikkevarer, hygieneartikler og husholdningsartikler. Dette er produkter vi som konsumenter kjøper hver dag nærmest uavhengig av økonomisk utvikling. Det er «vanedannende» produkter – vi blir vant til å kjøpe produktene til hverdags og gjentar våre kjøp måned etter måned. De færreste av oss eksperimenterer med ny tannkrem hver måned. Er du vant til å kjøpe Pepsi Max, begynner du ikke å kjøpe Coca Cola uten videre.

Potente merkevarer

Som konsumenter har vi ikke noe forhandlingsmakt hva gjelder prisen vi betaler på disse produktene. Sterke merkevarer som Corona, Durex, Knorr og Magnum, som alle ligger i våre fond, er vanskelig å kopiere uansett hvor mye kapital konkurrenten har tilgjengelig.

Vi mener det er fornuftig å eie en rekke slike forretningsmodeller. De bidrar til stabilitet og god avkastning. Fellesnevneren hos disse konsumselskapene er evnen de har til å vokse med høy avkastning på kapitalen over tid.

Avkastningen du får i en aksje er en funksjon av tre faktorer; resultatveksten i selskapet, utbyttet fra selskapet og reprising av aksjen. Klarer du som investor å finne et selskap som kan vokse stabilt med høy kapitalavkastning, betale et godt utbytte til aksjonærene og ikke betale for mye for aksjen, så er grunnlaget lagt for god langsiktig avkastning.

«The proof of the pudding is in the eating”

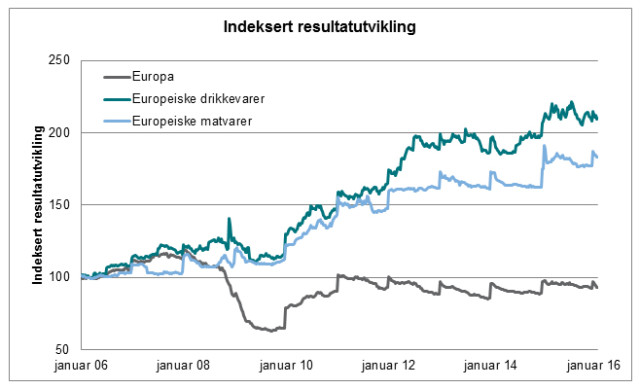

La oss bruke europeiske selskaper som et eksempel. Grafen nedenfor viser den samlede resultatutviklingen de siste ti årene for alle mat- og drikkevareselskaper i Europa, indeksert til 100 for ti år siden. Vi har sammenlignet disse med resultatutviklingen for hele det europeiske markedet.

De siste ti årene har resultatene for mat- og drikkevareselskapene i Europa doblet seg. Det er derfor ikke rart at aksjekursene i disse selskapene har mer enn doblet seg. Dobler du resultatnivået på ti år får du god avkastning på aksjene med mindre veksten har kostet for mye i form av kapitalinnsats. For det europeiske markedet totalt sett har selskapene fem prosent lavere resultater i dag enn for ti år siden. Uten vekst i resultatene får du heller ikke god kursutvikling på aksjene. Som et tillegg til resultatutviklingen er utbyttenivåene i mat- og drikkevareselskapene generelt høye. Du ser samme mønster i andre markeder også.

Ikke uventet prises disse stabile konsumvarene høyere enn markedet for øvrig, nettopp fordi de kan vise til en langt høyere stabilitet i sin resultatutvikling enn alle andre selskaper i markedet for øvrig.

Som obligasjoner?

I disse lavrentetider omtaler mange av disse aksjene som såkalte «bond proxies», altså som alternativer til obligasjoner. Obligasjoner må man jo holde seg unna når rentene øker. Skeptikerne konkluderer derfor med at du ikke bør være investert i stabile konsumvarer idet rentene begynner å stige.

Vi er ikke enige. For det første er det ingen som vet når rentene skal opp. Og ved verdsettelse av aksjer er det ikke de korte rentene som er interessante, men de lange rentene. Lange 30-årsrenter i USA ligger på knapt tre prosent. Selv om vi skulle få et sterkt økonomisk oppsving er det ikke sikkert vi får særlig økning i de lange rentene, som jo er relevante ved verdsettelse av aksjer. Å sammenligne disse aksjene med obligasjoner er mildt sagt merkelig. Hvilke obligasjoner har kuponger som vokser godt over tid? Prisingen av disse stabile konsumaksjene har alltid vært, og vi forventer at de fremover også vil være, høyere enn markedet for øvrig.

Vi har hatt en god reise i mange av våre stabile konsumaksjer, og vi tror det er riktig å sitte stille. Mange av våre stabile konsumaksjer er posisjonert til å levere stabil tosifret avkastning til oss i mange år fremover.