For Europa vil det ha mye mindre å si enn man skulle tro. Investorer tenderer til å overvurdere Kinas viktighet. Den gryende veksten vi ser i Europa har flere og sterkere ben å stå på, og andelseierne i ODIN Europa er i liten grad eksponert mot «den kinesiske dragen».

Hvor viktig er Kina for utviklingen i EU?

Betydningen av Kina som handelspartner for EU har økt betydelig over de siste ti årene. Kina står nå for største andelen av import til EU og er i tillegg et av de raskest voksende eksportmarkedene. Mye peker i retning av at Kinas vekst er avtagende. Ingen vet med hvor mye, da de offisielle tallene er høyst usikre.

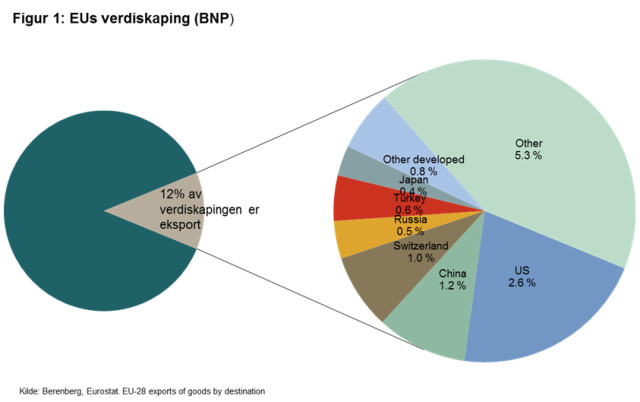

Eksport til land utenfor EU står ikke for mer enn 12 prosent av verdiskapingen i regionen (Figur 1). Viktigste destinasjon for eksporten er USA med 9 prosent. Den nest viktigste destinasjonen er Kina med 8 prosent. Av total verdiskaping i EU står med andre ord eksport til Kina for kun 1,2 prosent. Ser vi på tilsvarende tall for Europas viktigste eksportnasjon, Tyskland, finner vi at eksport står for 39 % av landets verdiskaping. Av dette går 7 prosent til Kina – til sammenligning går like mye til Nederland. Analyser fra IMF konkluderer med at ett prosentpoengs nedgang i Kinas vekst vil kutte verdens vekst med 0,1 prosentpoeng1. Det er vanskelig å bli skremt av dette.

Skulle Kina gå inn for en hard landing vil sannsynligvis den globale økonomien påvirkes i noe større grad. Vi tror likevel at Europa er så robust i dag at regionen vil klare seg bra også i et slikt scenario. Begrunnelsen for dette er at konsumenten er tilbake på banen.

Privat konsum utgjør nærmere 60 prosent av EUs verdiskaping. Situasjonen for den europeiske konsumenten har ikke blitt noe dårligere den senere tid, snarere tvert i mot. Tillitsindikatorer for konsum har ikke vært høyere på 8 år, og konsumveksten er tilbake på gamle og mer normale nivåer. Dette kan tilskrives økt trygghet rundt egen jobbsituasjon og reallønnsvekst på den ene siden, og en «skattelette» i form av lavere renter og energi- og matvarepriser på den andre siden. Etter to tette resesjoner har den europeiske konsumenten endelig våknet.

Oppsummert: Vi tror effektene av en svakere kinesisk vekst for Europa sin del er overvurdert. En stadig piggere europeisk konsument vil mèr enn demme opp for en slappere kineser.

Hvor viktig er Kina for utviklingen i ODIN Europas selskaper?

Europeerne kjøper i hovedsak forbruksvarer som sko, klær, møbler, lamper og leker fra kineserne og selger biler, fly, luksusvarer og kjemikalier tilbake. Selskaper i disse segmentene har fått relativ hard medfart på børsene den siste tiden. ODIN Europa er i liten grad berørt.

Vi har tre selskap i de nevnte segmentene. Innen bil og underleverandører har vi Leoni og Continental. Strukturell vekst innen reduksjon av klimagasser, økt innhold av elektronikk og økte krav til sikkerhet gjør disse to relativt robuste i et scenario hvor kineserne kjøper færre biler. I luksusvaresegmentet har vi kun Hugo Boss, men i motsetning til de fleste luksusvareselskap i Europa har selskapet liten eksponering mot Kina.

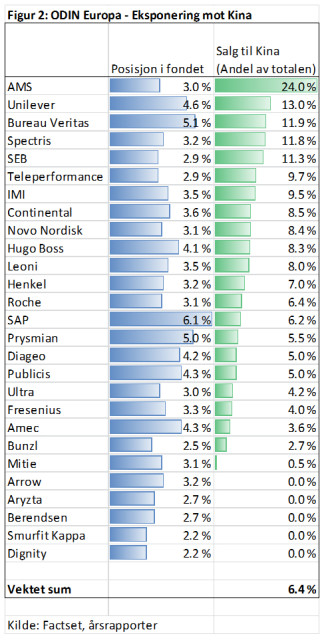

En analyse av våre selskapers samlede salgsinntekter viser at Kina utgjør drøye 6 prosent (Figur 2). De selskapene som er mest eksponert er det sveitsiske teknologiselskapet Ams (24 prosent av salget), det bristisk-nederlanske matvareselskapet Unilever (13 prosent av salget) og det franske test og sertfiseringsselskapet Bureau Veritas (13 prosent av salget). Det er mange grunner til at vi ikke er så veldig bekymret for disse selskapenes utvikling i regionen.

– Ams produserer analoge halvledere som blant annet benyttes i smarttelefoner og nettbrett fra produsenter som Apple og Samsung. Selv om en stor andel av disse kundene har produksjon i Kina er sluttkundene fordelt over hele kloden.

– Unilevers salg av mat og hygieneprodukter vil i liten grad bli påvirket. Svakere økonomiske tider til tross; mat må man ha, klær skal vaskes og tenner vil måtte pusses. På lengre sikt tror vi en voksende middelklasse vil øke etterspørselen etter Unilevers produkter.

– Bureau Veritas sine kunder er i høy grad lovpålagt å gjennomføre tester, inspeksjoner og sertifiseringer uavhengig av økonomiske sykler. Tjenester til gruveindustrien vil derimot berøres, men dette utgjør ikke mer enn 10 prosent av selskapets omsetning.

Selskapene i ODIN Europa selger i hovedsak sine produkter i de europeiske landene. 40 prosent av salget skjer innad i regionen hvor vi har sett en klar positiv trend det siste året. USA utgjør 20 prosent av totalt salg. Godt driv i den amerikanske økonomien og en betydelig svekkelse i bytteforholdet mellom dollar og euro gjør at våre selskaper opplever sterk økning i sine salgsinntekter her.

Konklusjon: Fondet har liten direkte eksponering mot Kina. Vi mener kursfallet til flere av selskapene med eksponering mot Kina er en overreaksjon. Det er ikke populært å eie selskaper med salg til Kina for tiden – selv om denne andelen skulle være aldri så liten. Vår andel kontanter utgjør nærmere 6 prosent. Vi er klare til å handle solide selskap på tilbud!