Vi vet at det ikke er så mange unge som prioriterer å finne ut hva fremtidig pensjon blir. Pensjon er så langt fram i tid at det får komme når det kommer. Er du mellom 20-25 år, så er du høyst sannsynlig under utdanning og har ingen peiling på hvor du kommer til å jobbe og hva du kommer til å tjene.

Ikke tenk så mye på det, det er viktigere å forstå betydningen av hvor mye tidspunktet du begynner å spare på har å si for din økonomiske fremtid.

Dette er en beslutning som faktisk kan være med å avgjøre om du må jobbe mange år ekstra, eventuelt legge om til en billigere livsstil eller om du kan pensjonere deg i trygghet om at oppsparte midler gir deg den økonomiske handlefriheten du ønsker.

Tre enkle sammenligninger som viser at TID ER PENGER

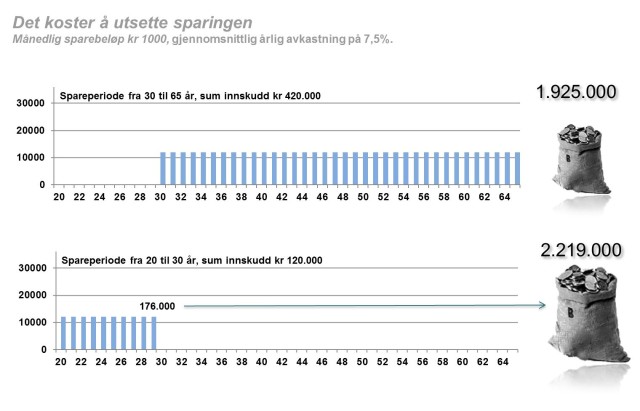

- Sparer du en tusenlapp i måneden i aksjefond til en årlig gjennomsnittlig avkastning på 7,5 prosent fra du er 30 år til du er 65 år, så ville du hatt ca 2 millioner i egensparing når du fyller 65 år.

- Hadde du f.eks. ventet i 10 år til med å starte sparingen, og sparer fra du er 40 år til du er 65 år, ville sparebeløpet vært mer enn halvert nå du fyller 65 år – ca 850 000 kroner.

- Sparer du en tusenlapp hver måned i aksjefond til en årlig gjennomsnittlig avkastning på 7,5 prosent i ti år fra du er 20 til du er 30 år, og avslutter sparingen, men lar det oppsparte beløpet (120.000 kroner) stå i fondet, vil du kunne oppleve å ha ca 2,2 millioner ved fylte 65 år.

Hvordan går så dette an? – Jo, det er på grunn av rentes-rente effekten

Dette er en av de viktigste grunnene for å spare langsiktig, og ikke minst starte sparingen så tidlig som mulig. Enkelt forklart betyr rentes-rente effekten at hvert år legges den avkastningen du har fått sammen med det beløpet du har spart. Det betyr at du får rente på både det beløpet du har spart pluss på de rentene/avkastningen du har fått tidligere år. Nettopp derfor vokser de pengene du har spart mer og raskere for hvert eneste år som går.

Bare lek litt med tanken på hvilket beløp du kunne hatt ved fylte 65 år hvis du hadde fortsatt å spare tusenlappen hver måned fra fylte 30 år i stedet for å stoppe med sparingen da …………….. TID ER PENGER.

Oppsummert

Det er veldig dyrt å utsette sparingen. Vi har aldri hatt lavere renter og høyrere lønninger enn det vi har i dag. Det er derfor helt optimalt å begynne og spare noen ekstra kroner for å investere i framtiden.

For oss i ODIN er et viktig å gi deg bevis på at det er lønnsomt å spare langsiktig, og ikke minst starte så tidlig som mulig å spare.

[vippy id=»7958″ width=»806″ height=»453″]