Den beste beskrivelsen av børsene for tiden er at de er volatile. Børsene svinger i stor grad i takt med endringer i renteforventningene, og av en eller annen grunn endrer disse seg nesten daglig. Hadde man bare lest nyheter om økonomien, krigen i Ukraina, Kina og Storbritannia denne måneden ville man antatt at børsene hadde falt mye.

Det er et paradoks, men for tiden er det slik at dårlige nyheter er gode nyheter for aksjemarkedene. Svakere økonomi betyr at renteoppgangen snart er slutt. Fremgang i krigen for Ukraina kan bety en stadig mer desperat Putin, – noe som kan gjøre Russland mindre forutsigbar.

På sikt derimot er det liten tvil om at alle er bedre tjent med en sterk økonomi og ukrainsk fremgang i krigen. Kinas overgang til noe som ligner mer på et diktatur ble en kortvarig frykt på de asiatiske børsene, mens resten av markedet tar dette med ro foreløpig. Selv et komplett kaos i politikken i Storbritannia var ikke nok til at børsene i London falt denne måneden.

Til tross for alle disse negative nyhetene var det sterke børser i oktober. Det er nærliggende å tenke at børsene nok har tatt høyde for mye negative nyheter.

Inflasjon – de sentrale driverne

Den store negative overraskelsen i økonomien så langt i år har definitivt vært inflasjon. Inflasjon med kraftig renteoppgang som konsekvens har vært den viktigste årsaken til årets børsfall. For et år siden så trodde de fleste at inflasjon var et midlertidig problem på grunn av covid nedstengningen samt logistikk- og leveranseproblemer.

Nå, snart ett år etter pandemien, opplever vi inflasjonstall i de fleste land som vi ikke har sett siden tidlig på 80 tallet. Skal man mene noe om utviklingen fremover, må man ha en oppfatning om inflasjonen.

Slik jeg ser det kommer inflasjonen fra fire forskjellige kilder. Tre av disse fire faktorene mener jeg vil bidra til mindre inflasjonspress i tiden som kommer, og at vi derfor nærmer oss slutten på rentehevningene. En viktig grunn til at inflasjonen har vært lav de siste 20 årene er globaliseringen og billig arbeidskraft fra blant annet Kina.

Nå ser vi en delvis reversering av dette. Den geopolitiske situasjonen er med på å gjøre verdensøkonomien mindre åpen.

Land vil i større grad være selvforsynte og produksjon er i ferd med å bli flyttet tilbake til hjemlandet. Dette har vi bare sett starten av og det kommer til å bidra til økte kostnader for selskapene og dermed være med å holde inflasjonen oppe. Siden krigen i Ukraina begynte, har råvare- og energipriser steget kraftig. Dette har vært en viktig komponent i de høye inflasjonstallene. Vi ser nå at energipriser har sluttet å stige.

I Europa har prisen på naturgass falt betydelig siden slutten av august. Oljeprisen er også nå på omtrent samme nivå som før krigen. Inflasjonen måler endring i priser, derfor vil etter hvert de høye energiprisene fra tidligere i år «bli borte» fra inflasjonstallene så sant ikke det kommer nye energisjokk.

Vi ser at Europa nå er langt mindre avhengig av russisk energi enn tidligere, så jeg tror etterspørselen etter energi blir viktigere for prisutviklingen enn tilbudet fra Russland. En svakere verdensøkonomi vil bety lavere energietterspørsel.

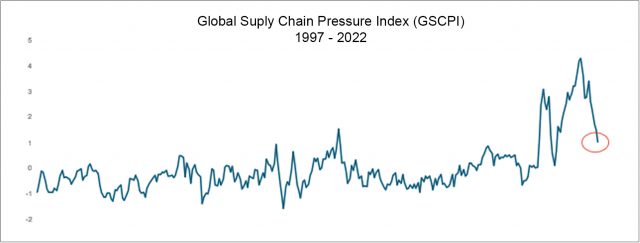

Den tredje faktoren som har ført til høy inflasjon er logistikk utfordringer gjennom covid pandemien. Det ble rett og slett vanskelig å få tak i varer på grunn av nedstengningen av samfunnet. Som vi ser av grafen under er nå disse flaksehalsene i ferd med å bli borte.

Kilde: New York Fed, 30 September 2022

Presset i logistikk kjedene er omtrent tilbake der vi var før pandemien. Den siste inflasjonsdriveren er rett og slett at selskaper har hatt mulighet til å øke prisene. Vi har alle sett hvordan fly-, hotel- og restaurantpriser har utviklet seg det siste året. Denne prisoppgangen er ikke kun en kompensasjon for høyere kostander, man har også økt prisene fordi folk har vært villige til å betale mer.

Under pandemien var etterspørselen etter varer høy (folk pusset opp og kjøpte hengekøyer), og i etterkant steg tjenester (alle ville på utenlandsferie igjen). Høyrere energikostnader og renter kommer til å påvirke privat konsum fremover. Den resesjonen som vi mest sannsynlig går inn i, vil også dempe etterspørselen på varer og tjenester.

Det vil derfor bli mye vanskeligere for blant annet tjenesteleverandører å heve prisene fremover. Etterspørselselementet i den høye inflasjonen er definitivt på hell.

Summen av dette er at 3 av 4 inflasjonsindikatorer peker mot en utflating av prisene og lavere inflasjon inn i 2023. Det vil igjen bety at sentralbankene vil tenke «mission completed» og stanse rentehevningene. Alt annet likt vil dette være veldig positivt for aksjemarkedene og lange obligasjoner.

I tiden fremover må vi kanskje være forsiktige med hva vi ønsker oss, for dårlige nyheter kan faktisk være positivt for børsene. Vi går uansett en spennende tid i møte de neste månedene.