Eiendomsaksjer har falt noe tilbake i kurs etter spektakulær oppgang både på lang og kort sikt. Den seneste nedgangen må sees i sammenheng med følgende forhold:

- En sammenhengende oppgang på nesten 50 prosent på bare fem måneder

- Rentebunnen kan være nådd i Sverige der styringsrenten er null

Noe fundamentalt annerledes er det imidlertid ikke for næringseiendom i Norden den seneste måneden. Konjunkturutsiktene i Norge er blitt noe svakere, og med det muligheten for leieprisøkninger, men dette er ikke vesentlig annerledes enn da eiendomsaksjer begynte sin kraftige opptur i fjor høst. I Sverige er ikke situasjonen nevneverdig annerledes.

Rentene er fortsatt på vei ned i Norge, og de kan snart ikke bli lavere i Sverige enn det de er i dag. Dette skulle altså ikke være negativt for eiendomsaksjer. Tvert om. Men det er nå en gang slik at investorene gjerne kjøper på ryktene, og selger på nyheten. Det har vært forventninger om at den europeiske sentralbanken skulle kjøpe statsobligasjoner i eurosonen, men når dette nå omsider kom i gang, snudde stemningen; neste rentebevegelse blir opp, tenker markedet. Men det kan likevel bli lenge til, som vi har sett i Japan og USA.

Aksjemarkedene generelt har også kommet litt ned de seneste dagene etter sterk oppgang. Slike opp- og nedganger er en del av aksjemarkedets natur, og er jo nettopp det som gir avkastning utover bankrenten. Tross fallet de seneste dagene, er ODIN Eiendom I-fondet opp 10 prosent hittil i år, mot en oppgang på 4,7 prosent for Oslo Børs. Mer viktig er det om det er noen større, fundamentale forhold som skulle tilsi at aksjekursene i nordiske eiendomsselskaper skal avvike fra sin langsiktige trend. Vi kan ikke se noen slike. Men kursene vil svinge rundt denne trenden.

Vi forventer at eiendomsselskapene fortsetter med den relativt høye løpende avkastningen på eiendommene sine og slik bygger opp egenkapitalen, slik selskapene i ODIN Eiendom har gjort siden oppstarten av fondet i 2000.

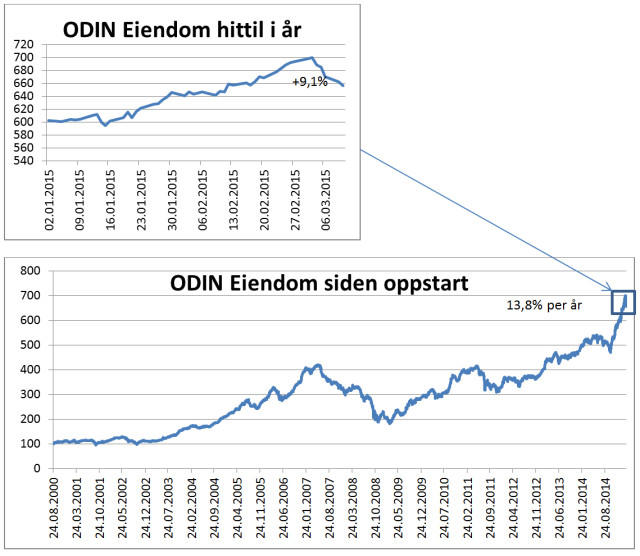

Hadde du kjøpt andeler i fondet i 2000, hadde du nemlig hatt en årlig avkastning på 13,8 prosent. Skulle du likevel ha vært så uheldig å kjøpe fondet på den absolutte toppen, rett før finanskrisen i 2008, så ville du ha hentet inn tapet etter fire år og per i dag ha hatt en årlig avkastning på ca. 6 prosent. Dette viser hvordan langsiktighet betaler seg, selv om du skulle være så ekstraordinært uheldig å kjøpe akkurat den dagen det var toppnotering.

Det er viktig å se fluktuasjoner i perspektiv, slik nedenstående graf illustrerer. Her er årets avkastning vist sammen med en graf som viser avkastning de seneste 15 årene:

Utvikling ODIN Eiendom. ODIN Eiendom I ble først etablert 06.10.2010.