ODIN Global består av selskaper av høy kvalitet, med gode resultatutsikter og som bruker kapitalen fornuftig.

La oss ta for oss noen sentrale nøkkeltall for fondet for siste regnskapsår og betrakte fondet som om det skulle være ett selskap, som vi for illustrasjonens del kaller «ODIN Global Corp».

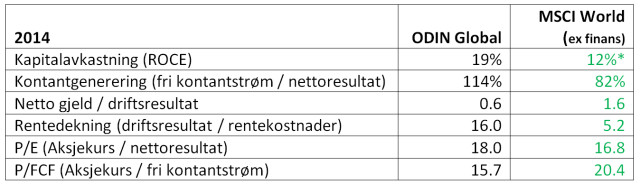

Å ta for seg ett enkelt regnskapsår, gir begrenset innsikt i fondet, men det forteller likevel en del om tilstanden til selskapene. Utgangspunktet er noen nøkkeltall i tabellen nedenfor som vi mener er relevante.

*ROE for MSCI World, ROCE rapporteres ikke. ROE for ODIN Global lik 21%

Avkastning på totalkapitalen, ROCE**

Kapitalavkastningen til et selskap er selve syretesten på om det er i stand til å skape verdier for kapitaleierne. Få finansanalytikere fremhever kapitalavkastning i sine analyser – trolig fordi de ikke enkelt kan finne tallet gjennom en rask titt på resultatregnskapet eller balansen.

Selskapene i fondet, som vi altså har valgt å kalle ODIN Global Corp, leverte en avkastning på hele 19 prosent på totalkapitalen når vi også inkluderer immaterielle verdier og goodwill.

For hver 100-lapp ODIN Global Corp investerer i nye prosjekter, skapes dermed et driftsresultat etter skatt på 19 kroner. Det er så høyt at vi ikke nødvendigvis ønsker at pengene utbetales i store utbytter, men heller holdes tilbake for nye investeringer. Derfor pløyer vi alt av utbytter tilbake i ODIN Global Corp, altså selskapene i fondet. Til sammenligning har selskapene som inngår i verdensindeksen (MSCI World) en gjennomsnittlig avkastning på kapitalen på 12 prosent. Vi er opptatt av å investere i selskaper som oppfyller to kriterier hva gjelder kapitalbruk; selskaper som stadig kan sysselsette ny kapital, og som kan sysselsette denne kapitalen til høy avkastning. Da skapes verdier for aksjonærene.

Kontantgenerering (cash conversion)

Resultat etter skatt kan gi et unyansert bilde av utviklingen i et selskap fordi det sjelden er lik selskapets frie kontantstrøm. Vi er interessert i hvor mye av nettoresultatet som er i kontanter. I 2014 genererte ODIN Global Corp mer kontanter enn resultater, nærmere bestemt 114 prosent av nettoresultatet. Tallet for selskapene i verdensindeksen var 82 prosent. Selskapene i fondet genererte mer netto kontanter enn nettoresultat. Vi mener mengden kontanter som genereres, etter investeringer i arbeidskapital og produksjonsmidler, er vel så viktig å følge som resultatutviklingen. Kontanter er det vi lever av, ikke regnskapstall som enkelt kan la seg manipuleres.

I ODIN Global har vi valgt å investere i selskaper som er spesielt flinke til å ta vare på kontantene. Flere selskaper tar seg gjerne betalt før de leverer varene eller utfører jobben, og mange av selskapene betaler sine leverandører lenge etter at de har mottatt innsatsvarene. Vi liker selskaper som har så sterk forhandlingsmakt at de kan kreve betaling før varen eller tjenesten er levert, og betale sine leverandører etter lang tid. Det betyr at de ikke trenger «å legge ut» og de får da det vi kaller negativ arbeidskapital, noe vi liker godt fordi kundene og leverandørene på denne måten finansierer deler av driften. Selskapene vi har investert i er «kapitallette» og har dermed ikke store behov for investeringer i fysisk kapital.

Netto gjeld mot driftsresultat og rentedekning

«ODIN Global Corp» har så lite gjeld at vi sover svært godt om natten. Driftsresultatet i fjor var 16 ganger så stort som rentekostnadene og nettogjeld utgjør ikke mer enn 0,6 ganger driftsresultatet. Da tar det bare et halvt år å bli gjeldfri. Flere av selskapene i «ODIN Global Corp» har tjent opp så mye kontanter at de står «i fare» for å bli kjøpt opp eller få besøk av finansielle aktivistfond som krever utbetaling av kontanter til aksjonærene.

Eksemplene på økt press fra aksjonærene er mange. I mai mottok vi nok et ekstraordinært utbytte fra Kongsberg Gruppen som har for mye kontanter på balansen. Amerikanske 3M, som har et driftsresultat på 73 ganger rentekostnadene, annonserte for ikke lenge siden et tilbakekjøpsprogram av egne aksjer tilsvarende hele 20 prosent av markedskapitaliseringen. Konsulentselskapet Accenture i USA har 10 prosent av sin markedsverdi i netto kontanter.

For selskapene i verdensindeksen er gjeldsbelastningen høyere. Driftsresultatet dekker rentekostnadene 5,2 ganger.

Hva med prising?

Alt ovenstående illustrerer den høye kvaliteten i fondet. Men kvalitet koster, så da skulle en kanskje tro at prisingen på fondet var godt over markedsprisingen?

Nei. Vi er som sagt mer opptatt av fri kontantstrøm enn resultatutvikling i selskapene. Som følge av den høye kontantstrømmen i fondet prises det under verdensmarkedet. Pris mot fri kontantstrøm (P/FCF) er 15,7 mot 20,4 ganger for markedet. Dette bildet kommer ikke tydelig frem ved ensidig å studere pris i forhold til resultatene (P/E), hvor fondet ser marginalt dyrere ut enn markedet. P/E for 2014 for fondet er 18 mot snaue 17 for markedet. Kanskje vel så viktig er det at ODIN Global Corp har en sterk evne til å generere kontanter også om en ser utviklingen over mange år.

Aksjene i ODIN Global fremstår derfor som attraktivt priset i forhold til markedet. ODIN Global består av selskaper med svært sterk lønnsomhet, veletablerte forretningsmodeller som vil være sterke i mange år fremover. Det tror vi vil gi god langsiktig avkastning.

**ROCE = NOPAT / (Net working capital + operating fixed assets + other intangibles + goodwill)