Last ned makrokommentaren her: Makrokommentar juli 2015 (PDF)

Store svingninger i juli

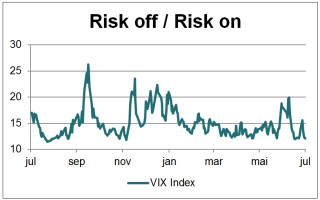

Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn i nye forhandlinger med «institusjonene». Aksjemarkedene, som hadde falt i forkant av folkeavstemningen, reagerte positivt på dette, og volatiliteten i finansmarkedene falt.

Den 13. juli annonserte partene at de var kommet til enighet, og Hellas får ytterligere lån i bytte mot reformer og budsjettkutt. Det greske parlamentet har vedtatt reformer innen moms, pensjon, bank og justisvesen, men mange utfordringer gjenstår. Spesielt stilles det spørsmål ved Hellas’ evne og vilje til å implementere reformene, samt ved deres muligheter til å betjene gjelden.

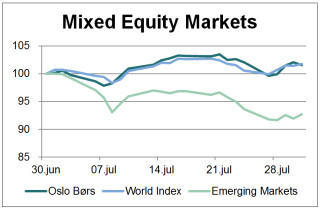

Det andre viktige temaet i finansmarkedene i sommer har vært aksjefallet i Kina. Etter en voldsom oppgang det siste året, falt Shanghai-børsen med hele 15 prosent de siste ukene i juni. I juli var det et fall på ytterligere 14 prosent. Også aksjemarkedene i Brasil og Sør-Korea har bidratt negativt til avkastningen i fremvoksende markeder den siste måneden.

Lange renter ned i juli

Både tyske og amerikanske renter falt i juli, med henholdsvis 12 og 17 basispunkter. Selv om den økonomiske utviklingen både i Europa og i USA har gått i positiv retning, er inflasjonen fortsatt lav, og markedsrentene holder seg på lave nivåer.

Som vist her ved den europeiske kredittindeksen iTraxx Crossover, har det vært volatilt i kredittmarkedet de siste par månedene. Utviklingen i retning av en løsning i Hellas bidro til lavere risikopremier, mens uroen i Kina har trukket i motsatt retning. Antallet konkurser holder seg imidlertid lavt, og i Europa har solide selskapsresultater vært positivt for kredittobligasjoner.

I Norge har høyrenteobligasjoner (high yield) blitt negativt påvirket av fallende oljepris, og likviditeten i high yield-markedet har vært begrenset i sommerferie-ukene. High yield-markedet i USA har også vært svakt den siste tiden. Dette markedet er mer påvirket av energipriser enn det europeiske kredittmarkedet.

Lavere aktivitet i norsk økonomi

Oljeprisen falt fra over 60 dollar til rundt 50 dollar pr. fat i juli, og norsk økonomi preges nå mer og mer av lavere aktivitet i oljebransjen. Arbeidsledigheten stiger i Norge, særlig på Vestlandet der oljerelatert virksomhet utgjør en stor del av økonomien. Den norske innkjøpssjefsindeksen har falt kraftig de siste månedene, og er nå på det laveste nivået siden finanskrisen. Norges Banks regionale nettverk av rundt 300 bedrifter fra hele landet melder om fall i aktiviteten, og dette er signaler som Norges Bank tillegger stor vekt.

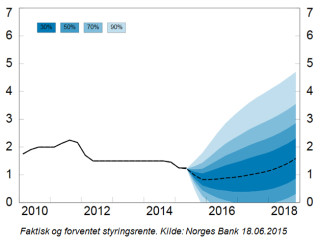

Styringsrenten ligger for tiden på 1 prosent – det laveste rentenivået siden Norges Bank ble etablert i 1816. Sentralbanken indikerte på sitt møte i juni i år en sannsynlighet på omtrent 70 prosent for at renten settes videre ned i september, for å motvirke de negative effektene av lavere aktivitet i oljesektoren.

Norsk inflasjon har imidlertid holdt seg oppe. Tall for kjerneinflasjonen som kom i juli viste en uventet sterk oppgang i prisene, med en årsvekst på hele 3,2 prosent. Dette er betydelig over Norges Banks inflasjonsmål på 2,5 prosent. Men den høyere inflasjonen vil trolig ikke ha avgjørende betydning for rentebeslutningene, i og med at inflasjonsutsiktene er svakere på litt lengre sikt. En større bekymring for sentralbanken har vært boligprisene, som nå viser tegn til avdemping med et fall på 0,3 prosent i juli.

Nytt fra sentralbankene

I Kina har myndighetene iverksatt flere tiltak for å motvirke ytterligere fall i aksjemarkedet, blant annet restriksjoner på short-salg av aksjer. Det har også blitt forbudt for store aksjonærer å selge sine eierandeler i kinesiske selskaper. Det er åpnet for støttekjøp av aksjer via offentlige institusjoner, og sentralbanken har innført ulike pengepolitiske tiltak. Blant annet ble renten kuttet til 4,85 prosent i slutten av juni, og det forventes ytterligere rentekutt i løpet av høsten. Den økonomiske veksten i Kina har avtatt de siste årene, og antas å bli i underkant av 7 prosent i 2015.

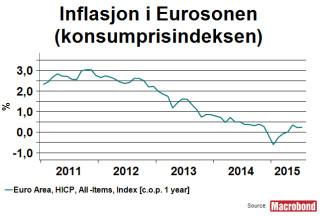

I Eurosonen har inflasjonen kommet opp fra negativt territorium (se figur), og den europeiske sentralbanken, ECB, tror at tror at den vil være tilbake på målet på nær 2 % i 2017. For å nå dette målet holder sentralbanken rentenivået nede, med en styringsrente på 0,05 prosent og et program for kjøp av lange obligasjoner (kvantitative lettelser) som skal vare frem til høsten 2016. I sin siste gjennomgang av eurosonen uttrykte imidlertid IMF bekymring over de langsiktige vekstutsiktene og den høye arbeidsledigheten i eurolandene. IMF mener at det kan være behov for å utvide og forlenge programmet for kvantitative lettelser.

I USA venter man fremdeles på første renteøkning fra Federal Reserve (FED), og alternativene antas å være september eller desember. FED har sagt at tidspunktet er data-avhengig, «data dependent», og utviklingen i arbeidsmarkedet vil trolig spille en vesentlig rolle.

Last ned makrokommentaren her: Makrokommentar juli 2015 (PDF)