Last ned makrokommentaren her: Makrokommentar august 2015 (PDF)

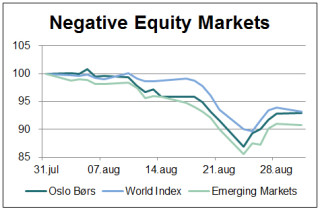

Kinesiske aksjer har vært gjennom en kraftig korreksjon, eller et krakk, hvor Shanghaibørsen har falt med 38 prosent siden toppen i midten av juni. Myndighetene har gjennom sommeren iverksatt flere tiltak for å motvirke ytterligere fall i aksjemarkedet, blant annet støttekjøp, samt restriksjoner på shortsalg av aksjer. Imidlertid har flere av myndighetenes tiltak nærmest virket mot sin hensikt, fordi det oppstår usikkerhet i markedet om hvor ille situasjonen i Kina virkelig er.

Situasjonen i Hellas, som har vært et viktig tema i finansmarkedene i hele 2015, har markedet bekymret seg mindre om i det siste. Hellas kom i juli til enighet med sine kreditorer om en lånepakke i bytte mot reformer og budsjettkutt, men nå gjenstår implementeringen. Statsminister Tsipras har utlyst nyvalg i Hellas, og valget vil finne sted den 20. september i år.

Internasjonale renter litt opp

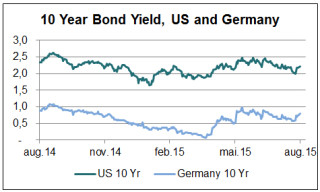

Både tyske og amerikanske renter steg litt i august, med henholdsvis 15 og 4 basispunkter. Selv om den økonomiske utviklingen både i Europa og i USA har gått i positiv retning, er inflasjonen fortsatt lav, og markedsrentene holder seg på lave nivåer.

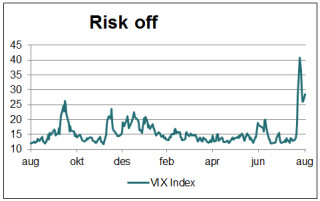

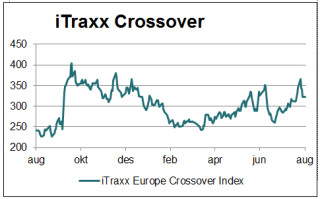

I kredittmarkedet har uroen i Kina medført at risikopremiene har økt den siste måneden, som vist her ved den europeiske kredittindeksen iTraxx Crossover. I Europa er imidlertid økningen i kredittmarginer begrenset, sammenlignet med markeder som er mer påvirket av fallende energipriser. Det norske og det amerikanske markedet for high yield-obligasjoner (høyrente) har blitt hardt rammet, og det er svært vanskelig for selskaper med virksomhet relatert til olje- og energisektoren å få finansiering. Flere selskaper i denne sektoren har gått i brudd på lånebetingelser, må gjøre restruktureringer, eller har gått konkurs.

I Norge har også utstedere av høykvalitets-obligasjoner (investment grade) fått oppleve en økning i kredittmarginene den siste tiden, ikke minst gjelder dette i banksektoren.

Lavere aktivitet i norsk økonomi

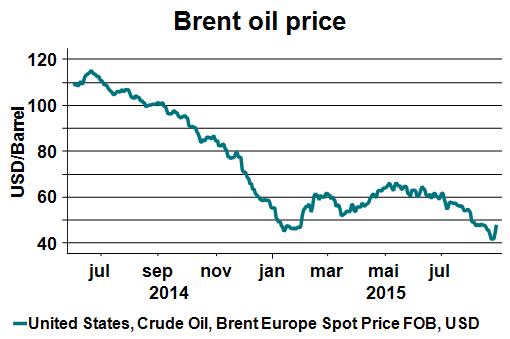

Oljeprisen falt igjen ned under 50 dollar pr. fat i august, og norsk økonomi preges nå mer og mer av lavere aktivitet i oljebransjen. Arbeidsledigheten stiger i Norge, særlig på Vestlandet der oljerelatert virksomhet utgjør en stor del av økonomien. De mest utsatte bransjene er ikke uventet ingeniørbransjen, samt bygg og anlegg. Den norske innkjøpssjefsindeksen har falt kraftig de siste månedene, og er nå på det laveste nivået siden finanskrisen.

Norges Bank har rentemøte den 24. september, og hovedstyret vil da offentliggjøre sin neste rentebeslutning og publisere en ny inflasjonsrapport. Styringsrenten ligger for tiden på 1 prosent – det laveste rentenivået siden Norges Bank ble etablert i 1816. Sentralbanken indikerte i juni i år en sannsynlighet på omtrent 70 prosent for at renten skulle settes videre ned i september, for å motvirke de negative effektene av lavere aktivitet i oljesektoren.

Norsk inflasjon har imidlertid holdt seg oppe, og ligger nå på 2,6 prosent, altså over Norges Banks inflasjonsmål på 2,5 prosent. Dette vil trolig ikke ha stor betydning for rentebeslutningen, i og med at inflasjonsutsiktene er svakere på litt lengre sikt. En større bekymring for sentralbanken har vært de norske boligprisene, som steg igjen i august, etter en liten nedgang i juli.

Nytt fra sentralbanker

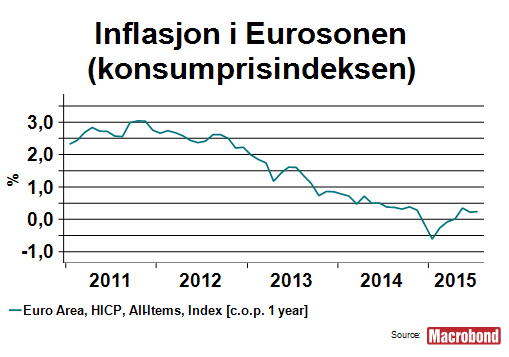

I Eurosonen har inflasjonen kommet opp fra negativt territorium (se figur). Den europeiske sentralbanken, ECB, ser fortsatt for seg at den økonomiske veksten og inflasjonen i eurosonen vil ta seg opp fremover, men tror det vil ta lang tid. ECB-sjef Mario Draghi understreker også at en positiv utvikling er helt avhengig av at det fortsatt føres en meget ekspansiv pengepolitikk, med renter på nær null og et program for kvantitative lettelser. ECB vil derfor fortsette med kjøp av verdipapirer for 60 mrd Euro i måneden helt frem til september 2016, eller lengre, om nødvendig for å støtte opp under økonomien.

I Sverige holdt Riksbanken som ventet renten uendret på -0,35 prosent på sitt møte i starten av september. Riksbanken har ført en ekspansiv pengepolitikk, som også omfatter kjøp av statsobligasjoner, for å få inflasjonen opp. Inflasjonen i Sverige har økt noe den siste tiden, men er fortsatt på lave nivåer, og Riksbanken er beredt til å gjennomføre ytterligere pengepolitiske tiltak dersom det blir nødvendig.

I USA venter man fremdeles på første renteøkning fra Federal Reserve (FED), og det ligger i deres prognoser at den skal komme i år. Den amerikanske økonomien har vært i bedring en stund, og mange mener at FED er ivrige etter å komme i gang med å «normalisere» renten, for deretter å bruke litt tid på den videre hevingen. FED ser spesielt på utviklingen i inflasjon og i arbeidsmarkedet, og hovedalternativene for når hevingen kommer antas å være september eller desember.

Last ned makrokommentaren her: Makrokommentar august 2015 (PDF)