Og det er i grunnen ikke så rart. Tidligere hadde de fleste arbeidstagere ytelsespensjon betalt av arbeidsgiver, og var da garantert å få mellom 60%-70% av lønnen i pensjon hvert år livet ut, sier Vigdis Almestad, senior porteføljeforvalter i ODIN. Hun er genuint opptatt av at folk skjønner viktigheten av å ta grep om egen pensjon.

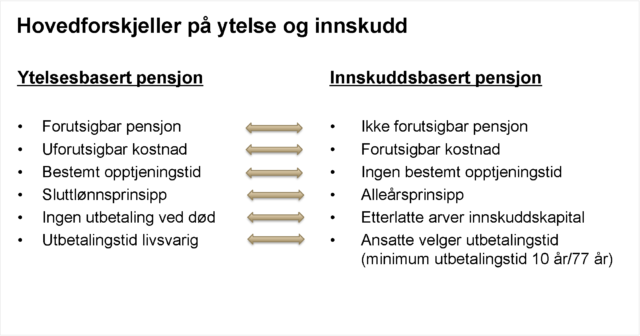

Fra ytelsesbasert til innskuddsbasert pensjon

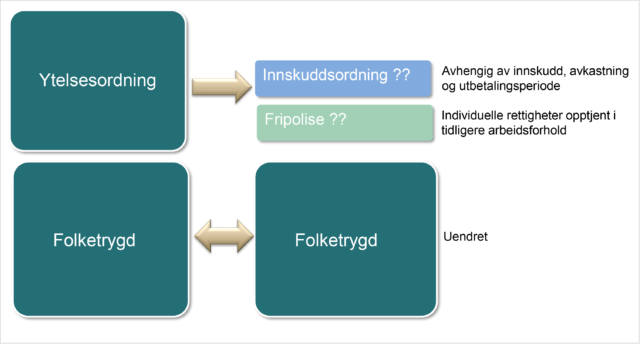

Pensjonskapitalen består av summen av innbetaling fra arbeidsgiver og avkastningen på midlene. Med fallende avkastning må arbeidsgiver betale inn mer for å fylle det gapet som lavere avkastning gir. Etter hvert som rentenivået har falt og levealderen har økt ble regningen for arbeidsgiver etter hvert så stor at de fleste arbeidsgivere i privat sektor har byttet ut tidligere ytelsesordninger med innskuddsordninger.

I innskuddsordninger betaler arbeidsgiver kun en viss andel av lønnen i årlig pensjonspremie. Pensjonen er også her summen av det arbeidsgiver har betalt inn samt avkastningen på midlene. Men du er ikke garantert et nivå på utbetalingen slik som du er i en ytelsesordning. Innbetalingene fra arbeidsgiver er faste, de betaler ikke inn mer selv om avkastningen faller. Med fallende rentenivå har det man kan forvente å få i avkastning falt betydelig. Det samme har forventet pensjonsutbetaling. Man må enten innfinne seg med lavere pensjonsutbetalinger, eller velge å fylle gapet med egen sparing.

I innskuddsordninger vil årlig alderspensjon være avhengig av antall år med innskudd, avkastning på pensjonskapitalen og hvilken utbetalingsperiode man velger. Hovedregelen er at pensjonen må utbetales over 10 år og minimum til fylte 77 år.

Hva betyr de lave rentene egentlig?

Det er ingen tvil om at dagens lave renter har bidratt til at livet har blitt lettere å leve for de med mye gjeld – men samtidig reduseres avkastningen på pensjonsmidlene. De som kan bør derfor benytte muligheten til å øke sparingen. Det du sparer på de lave rentene i dag kan dermed være et svært viktig, og ikke minst kjærkomment bidrag til å sikre deg en god pensjonsinntekt når den tid kommer.

I figuren under har vi illustrert overgangen fra ytelsespensjon til innskuddspensjon.

Ta grep for å få en bedre pensjon.

- Skaff deg oversikt over egen pensjonsordning.

De færreste har oversikt over egen pensjonsordning via arbeidsgiver. Har du minimumsordning der arbeidsgiver betaler inn 2 % av lønn eller en bedre ordning ? I innskuddspensjonsordninger kan bidraget fra fra arbeidsgiver være mellom 2 %- 7 % av lønn opptil ca 657 000 (7,1 G). For lønninger mellom ca 657 000 og ca 1,1 million (12G) kan det maksimalt settes av 25,1 %. For lønninger over ca 1,1 million får man ingen opptjening av innskuddspensjon. Jeg anbefaler at du tar rede på hvilken ordning arbeidsgiver har, sier Vigdis, fordi jeg regner med at du ønsker å ha økonomisk handlefrihet den dagen du blir pensjonsist. Mange har den oppfatning at de har en god pensjon, men dessverre er det mange som får en negativ opplevelse når utbetalingen skjer. - Velg høy aksjeandel i innskuddspensjonen din

Felles for alle innskuddsordninger er at man selv kan bestemme hvor mye av pensjonen som skal spares i renter og hvor mye som skal spares i aksjer. Ettersom forventet avkastning i aksjemarkedet er høyere enn i rentemarkedet kan du dermed tjene mye på å øke aksjeandelen i din egen innskuddspensjon. Hvilken aksjeandel du skal velge avhenger av hvor mange år det er igjen til pengene skal utbetales, men også hvor mye du kan akseptere at pensjonsbeholdningen din svinger i verdi gjennom spareperioden. De som selv ikke aktivt velger hvordan innskuddspensjonen skal plasseres, beholder standard plasseringsvalg som arbeidsgiver har valgt for alle ansatte. Som regel inneholder denne en lav aksjeandel .Dersom du har lang tid igjen til du skal gå av med pensjon bør du oppjustere aksjeandelen i innskuddspensjonen din. Når pensjonstilværelsen etter hvert nærmer seg bør du vurdere å redusere aksjeandelen i innskuddspensjonen. På denne måten sikres pensjonsbeholdningen din mot eventuelle børsfall tett opptil at du omsider skal nyte livet og gjøre nettopp det du har mest lyst til og har ventet på. - Spar selv

Det er veldig viktig å være klar over at med overgangen fra ytelsesordning til innskuddsordning har den enkelte arbeidstaker fått langt større ansvar for sin egen pensjon. Man er ikke lenger garantert 60-70 % av lønn som pensjonsinntekt slik det var vanlig tidligere. Det gapet som har oppstått må du fylle igjen selv med egen sparing, poengterer Vigdis.

For de fleste er pensjonssparing å betrakte som langsiktig sparing. For oss i ODIN er langsiktig sparing ensbetydende med sparing i aksjefond, gjerne gjennom vårt anbefalte fond, ODIN Aksje. Ved å spare i ODIN Aksje får du tilgang til en veletablert portefølje bestående av fem av våre aksjefond, og dermed god spredning mellom både sektorer og geografier i hele verden. Dersom du har kortere tid igjen til pensjon, eller at du ønsker lavere svingninger på pensjonssparingen din kan du også velge ett av våre andre kombinasjonsfond. Her får du tilgang til en portefølje bestående av både aksje- og rentefond, som fortsatt vil kunne gi en god forventet avkastning. Men husk; jo lengre tid du har igjen til du skal bli pensjonist, jo høyere aksjeandel bør du ha.

Enkel pensjonssparing med Pensjonskonto

Vi er glade for å kunne tilby et godt pensjonspareprodukt i samarbeid med SpareBank 1. Dette heter Pensjonskonto. Dette er like enkelt som mCash og Vipps, og du trenger ikke være kunde i SpareBank 1 for å starte en Pensjonskonto. Her får du andeler i ODINs aksje- og rentefond tilpasset din alder når du starter sparingen, så du trenger ikke tenke på om hvor stor andel aksjer og hvor stor andel renter du bør ha. For deg som har lyst til å styre kontoen selv, så har du mulighet til å bytte mellom de ulike fondene i løpet av spareperioden uten at dette utløser skatt. Å starte pensjonssparing i Pensjonskonto er som sagt veldig enkelt – du kan rett og slett gjøre det fra mobiltelefonen din.

Før du starter er det lurt å beregne pensjonen din med NAVs pensjonskalkulator

Du kan gå inn på: www.NAV.no og klikke deg inn på Din Pensjon. Når du har logget deg inn med dine personlige data får du beregnet årlig pensjon. NAV har innhentet opplysninger fra samtlige pensjonsleverandører og gir deg oversikt over hva du kan forvente å få utbetalt i pensjon fremover. Du har ingenting å tape på å gjøre dette – det kan være nyttige fem minutter.

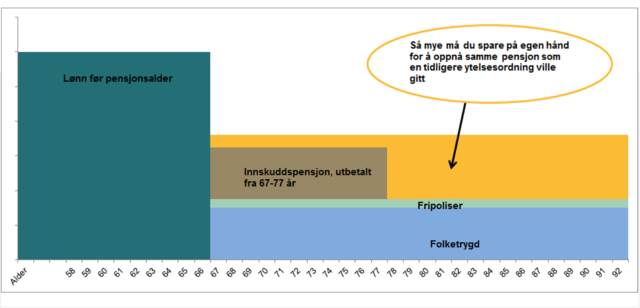

En typisk pensjonsprofil for en arbeidstaker med innskuddspensjon ser slik ut:

Som du ser det er VIKTIG å spe på med egen sparing. Og husk at pensjonssparing er langsiktig sparing – som fortjener sparing i aksjefond – enten direkte i fond eller gjennom en pensjonskonto, avslutter Vigdis Almestad.