Hvorfor har fremvoksende markeder, som India, Brasil og Indonesia, gjort det svakere enn aksjemarkedet ellers de siste årene? Svaret er amerikanske dollar.

Dollar opp, fremvoksende markeder ned

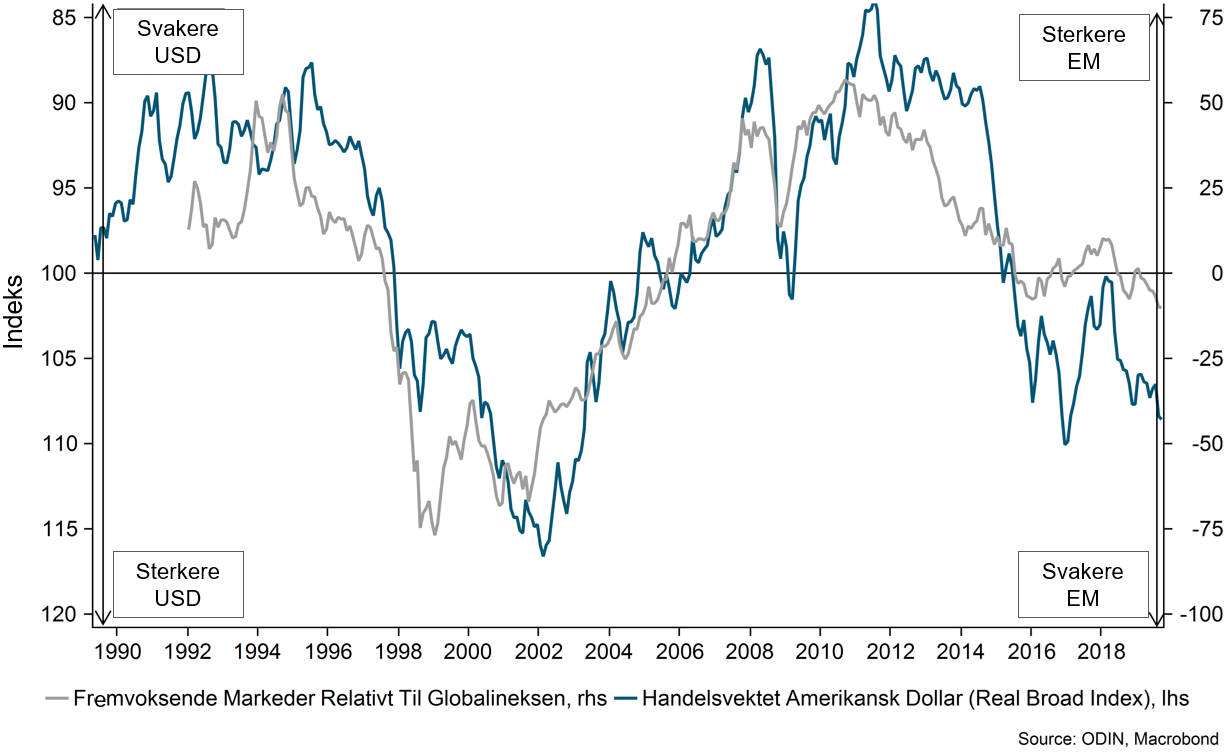

På 90-tallet og frem til 2002 styrket dollaren seg kraftig og fremvoksende markeder presterte dårlig. Fra 2002 og frem til finanskrisen var det motsatt og man fikk da over dobbelt så høy avkastning i fremvoksende markeder enn i det globale aksjemarkedet.

De siste 8 årene har derimot dollaren styrket seg betraktelig igjen. Det er en forklaring på hvorfor fremvoksende markeder har underprestert i forhold til det globale aksjemarkedet.

I figuren under illustrerer den grå streken avkastningen til fremvoksende markeder relativt til globale aksjer. Den grønne streken viser dollaren målt mot et utvalg av andre valutaer. Faller den grønne streken betyr det at dollaren styrker seg mot andre valutaer. En fallende grå kurve betyr at avkastningen i fremvoksende markeder er svakere enn globale aksjer.

Hvorfor er det slik?

En grunn er at dollaren ofte styrker seg når store investorer kjøper seg opp i valutaen. Enten fordi amerikansk økonomi går bra eller fordi de søker en trygg havn i urolige tider. Da finner mindre penger veien til investeringer i fremvoksende markeder, som trenger en jevn strøm av penger fra utlandet for at økonomiene deres skal vokse.

Fremvoksende markeder har gjeld i amerikanske dollar

En annen og viktigere grunn er at mange land og selskaper i fremvoksende markeder har gjeld i amerikanske dollar fremfor egen valuta. Det er fordi det enten ikke er et godt marked for å låne penger i lokal valuta, eller fordi det er billigere å utstede gjeld i en annen og mer stabil valuta, som den amerikanske dollaren.

Når dollaren styrkes, blåses gjelden opp. Da blir det vanskeligere for selskaper og stater å betjene de økende gjeldskostnadene, som jo blir større målt i lokal valuta.

I sårbare økonomier kan dette føre til en svakere lokal valuta, som forverrer den økonomiske situasjonen og skaper en negativ spiral. Det var det som skjedde med Tyrkia og Argentina i 2018, og uroen gav også ringvirkninger i det globale markedet.

Kan dollaren styrke seg evig?

Kanskje, alt er mulig. Men det er lite sannsynlig. En sterk dollar er en ulempe for både amerikanske multinasjonale selskaper, som selger varer og tjenester globalt, og for lokale bedrifter som får tøffere konkurranse med utlandet.

Sterk dollar blir til slutt også et problem for USA

Hvis dollaren blir for sterk mot utenlandske valutaer vil disse selskapene miste de fortrinnene de allerede måtte ha og den amerikanske økonomien vil svekkes. Historien viser at etter en periode hvor den amerikanske dollaren har styrket seg kraftig, så har den falt tilbake igjen i løpet av de neste fem til ti årene.

As I predicted, Jay Powell and the Federal Reserve have allowed the Dollar to get so strong, especially relative to ALL other currencies, that our manufacturers are being negatively affected. Fed Rate too high. They are their own worst enemies, they don’t have a clue. Pathetic!

— Donald J. Trump (@realDonaldTrump) October 1, 2019

Det er mer enn åtte år siden dollaren bunnet, og selv den amerikanske presidenten synes nå dollaren er for sterk. Jeg tviler på at Trump har fremvoksende markeder som sin hjertesak, men det kan bli en hyggelig bieffekt for investorene i ODIN Emerging Markets hvis han får viljen sin.