November ble en god måned på de fleste børser. Rentene falt også litt. Svake makrotall og signaler om at kanskje den kraftigste renteoppgangen er bak oss var nok til at optimismen igjen preget markedene. Børsene er fortsatt veldig opptatt av hva sentralbankene kommer til å gjøre fremover.

Det optimale er et slags Gullhår-scenario der økonomien ikke er for varm og ikke for kald. Det betyr at man får kontroll på inflasjonen uten å heve renten så mye at økonomien går inn i en resesjon. Dette er en vanskelig balansegang som det ikke er helt opplagt at sentralbankene kommer til å lykkes med.

Verden er i endring

Inflasjonen har etter 40 år igjen bevist at ryktet om sin død var betydelig overdrevet. Det er ikke lengre enn to år siden, mange mente at inflasjonen var noe som hørte fortiden til. Inflasjon på over 10 % i mange land har også ført til et rentenivå vi ikke har sett på over 15 år.

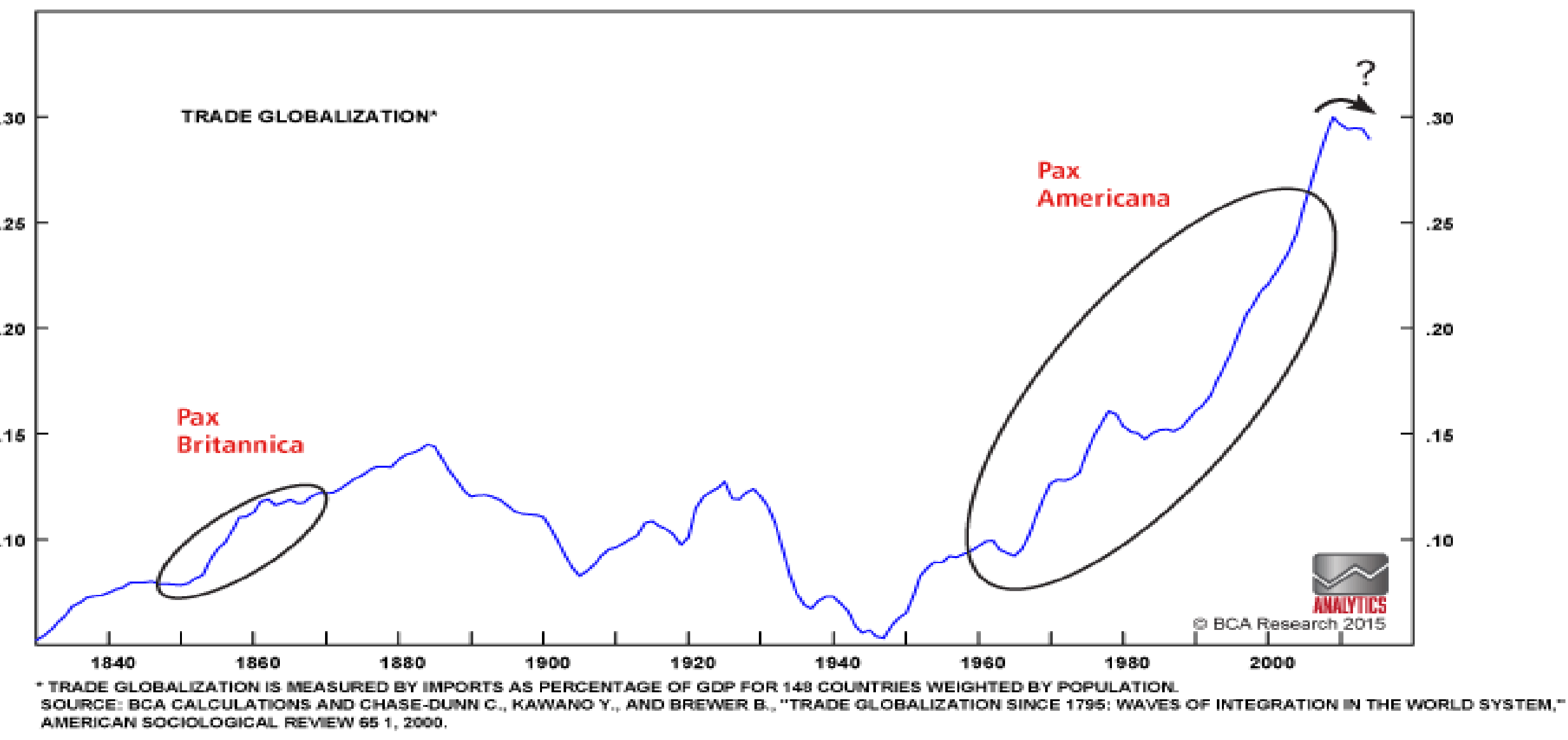

Et annet viktig skifte er den geopolitiske situasjonen og maktbalansen. Perioden fra 1945 til nå har vært preget av at det har vært en eller to stormakter i verden. USA og Sovjetunionen frem til rundt 1990 og egentlig kun USA etter det. Dette har vært en periode preget av stabilitet og god økonomisk vekst. Denne perioden vil gå inn i historien som «Pax Americana» som betyr noe slikt som den amerikanske freden. En periode som ikke var helt ulik «Pax Britannica» i store deler av 1800 tallet, som også var en relativt fredelig tid på kloden.

Denne situasjonen er i ferd med å endre seg dramatisk. USA er ikke lengre like dominerende som det har vært og det er flere land som virkelig «bruser med fjærene» for tiden. Dette maktvakumet er det flere nasjoner som ønsker å fylle. Definisjonen på en supermakt kan være et land som kan invadere andre land uten at det får militære konsekvenser for landet. Det er langt mer enn to land som sannsynligvis er i en slik posisjon nå. Det er ikke unaturlig at når konsekvensen av å gå til krig blir lavere, blir det flere kriger. Dette skaper en langt mer ustabil og også mindre fredelig klode.

Implikasjonene for finansmarkedene er mange. For det første liker ikke aksjemarkedet usikkerhet. Flere kriger er definitivt med på å øke usikkerheten. Globaliseringen vi har sett de siste 80 årene er også i ferd med å endre seg. Økende global handel har vært en viktig vekstmotor siden 1946 (se graf under), men krigen i Ukraina og ikke minst pandemien er i ferd med å endre på dette. Land isolerer seg mer og har behov for å bli mer «selvberget». Trenden med å flytte produksjon til land med lavere kostnader ser ut til å bli reversert. Insourcing er nå en større trend enn outsourcing. Dette vil igjen bety økte kostander for mange selskaper og lavere marginer. Alt annet likt vil global BNP også vokse mindre fremover.

I ODIN er vi opptatt av å investere langsiktig i selskaper som evner å tilpasse seg. Endringene vi opplever for tiden vil stille store krav til tilpasningsevnen til selskapene. Inflasjon og reverseringen av globaliseringen vil medføre økte kostnader. Det er viktig at selskapene har en fleksibel kostnadsstruktur og evne til å øke sine priser.

Atlas Copco er et eksempel på et slikt selskap. De er veldig fleksible og har produksjon både i «lavkostland» og i Europa. Atlas Copco kan lett flytte sin produksjon om det skulle være behov for det. Kitron er et annet selskap som tjener på flytting av produksjon. De produserer elektroniske komponenter som innsatsfaktorer i andre produkter og har sine lokasjoner innen EU. For selskaper som ønsker å «insource» til Europa kan Kitron tilby de riktige løsningene.

Økt inflasjon og kostnader vil også sette press på marginene til selskapene. I ODIN prøver vi å finne selskaper som leverer unike produkter som kundene verdsetter. For slike selskaper er det langt lettere å heve prisene i takt med kostnadsøkningen (og ofte vel så det). Gjennom dette året har vi sett at de fleste selskapene i våre porteføljer har klart å beholde de gode marginene sine til tross for en krevende kostnadssituasjon.

En verden i endring betyr ikke nødvendigvis svake finansmarkeder. Vi har tidligere argumentert for at det er mye negativt som nå er priset inn i markedene. Tidligere i år spådde vi at pessimismen var nær en topp. Så langt ser det ikke ut til at den spådommen var helt feil. Fallende aksjekurser gjennom 2022 og tilpasningsdyktige selskaper som fortsatt gjør det godt, er våre beste argumenter for at vi står foran bedre tider på børsene. Dette til tross for at verden har blitt et farligere sted de siste årene.

Alt var ikke bedre under den kalde krigen, men det var i hvert fall en stabil geopolitisk periode.