Mange tror de er garantert 60-70 prosent av lønnen i pensjon. Slik er det ikke lenger. Staten er ingen garantist for at du skal leve livet du ønsker som pensjonist.

Du bør derfor belage deg på å spare til pensjon selv eller jobbe lenger, kan spare- og investeringsøkonom, Victoria Terjesen fortelle.

– Vi får mindre i pensjon fra staten fordi vi blant annet lever lenger. Pensjonen må da fordeles ut over flere år, sier hun.

En tilværelse som pensjonist vil koste penger

I en undersøkelse gjort av Respons Analyse for SpareBank 1 Gruppen, svarte 65 prosent at de regner med å bruke mest penger på reiser som pensjonist.

– Det er ikke i ukedagene pengene flyr, men i feriene og helgene. En kan jo lure på hva det vil koste når man plutselig har fri 365 dager i året, understreker Victoria.

Du bør dermed belage deg på å måtte spe på pensjonen med egen sparing, uavhengig av alder.

Bilde: Victoria Terjesen, spare- og investeringsøkonom i ODIN Forvaltning.

Spare til pensjon i 20-årene

Tjueårene er perfekt for å starte pensjonssparingen. Da slipper du nemlig unna med mindre sparebeløp, da rentes-rente effekten gjør mesteparten av arbeidet for deg.

Begynn å spare til pensjon tidlig, og det er ikke mye som skal til.

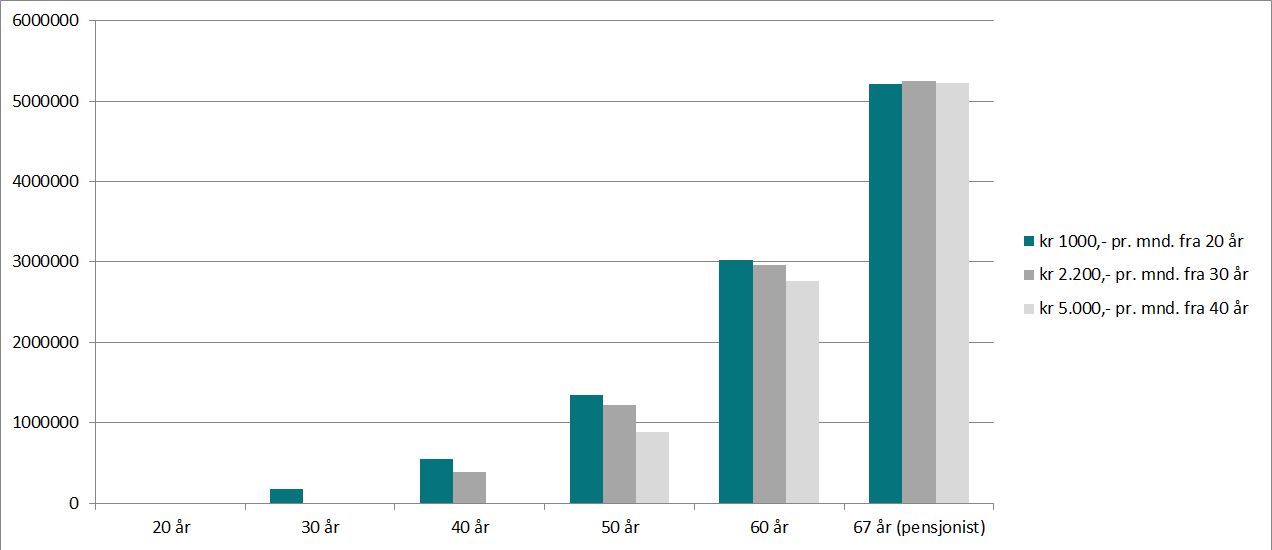

– Hvis du sparer kr 1.000,- månedlig i et globalt aksjefond fra du er 20 år til du fyller 67 år, så kan du ende opp med omtrent kr 5,2 millioner ekstra til pensjon. Du har da spart kr 564.000,- fra egen lomme, mens resten er gevinst, sier Victoria.

Du må ikke på død og liv kjøpe bolig

Er du ung, er det ikke nødvendigvis fornuftig å kjøpe egen bolig.

– Mange er i en situasjon der livet ennå ikke er hugget i stein, både når det kommer til hvor man skal bo, og hvem man skal bo med. Kostnaden ved å bytte bolig er stor, og du trenger høy prisvekst for å gå i pluss. Få unge tenker på at det er mulig å tape penger, særlig i de store byene. Unge mennesker er spesielt utsatt, sier Victoria.

En undersøkelse gjort av Eiendomsverdi for SpareBank 1 SMN viste nylig at av de som kjøpte bolig i Oslo i 2013 og solgte videre i 2014, så solgte 45 prosent med tap.

Kombiner sparing til pensjon og bolig.

– Tenk på hva du ønsker ut av livet før du hiver deg på boligkarusellen. Skal du først kjøpe bolig, så bør du vite hvor du kommer til å befinne deg de neste 5-10 årene, sier Victoria.

Fyll opp BSU`en – det er god butikk, men glem ikke langsiktig sparing i aksjefond. Pensjonssparing handler nemlig om mer enn bolig. Da får du flere muligheter senere i livet.

Det trenger altså ikke være enten eller, men – ja, takk, begge deler.

Diagram: Hva du må spare i måneden for å ende opp med kr 5,2 millioner gitt 7,5 % gjennomsnittlig årlig avkastning i aksjefond.

Når du er 30-49 år begynner du å få dårlig tid

Det dummeste du gjør er å tro du har god tid til å spare til pensjon.

– Vent til du er 30 år, og du må ut med rundt dobbelt så mye i måneden for å ende opp med samme beløp som en tjueåring. Vent til du er 40 år, og du kan doble sparebeløpet igjen, sier Victoria.

Det kan derfor bli dyrt å utsette sparingen.

Hvordan øke pensjonen uten å spare en krone ekstra

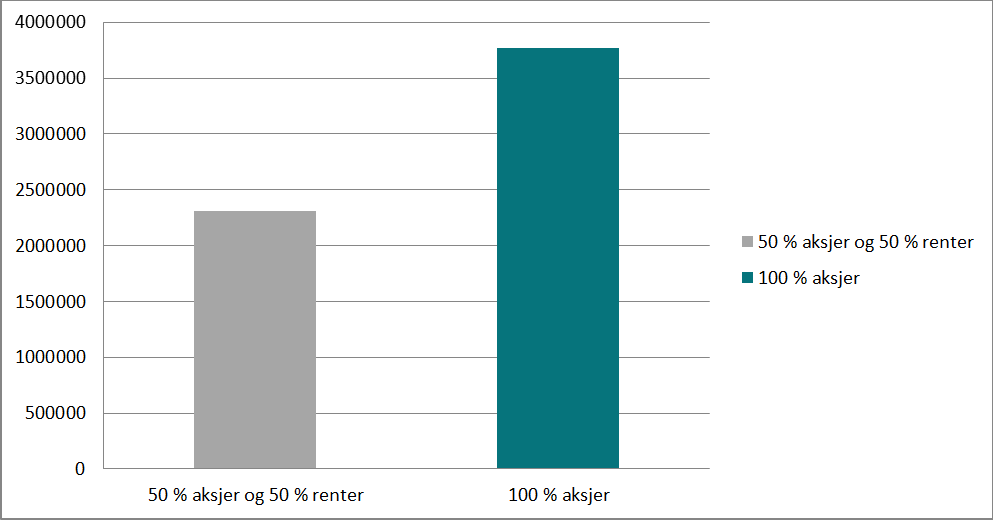

Valg av risikoprofil – fordelingen mellom aksjer og renter, har mye å si for hva det blir ut av pengene arbeidsgiver sparer til pensjon for deg.

– En 30-åring tjener kr 500.000,- og arbeidsgiver setter av 5 prosent til pensjon årlig frem til pensjonsalder Da kan hun ende opp med kr 1,46 millioner mer i pensjon ved å endre andelen aksjer fra 50 til 100 prosent, sier Victoria*.

Det er godt betalt for noen minutters arbeid, understreker hun.

Diagram: Å øke andelen aksjer fra 50 til 100 prosent kan gi betydelig mer i pensjon.

* Forutsetter at arbeidsgiver betaler 5 % årlig av bruttolønn på kr 500.000,- innskuddspensjon over 37 år. Justert for årlig lønnsvekst og inflasjon på 2,5 %. Avkastning for kombinasjonsfond med 50 % aksjer og 50 % renter og 100 % aksjer er henholdsvis 5 % og 7,5 %.

Panikksparing til pensjon i 50-årene

Har du enda ikke tenkt på pensjon, så bør du komme i gang.

– Det er 50-åringene som er mest bekymret. De burde jo ha startet å spare til pensjon for lenge siden, sier Victoria.

Gi pensjonssparingen en pangstart med et engangsbeløp

Starter du å spare til pensjon sent, så må du i gang med store sparebeløp.

På den lyse siden, så har du kanskje penger på bankkonto? Tall fra SSB viser i hvert fall at 55-64-åringene i snitt har kr 376.000,- på bok.

«Kick-start» sparingen med et engangsbeløp.

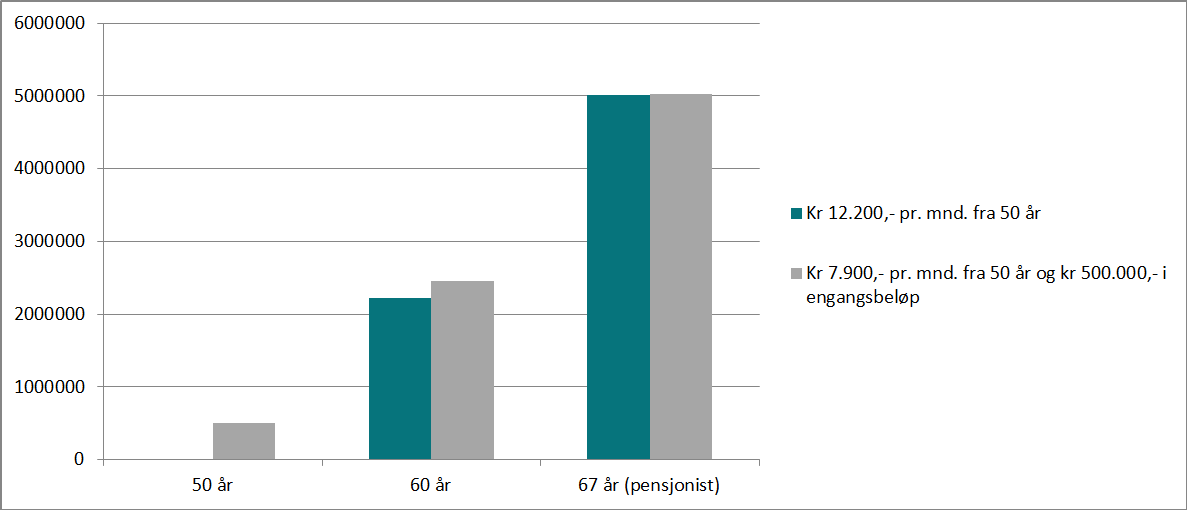

Diagram: Å spare kr 12.200,- i måneden eller 7.900,- med kr 500,000,- i engangsbeløp.

La oss si du har kr 500.000 på konto. Putt pengene i et globalt aksjefond som 50-åring, og du må spare kr 7.900,- månedlig for å få omtrent kr 5 millioner ekstra som pensjonist. Skal du spare tilsvarende må du sette av minst kr 12.200,- månedlig til pensjon, kan Victoria fortelle.

Mange vegrer seg for å investere større beløp i aksjefond på en gang.

Frykten er å treffe en topp og se pensjonspengene falle i verdi.

– Løsningen er å fase inn pengene over for eksempel ett år. Mindre beløp kan du bare måke inn. Det aller viktigste er tiden du er i markedet, ikke timingen, sier Victoria.

![]()