Du kan ha for mye penger i banken. Slik åpnet vår salgssjef, Martin Graftås sitt foredrag på Den store aksjekvelden i Oslo, som gikk av stabelen i går.

Snakker om i-landsproblem.

Men for de det gjelder er det alvorlig nok. Overraskende mange av oss lar nemlig sparepengene forvitre på bok.

Vi lever i en verden med historisk lave renter

Bilde: Martin snakker om fondssparing på scenen under Den store aksjekvelden i Oslo.

Forrige rentetopp var i 2008. Da var utlånsrenten omtrent 7 %. I dag ligger rentene på boliglån et sted mellom 2 % og 2,5 %. Ser vi på et boliglån på kr 4 millioner, så får du i dag kr 15.000,- lavere rentekostnader i måneden enn i 2008.

Aldri har vi hatt bedre forutsetninger for å spare penger.

Ikke at vi gjør det. Samtidig har vi aldri hatt mer penger i banken. Det er litt ironisk, da rentene på sparekonto er rekordlave.

Selv om renten på bankkonto har falt, så har man økt sparing i bank.

– Kanskje det burde vært omvendt?

Sparing er utsatt forbruk.

Da er det kjekt å bevare pengenes kjøpekraft. Utfordringen med å spare på bankkonto i dag er at prisene vokser raskere enn pengene forrenter seg. Det betyr i praksis at hva enn du har på sparekontoen taper seg i verdi ettersom tiden flyr forbi.

En krone-is kostet en krone i 1970

Hvis du plasserte en krone på bankkonto, og lot den stå frem til i dag, så ville du ha nok til en halv krone-is. Du har dermed tapt en halv is over årenes løp. Hvis du derimot valgte å investere kronen på Oslo Børs i 1970, så ville du i dag ha råd til 2,5 krone-is.

Ved å ta del av verdiskapningen i aksjemarkedet ville den ene kronen ha mer enn bevart kjøpekraften.

Vi har kr 7000 milliarder i eiendom

Kanskje ikke så rart, ettersom det er skattemessig gunstig. Det er også her vi forventer best avkastning. Samtidig oppfattes eiendom som en trygg investering. Like «sikkert som banken» skal vi tro en undersøkelse gjort for Verdipapir Fondenes Forening(VFF).

Det henger ikke på grep.

Bare tenk på boligkrisen på 90-tallet og fallet på 10 % i 2008. Eller hva med boligmarkedet i Stavanger, som fortsatt er under vann etter oljesmellen.

Det er derfor ikke nødvendigvis lurt å investere alle sparepengene i en utleieleilighet.

Bare kr 175 milliarder er i aksjemarkedet

Vi har kr 175 milliarder av sparepengene i aksjer og aksjefond, mens kr 1100 milliarder er på bankkonto.

– Kanskje er nordmenn litt skeptiske til aksjer?

Det gjenspeiles i hvertfall i hvor vi plasser pengene våre. Snitt-nordmannen har 86 % av formuen i eiendom, 13 % i bank og bare 2 % i aksjemarkedet. Det er i rake motsetning til oljefondet, som kun eier 5 % eiendom og 60 % aksjer.

At staten selv ikke eier mer i eiendom bør være en vekker.

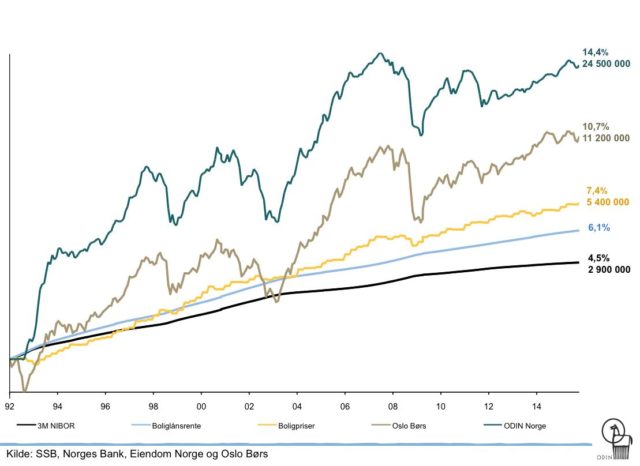

Aksjer har høyest forventet og historisk avkastning

Diagram: Utviklingen i renter, aksjer og boligpriser siden 1992.

– Vi burde kanskje investere mer penger i aksjefond og mindre i eiendom?

Det er ikke uten grunn at oljefondet eier mest aksjer. Både forventet og historisk avkastning er høyere i aksjemarkedet enn i eiendom.

Vi vet, det er litt som å banne i kirken, men bare tenk:

Staten er ikke dum, den ønsker å tjene penger på sine investeringer – akkurat som deg.

Siden 1992 har Oslo Børs gitt 10,7 % og ODIN Norge 14,4 % årlig avkastning, mens boligmarkedet har levert 7,4 % årlig (se grafen).

Det er tydelig at aksjer har gjort det bedre enn boligmarkedet. Og det før man inkluderer kostnader for å eie, kjøpe og selge bolig. Nå vet vi ikke hvor boligmarkedet vil gå, men utviklingen de siste årene har vært vanvittig.

Det får en til å undre – hvor lenge kan det vedvare?