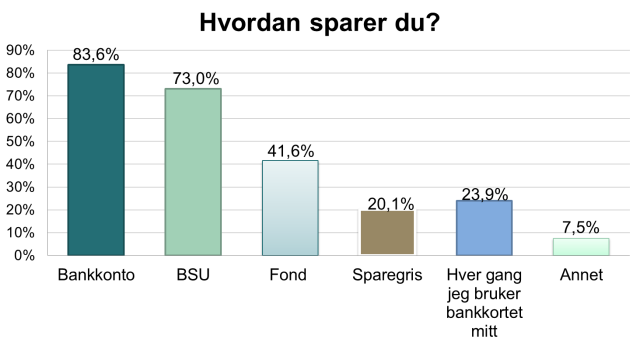

Hvordan sparer du?

Vi ser at veldig mange av dere sparer på bankkonto, noe som kan være fint om du har en kort sparehorisont. Har du derimot tenkt å spare langsiktig, burde dere se på andre alternativer som gir bedre avkastning. Dette er for å bevare kjøpekraften, les mer om dette her. Hele 73 % av de spurte sparer i BSU – bra! Dette er en utrolig god ordning når sparemålet er bolig.

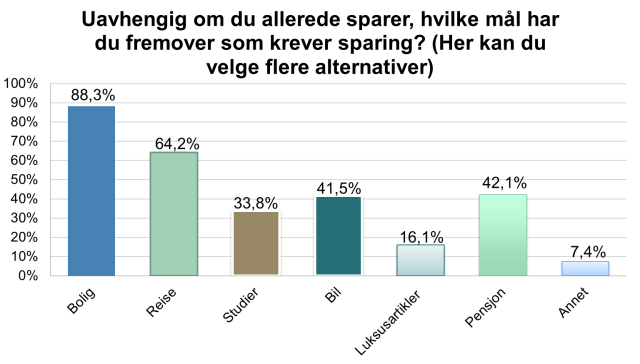

Uavhengig om du allerede sparer, hvilke mål har du fremover som krever sparing?

Det å ha et klart mål for sparingen kan være et godt incentiv for å fortsette sparingen og å holde seg til planen. Det vanligste sparemålet blant dere unge er bolig, etterfulgt av reise, og en hel del av dere har begynt å spare til pensjon. Bra! Selv små summer spart i dag kan utgjøre en stor forskjell i fremtiden om du sparer regelmessig. Om du har et klart sparemål kan det også være lettere å finne den rette sparemåten for deg.

Hvor mye har du i gjennomsnitt mulighet til å spare i måneden?

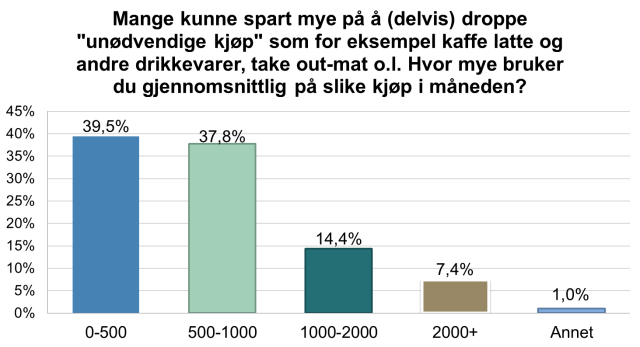

Selv om de fleste av dere er studenter, og vi vet at dette kan bety et stramt budsjett, viser det seg at dere gjennomsnittlig faktisk har mulighet til å spare ca. 2000 kr i måneden! Plasseres disse riktig hver måned er det stor sjanse for at du når sparemålet ditt ved slutten av spareperioden. I tillegg ser vi at veldig mange av dere kunne spart opptil 1000 kr ekstra i måneden bare ved å droppe «unødvendige kjøp». Vær bevisst på ditt forbruk, og tenk gjennom hva du faktisk kan spare på å tenke to ganger for du kjøper noe.

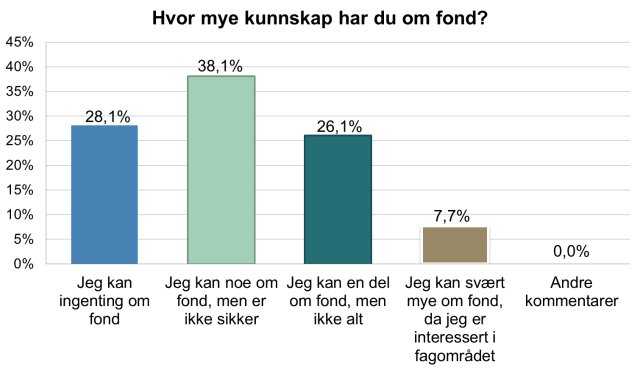

De fleste av dere sier også at det er svært sannsynlig at dere søker etter informasjon på nettet eller ved hjelp fra venner og familie, mens det er lite sannsynlig at dere oppsøker hjelp hos de som faktisk kan det. Ved å søke hjelp fra for eksempel rådgiver i banken eller ved å delta på foredrag kan du være sikker på at du mottar korrekt og oppdatert informasjon, derfor vil vi anbefale dere å revurdere dette. Samtaler med rådgiver er hos de aller fleste uforpliktende og en veldig god mulighet til å få informasjon om de ulike mulighetene som finnes. Undersøkelsen viser også at de fleste av dere kan noe om fond, men ikke er sikre. Du kan finne vanligste spørsmål og tilhørende svar her. Ta kontakt med oss om du lurer på noe på ungsparing@odinfond.no

Hvilken sparemåte er best og dårligst?

Ut i fra resultatene fra spørreundersøkelsen kan vi se at de fleste av dere er enige i hvilke måter som er best og dårligst. Hvilken sparemåte som er best for deg avhenger som nevnt av om du sparer langsiktig eller kortsiktig. De fleste ser ut til å vite at det ikke er gunstig å sette penger på for eksempel bankkonto dersom du skal spare lenge. Det er ekstremt lave renter, og det ser ut som det er en generell forståelse for at det er viktig å plassere pengene sine på en måte som gir god avkastning og strukturert sparing.

Vi fikk flere interessante svar, og under kan du se noen av dem:

Hvilken sparemåte mener du er dårligst og hvorfor?

- For meg må jeg si fond og aksjer, rett og slett fordi jeg ikke vet nok om dette til å ta et informert valg.

- Hver gang du drar kortet – du må bruke penger for å spare penger

- Sparegris/under puta er nok det dårligste, både med tanke på avkastning og sikkerhet

- Sette dem på en konto du kan overføre fra når som helst, da er det veldig lett å bruke dem på unødvendige ting.

- Bankkonto. Lav rente. Lett å ta ut

Hvilken sparemåte mener du er best og hvorfor?

- Mikrosparing, fordi da slipper jeg å tenke på om jeg sparer eller ikke

- Jeg sparer både på sparekonto og fond. 500,- i måneden til 5 ulike fond, mens noe går til sparekonto. Fond vil historisk sett gi en mye bedre avkastning over tid enn sparekonto. Men, den beste sparemåten er BSU. Jeg fyller opp dem jevnlig og får fradrag på skatten da jeg tjener over 100.000,- årlig.

- BSU, for da kan jeg ikke bruke pengene på noe annet enn bolig. Blir ikke fristet til å bruke pengene på andre unødvendigheter.

- Avhengig av risikovilje, likviditetsbehov, tidshorisont. P.t. for meg er nedbetaling av lån og fond best

- Jevn sparing, gjerne med mål om hvor mye en skal klare å spare over en periode. Jeg mener dette er best, fordi en vil oppnå en bevisst sparing, samt motivasjon, for å kunne oppfølge spare-målet.