«Dragen» vil bli grønnere

«There are nine million bicycles in Beijing» sang Katie Melua i 2005. Kun 10 år senere er det tydelig at de fleste syklene nå er byttet ut med biler eller scootere. Fra 2005 til 2015 har den kinesiske middelklassen økt fra ca 100 millioner til ca 600 millioner i følge Goldman and Sachs, og følgelig har andelen solgte biler femdoblet seg. Det er forventet at ytterlige 500 millioner vil entre middelklassen de neste ti årene.

Den kinesiske økonomien har vært den største bidragsyteren til global realvekst siden 2007, sterkt drevet av realinvesteringer. Nå ønsker myndighetene at veksten i økonomien skal drives mer av konsum. Fortsatt er det behov for store investeringer for å opprettholde konsumvekst, men vi ser et skifte i investeringsmønsteret. De siste årene er det vært mer fokus på å flytte tungindustrien ut av byen, og overgang fra kull til gass i energisektoren. Det såkalte «War on pollution» er i full sving og vil medføre store investeringer i gass, kjernekraft og fornybare energialternativer som vind og solkraft. De fleste kinesiske bedriftene vi møtte i Beijing og Shanghai bekreftet at dette skiftet allerede var i gang, og at myndighetene viser gjennomføringsvilje.

Shanghai Tower, verdens tredje høyeste bygning (632m)

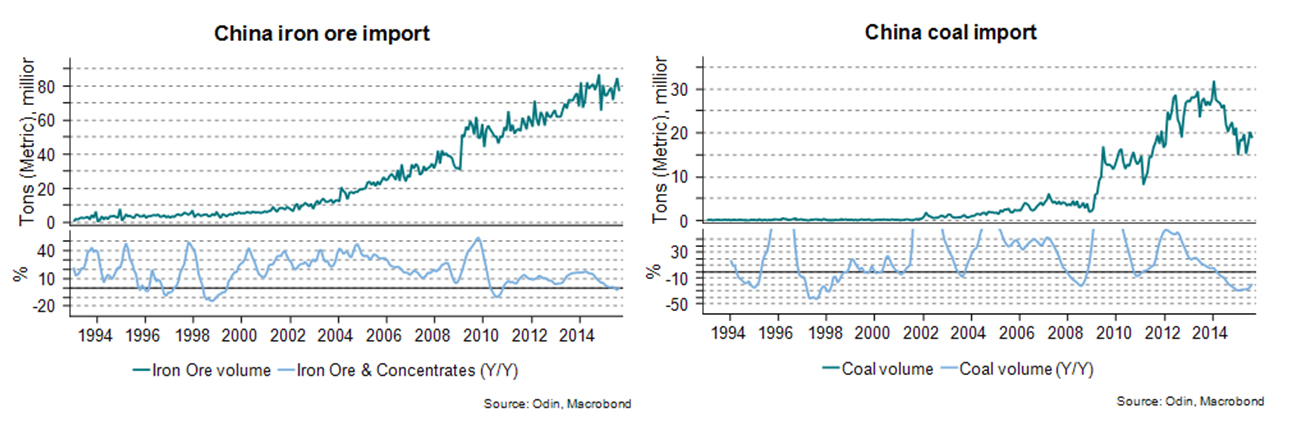

Tørt for tørrbulk

Sett fra et shippingperspektiv er dette spesielt negativt for tørrbulk. Kinesisk kullimport har allerede falt med over 30% fra toppen og mye tyder på at det fortsatt er risiko for videre fall i kullimporten. Etterspørselen etter sjøfraktet jernmalm har ikke lidd helt samme skjebne, men har falt fra 15% årlig vekst til nullvekst denne sommeren. Flere tradere og eiere vi møtte bekreftet at potensialet i ytterligere vekst i jernmalmimporten var begrenset grunnet lite kapasitetsvekst i stålverkene de neste årene. At seilingsmønsteret kunne skiftes mot mer brasilianskimportert jernmalm, som gir gjennomsnittlig lengre seilingsdistanser, er bare en liten trøst. Totalt sett var den generelle stemningen blant eiere og tradere i tørrbulkmarkedet ganske nedtrykt.

Fokus på gass i Japan

I Japan møtte vi flere selskaper eksponert mot gass-sektoren. Bekreftet fra både tradere, befraktere, eiere og sluttbrukere ser vi at etterspørselen etter LNG (flytende naturgass) fra Japan har toppet seg, og vil avta noe de neste årene. Japan ønsker å bli mindre avhengig av eksterne energiressurser, som olje, kull og gass, og har allerede begynt å trappe opp gjenstartingen av noen kjernekraftverk. Samtidig er investeringer innen fornybare energiressurser intensivert og fokuset på energieffektivisering har økt. Likevel, samlet sett for Asia ventes etterspørselen etter LNG å stige betraktelig de neste årene. Det er ventet at store volumer fra bl.a. USA og Australia vil trykke prisene ned og gjøre gass mer konkurransedyktig og stimulere gassetterspørselen. Dette er spesielt positivt for FSRU-teknologien som raskere kan gi tilgang på gass.

Forventningen om lavere LPG-rater ble også bekreftet i møter med LPG-eiere og befraktere. Eksportkapasiteten, spesielt i USA, vil ekspandere kraftig de neste årene, og historisk har det vist seg at all ny LPG har blitt absorbert av markedet. Derfor er også ordreboken ekstremt høy. Spørsmålet er egentlig om det faktisk vil komme så mye LPG de neste årene, og om volumene fortsetter å bli absorbert. Flere grunner taler nå imot. Det har kommet en rekke forsinkelser og kanselleringer av PDH-fabrikker som står for brorparten av LPG-importen i Kina. I tillegg ser vi at husholdningen bruker mer naturgass (LNG) til oppvarming og matlaging fremfor våtgass (LPG) etter økte investeringer i fjernvarme- og gassnettet. Etterspørselen fra India vil være moderat grunnet kapasitetsbegrensninger i infrastrukturen. I tillegg vil utvidelsen av Panamakanalen, som er ventet rundt april 2016, korte ned gjennomsnittlig seilingsdistanse. Alt i alt tror vi at LPG-markedet vil få noen tøffe år fremover.

Så, ble vi mer eller mindre bekymret?

Samlet sett ble vi mindre bekymret for en kinesisk kollaps. Mange er bekymret over det volatile aksjemarked i Kina som har falt drastisk denne sommeren etter en kraftig oppgang siden i fjor. Nå er det estimert at kun 7 % av den totale kinesiske befolkningen er eksponert mot aksjemarkedet. Riktignok er flesteparten fra sentrale strøk, men en kollaps i aksjemarkedet vil nok likevel ha en begrenset direkteeffekt på realøkonomien. En annen bekymring er at boligmarkedet i Kina er en boble som vil sprekke. Selv om landet har flere tomme byer, såkalte «Ghost Cities», så er mye lagerbeholdning som fylles opp innen noen år. Boligmarkedet er ellers foreløpig stabilisert av lavere renter, et verktøy den kinesiske sentralbanken kan bruke flere ganger. Bekymringsløst er det uansett ikke, og vi følger med på utviklingen fortløpende. Veksttakten til den kinesiske økonomien skal ned og dermed stimulere den globale veksten i mindre grad, men en hard landing er vi nå litt mindre bekymret for.

Inntrykkene fra turen forsterker vår tro på vår satsning på LNG og spesielt FSRU markedet i ODIN Maritim. Vi har også en lav eksponering mot både tørrbulk og LPG ettersom vi synes det er knyttet høy usikkerhet til disse markedene.