– Publisert først i Finansavisen 5. april 2018

Høyrenteobligasjoner, såkalt «high yield», har historisk levert en avkastning på linje med aksjer, men til en lavere risiko. Kombinert med lav korrelasjon til lavrenteobligasjoner, såkalt «investment grade», blir da høyrenteobligasjoner en attraktiv investering i en portefølje sammen med lavrenteobligasjoner.

For å kompensere for større kredittrisiko betaler høyrenteobligasjoner et høyere kredittpåslag. Kredittrisiko er her risikoen for at usteder av obligasjonen skal gå konkurs. Kredittpåslaget er risikopremien man får i tillegg til risikofri rente, som er gjeldene statsrente, og den henger sammen med den underliggende kredittrisikoen for utstederen av obligasjonen. Den totale avkastningen for en obligasjon bestemmes derfor av den underliggende statsrenten pluss kredittpåslaget.

Årsaken til den lave korrelasjonen mellom høyrente- og lavrenteobligasjoner er at prisen på førstnevnte, i likhet med aksjer, i stor grad drives av den underliggende finansielle situasjonen til selskapet. For lavrenteobligasjoner er ikke det tilfellet i like stor grad, da utsteder av disse har en sterk finansiell posisjon og liten sannsynlighet for konkurs. Renterisikoen som en andel av den samlede risikoen vil derfor være større for lavrente- enn for høyrenteobligasjoner.

En portefølje med lavrenteobligasjoner vil i teorien gi et kredittpåslag og en avkastning over risikofri rente, som er mindre enn for høyrenteobligasjoner. Prisen på lavrenteobligasjoner vil derfor være mer sensitive til underliggende renteendringer. Dette i motsetning til en portefølje med høyrenteobligasjoner som i større grad prises ut i fra den underliggende finansielle situasjonen, altså konkursrisikoen. Hvis man for eksempel tar to obligasjoner: En lavrenteobligasjon med en kupongrente på 2 prosent og en høyrenteobligasjon med en kupongrente på 6 prosent. Da vil prisen på lavrenteobligasjonen, alt annet likt, falle mest målt i prosent ved en eventuell renteøkning.

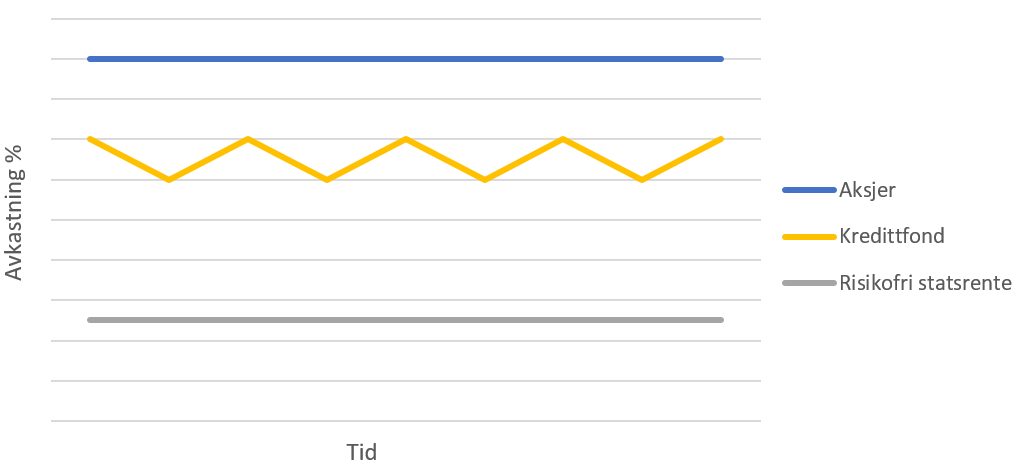

Diagram: Forskjellen i forventet avkastning i aksjer, kredittfond og risikofri statsrente.

Under oljenedturen i 2015 og 2016 så man at prisen på flere høyrenteobligasjoner innen olje- og oljeservice falt betydelig, ettersom konkursrisikoen i selskapene økte på grunn av sviktende kontantstrøm fra driften. Prisfallet ble ytterligere forsterket for investorer som måtte selge høyrenteobligasjoner med rabatt for å få inn likviditet i fondene på grunn av kapitalutgang. Denne kapitalutgangen fra fondene ble drevet av at andelseierne solgte sine andeler i frykt for videre verdifall. Flere nordiske kredittfond med en høy andel høyrenteobligasjoner opplevde dermed at flere års avkastning ble borte på kort tid under nedturen.

Det nordiske markedet for høyrenteobligasjoner er i dag mer robust enn før oljenedturen i 2015 på grunn av mer sektordiversifisering. Vi i ODIN mener likevel at du over tid vil oppnå en bedre og stabil risikojustert avkastning ved å konstruere en internasjonal portefølje med både høyrente- og lavrenteobligasjoner.

Dette gjør at man:

- Kan dra nytte av gode investeringsmuligheter innenfor det nordiske og mindre likvide høyrentemarkedet gjennom grundig kreditt- og selskapsanalyse («stock picking»)

- Reduserer porteføljerisikoen og volatiliteten på grunn av lav korrelasjon mellom lavrente- og høyrenteobligasjoner

- Opprettholder muligheten til å gjøre raske salg av porteføljeinvesteringer uten en stor prisrabatt for å skaffe seg likviditet ved behov i de mer likvide internasjonale obligasjonsmarkedene utenfor Norden

Resultatet er en stabil og god risikojustert avkastning over tid, som ligger et sted midt mellom risikofri statsrente og aksjeavkastning. Det mener vi burde være målet til enhver kredittinvestor.