Dette er en dårlig strategi. Vi får ofte spørsmål om vi kjøper investeringsselskaper i fondene våre og om hvorfor vi gjør det. Våre resultater viser at det er best strategi å kjøpe de investeringsselskapene som er «dyrest» i forhold til underliggende investeringer. Da får man best avkastning, sier senior porteføljeforvalter, Vegard Søraunet.

https://youtube.com/watch?v=7MaNaik4XZc

Når vi analyserer disse selskapene gjør vi ikke dette på noen annen måte enn andre investeringer. Å finne langsiktig verdiskaping er derfor sentralt. Dette gjør vi gjennom å fokusere på de tre P’ene våre Prestasjon, Posisjon og Pris. Historiske prestasjoner og posisjoner for fremtidig verdiutvikling er viktige parametere for oss.

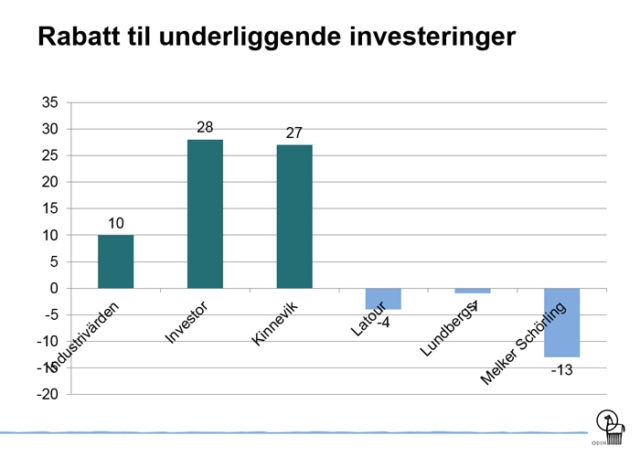

Markedet har derimot en tendens til å fokusere på noe annet, nemlig prisen og hva rabatten til underliggende investeringer er. Dette er blitt en «etablert sannhet» i markedet, spesielt hva gjelder investeringsselskaper. Har vi ikke alle hørt det? Kjøp Investor og Kinnevik da rabatten er nesten 30 prosent, selg Latour og Melker Schörling da de handles på en premie. Vi synes dette er interessante observasjoner.

Kilde: ODIN

Hva er investeringsselskaper?

Investeringsselskaper har gjerne startet som følge av at eierkapital har samlet sine eierinteresser. I Sverige finnes det mange av disse. Det gir ofte en god spredning på investeringene og kan lett sammenlignes med et konsentrert fond. Forskjellen er derimot at mange av disse investeringsselskapene har evighetsperspektivet på investeringene sine i motsetning til fond som har en begrenset eierperiode.

Hvilke finnes?

Den gamle kapitalen med mer enn 100 år langsiktig eierskap på Stockholmsbørsen er Wallenberg familien sitt børsnoterte Investor og Industrivärden. Fredrik Lundberg gjennom børsnoterte Lundbergforetagen har derimot tatt kontroll over sistnevnte, og har lyktes i å bryte opp i de gamle maktstrukturene.

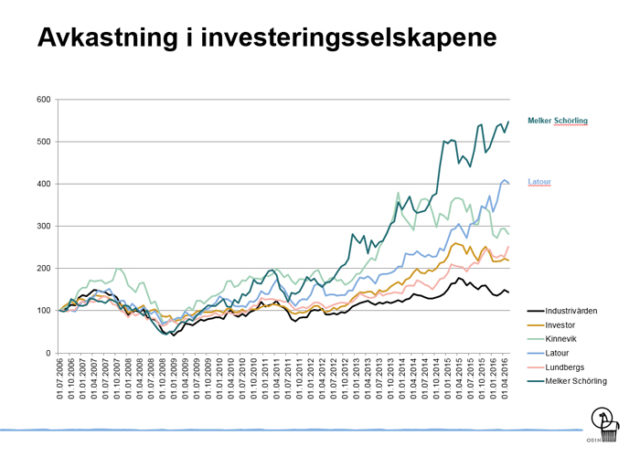

Den «nyere» kapitalen er i ferd med å ta igjen den eldre kapitalen. Børsnoterte Melker Schörling og Gustav Douglas sitt Latour har virkelig vært en suksesshistorie de siste ti årene. Disse investeringsselskapene har prioritert lønnsom vekst og oppkjøp i sine selskaper. Denne kombinasjonen har blitt veldig lønnsom. De eier heller ingen banker som er under strukturell press. Fokuset er lønnsomme nisjer som eksporteres ut i verden. Selv om de begge står ovenfor kommende generasjonsskifte så har vi stor tro på kulturen som finnes i disse investeringsselskapene i tiden fremover.

Hvorfor best resultat i de dyreste?

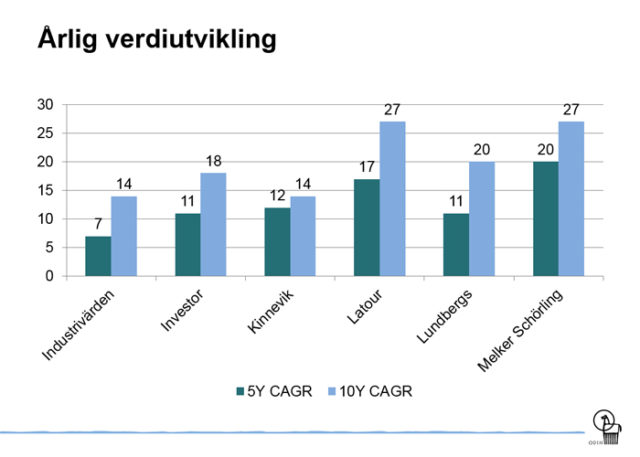

Ser vi på verdiutvikling i underliggende selskaper så er det Melker Schörling og Latour som kommer best ut, enten det gjelder 5 eller 10 års årlig verdiutvikling. På 10 års statistikken følges de av Lundbergforetagen og Investor. Aksjekursutviklingen følger verdiskapingen over tid.

Kilde: ODIN

Vi har også observert at desto mer notert, desto lavere rabatt og desto mer strategiske poster, desto høyere rabatt. Avkastningen du derfor får i disse investeringsselskapene er motsatt korrelert med rabatten over tid. Høy rabatt er derfor lik dårligere avkastning på lang sikt.

I ODIN Sverige er vi langsiktig eier av Latour. Argumentet er at de er en langsiktig verdiskaper. I tillegg er førti prosent av investeringene unoterte og selskaper vi ikke får tilgang til på annen måte. Største posisjon er Assa Abloy som vi liker godt. At vi ikke eier Melker Schörling er en funksjon av at aksjen er illikvid og at alle investeringer kan kjøpes direkte. Dette har vi også gjort i Hexagon og AAK.

Kilde: ODIN