Derfor elsker vi rentesrente effekten – og det bør du gjøre også!

Rentesrente effekten er din beste venn. Her avslører vi hvordan du best kan dra nytte av den for å få pengene dine til å vokse mest mulig.

Hvor lenge du er investert har mye å si

Over lengre tidsperioder kan det bli store beløp.

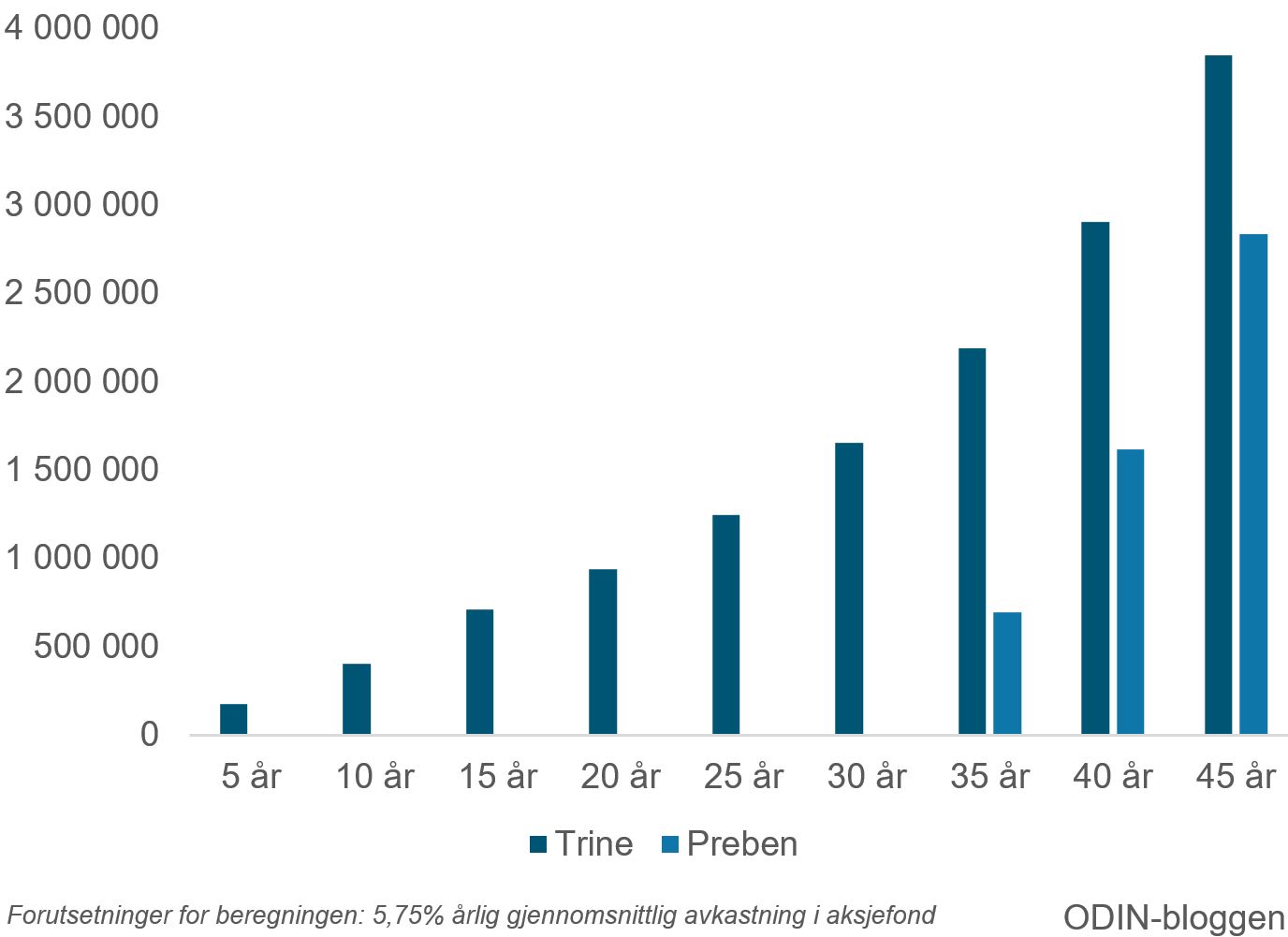

Møt tvillingene Trine og Preben. Trine startet å jobbe allerede som 15-åring, og klarte å investere 2 500 kroner måneden i aksjefond tidlig. Etter 15 år sluttet hun å spare, og brukte lønnen sin på reiser og uteliv.

Men fondsinvesteringen lot hun stå i fred de neste 30 årene.

Preben var aldri ivrig på å investere. I stedet brukte han pengene på fest. Etter et møte i banken som 45-åring oppdaget han at en ferieleilighet i Frankrike var uaktuelt, hvis han ikke begynte å spare. Han tok så grep og panikk-sparte kr 10.000,- måneden i aksjefond frem til han fylte 60 år.

Trine sparte en fjerdedel og endte med 1 million kroner mer

Trine stoppet sparingen som 30-åring, men endte likevel med nesten 3,9 millioner kroner etter å ha spart 450.000 kroner. Preben derimot endte med rundt 2,8 millioner. Det er cirka 1 million mindre, til tross for å ha spart 1,8 millioner kroner, som er fire ganger mer.

Lærepenge #1: Start å investere tidlig så pengene dine får tid på seg til å vokse.

Prøv sparekalkulatoren vår for å se hvor mye pengene dine kan vokse.

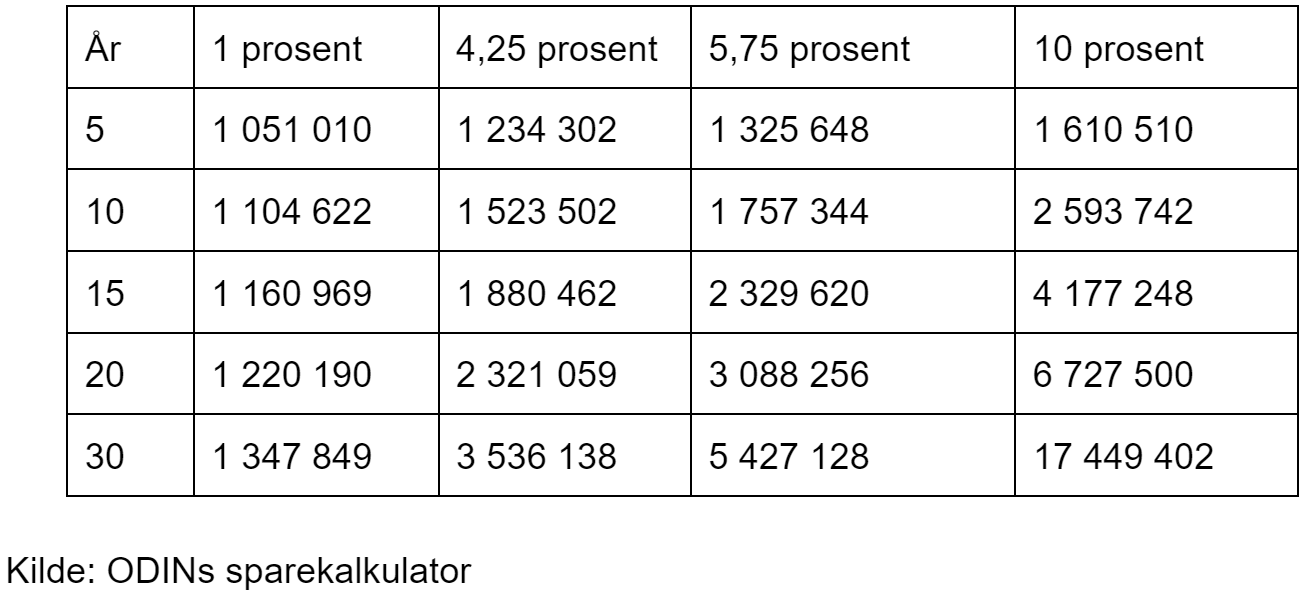

Her ser du hvordan 2 500 kroner i aksjefond hver måned i 15 år i aksjefond, for så å stå urørt i 30 år, vokste med 5,75 prosent årlig gjennomsnittlig avkastning, sammenlignet med 10 000 kroner i måneden over 15 år.

Hvilken avkastning du oppnår har også noe å si

Et par prosentpoeng fra eller til i avkastning har mye å si for hvor mye penger du ender med. Det er derfor ikke likegyldig hvordan du investerer pengene dine.

Si du har 1 million kroner som du skal kjøpe hytte for om 15 år. Setter du pengene på en bankkonto og oppnår 1 prosent årlig rente blir det nesten 1,2 millioner. Det ser jo greit ut, men i praksis vil pengene dine bli mindre verdt, da skatt og prisstigning tar sitt.

Da blir det ikke mye hytte å skryte av.

Hva om du oppnår høyere avkastning?

Hvis du tar litt risiko og investerer pengene i et kombinasjonsfond, med halvparten aksjer og resten renter, kan pengene vokse til rundt 1,9 millioner i løpet av 15 år. Da opprettholder du kjøpekraften på pengene, så lenge den høye prisstigningen vi ser i dag ikke vedvarer.

Drar du enda lenger ut på risikoskalaen og investerer pengene i et globalt aksjefond, kan du oppnå rundt 5,75 prosent årlig gjennomsnittlig avkastning. Da kan pengene vokse til rundt 2,3 millioner kroner på 15 år, og du kan kanskje kjøpe både hytte og ny bil?

Lærepenge #2: Avkastningen du oppnår har også mye å si for hvordan pengene dine vil vokse over tid.

Her ser du hvordan 1 million kroner kan vokse ved 2, 4,25, 5,75 og 10 prosent årlig gjennomsnittlig avkastning før skatt og inflasjon. 1 prosent er her renten på bankkonto, 4,25 prosent er forventet avkastning i kombinasjonsfond med 50/50 aksjer og renter, 5,75 prosent er forventet avkastning for et globalt aksjefond og 10 prosent er urealistisk.

Hvor mye du investerer teller også

Tiden er din beste venn når du investerer i fond. Men hva hvis du ikke har så mye tid, eller du ønsker å ende opp med mye penger? Da må du ganske enkelt investere enda større beløp enn hva du kanskje først hadde planlagt.

Invester mer og det kan bli enda mer penger

Si du har 1 million kroner som du skal kjøpe ny bolig for om 15 år. Beløpet skal inngå som del av egenkapitalen og resten låner du. Siden pengene skal stå en stund investerer du dem i et globalt aksjefond. Da kan pengene vokse til rundt 2,3 millioner kroner på 15 år.

Men hva om du ikke synes det er nok?

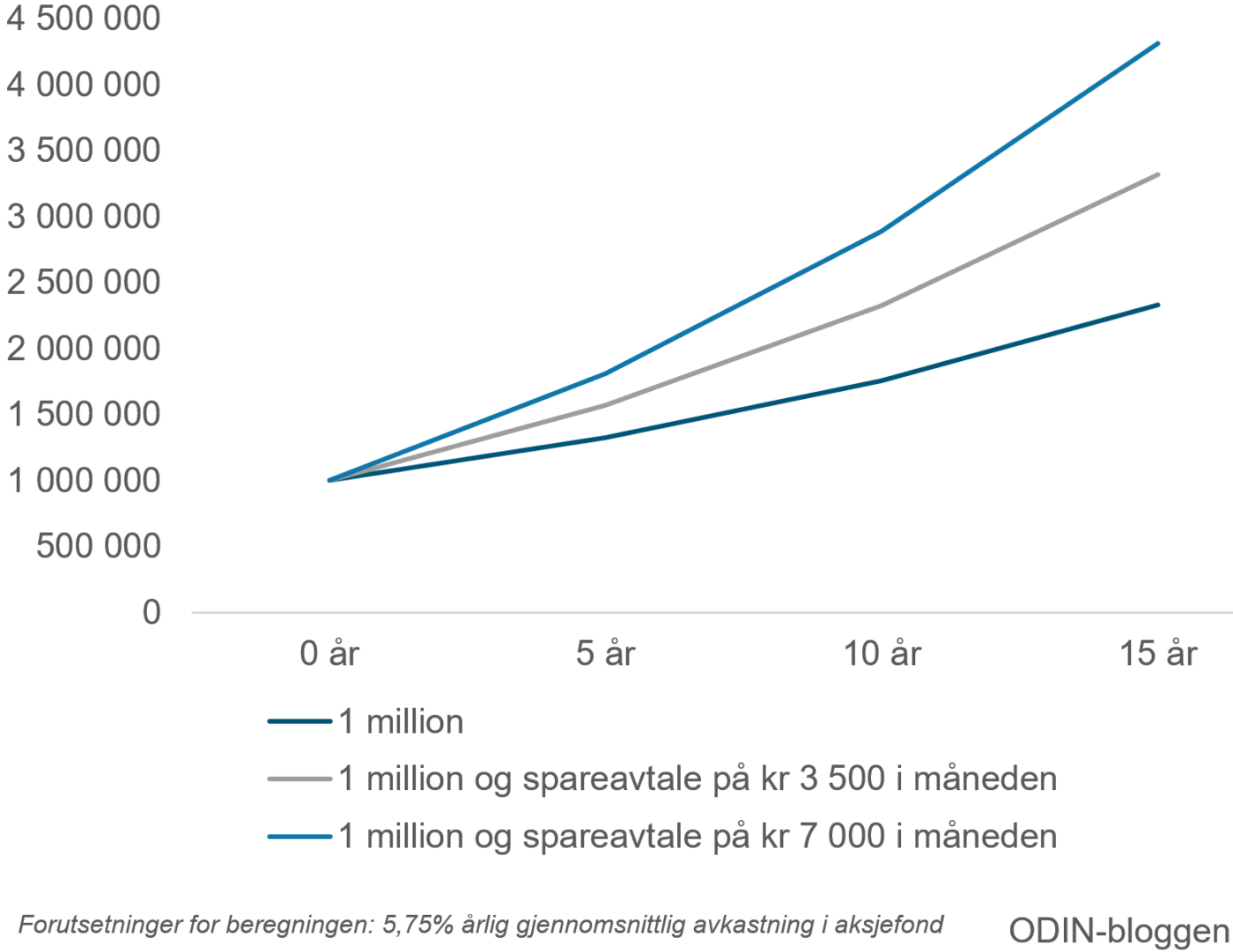

Da kan du investere mer i aksjefond. Enten ved enkeltkjøp eller som månedlig sparing. Starter du en spareavtale på 3 500 kroner i måneden i tillegg, kan det bli omtrent 3,3 millioner i stedet. Om du trenger mer, kan du doble spareavtalen til 7 000 kroner måneden.

Da kan sluttbeløpet bli rundt 4,3 millioner!

Lærepenge #3: Størrelsen på beløpet du investerer har også noe å si for hvor mye penger du kan ende med.

Her ser du utviklingen på 1 million kroner investert i aksjefond med og uten månedlig spareavtale på 3 500 kroner og 7 000 kroner over 15 år.