Avkastning er viktigere enn sparing – eller var det omvendt?

Her plukker vi rentes rente i filler og avslører hva som har mest å si for verdiutviklingen når du investerer i aksjefond.

Rentes rente er forklaringen på hvordan pengene dine kan vokse seg store i fond. Det er hva som skjer når du får avkastning på avkastningen fra pengene du opprinnelig investerte. Men skal du høste fruktene fra rentes rente, og få pengene dine til å jobbe hardt for deg, så må du være tålmodig. Det er nemlig ikke gjort i en fei og krever disiplin.

Det kan derfor kjennes frustrerende når du først begynner å investere. Spesielt hvis du sjekker utviklingen på fondene dine ofte. For skal du se pengene vokse betydelig, må du faktisk være investert med pengene dine en stund. Greier du det kan avkastningen gi deg mye penger etterhvert, men det krever altså tålmodighet å bygge en liten formue i aksjefond.

Er avkastningen alltid viktigst for resultatet?

Si du investere ti prosent av lønnen din i aksjefond, fra året du fyller 35 år og frem til du er 67 år. Du tjener 700 000 årlig før skatt og lønnen din øker to prosent årlig, sånn på linje med prisstigningen, altså inflasjonen. I tillegg oppnår du syv prosent årlig gjennomsnittlig avkastning på fondsinvesteringen din over de 34 årene du sparer.

Tast dette inn i en typisk sparekakulator og du får noe slikt:

- Alder: 35 år

- Pensjonsalder: 67 år

- Gjennomsnittlig årlig avkastning i aksjefond: 7 prosent

- Startlønn før skatt: 700 000 kroner

- Årlig lønnsøkning: 2 prosent

- Andel av lønnen spart årlig i aksjefond: 10 prosent

- Sluttsum: 11 089 856 kroner

- Andel sparing: 3 227 810 kroner (29 prosent)

- Andel avkastning: 7 862 046 kroner (71 prosent)

Her ser du at over 70 prosent av sluttsummen på 11,1 millioner kroner er avkastning, og resten er sparing fra egen lomme. Da er det lett å tro at avkastningen har hatt mest å si for hvor mye penger du endte opp med.

Men stemmer egentlig det?

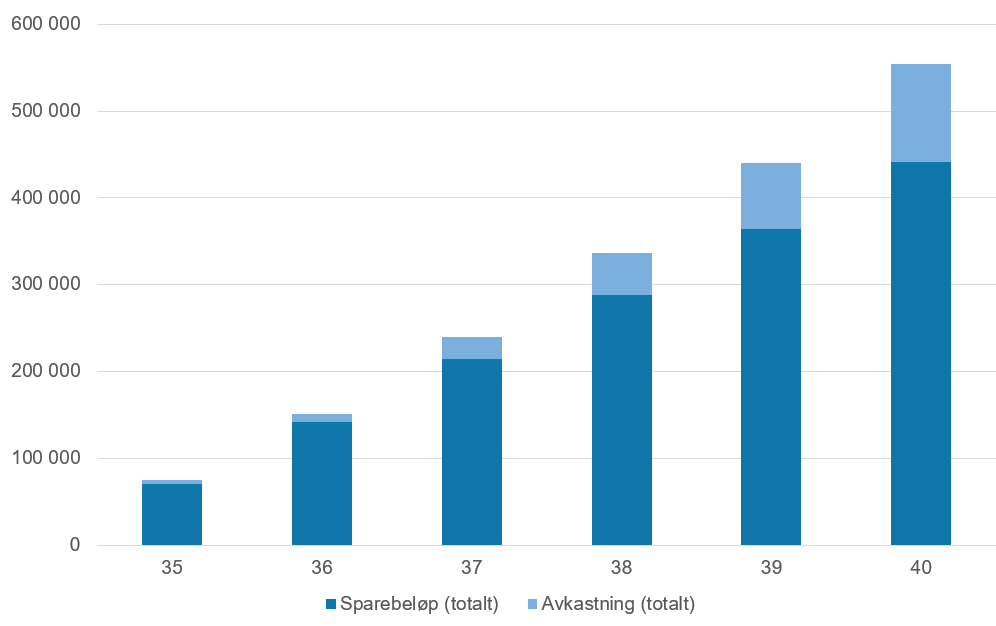

Alder 40 år: Sparing er viktigere enn avkastningen

Figur: Her se du utviklingen på fondsinvesteringen og fordelingen av samlet sparing og avkastning fra du er 35 år til og med året du fyller 40 år.

Du har nå fylt 40 år og har spart ti prosent av lønnen din i seks år:

- Totalt i aksjefond: 561 103 kroner

- Andel sparing: 441 568 kroner (79 prosent)

- Andel avkastning: 119 534 kroner (21 prosent)

Samlet har du nå over en halv million kroner investert i aksjefond. Men se på hva andelen avkastning utgjør av dette beløpet. Etter seks år med sparing kommer kun 21 prosent av verdien på fondsinvesteringen din fra avkastning, mens 79 prosent er sparing. Det betyr at hvor mye du greier å spare er viktigere for hvor mye penger det blir de første årene.

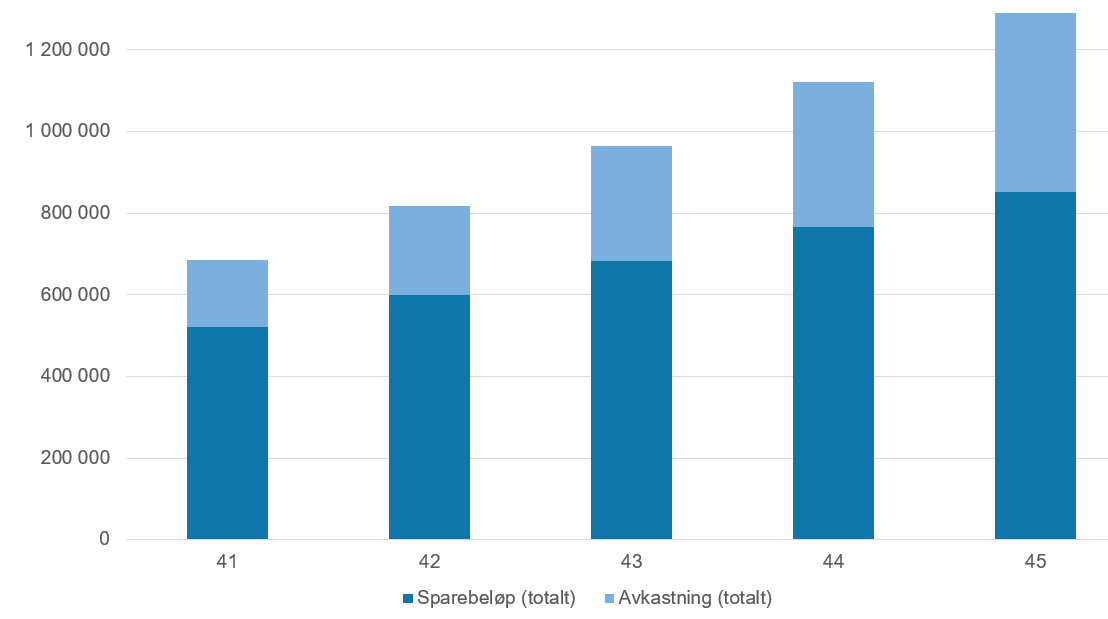

Figur: Her se du utviklingen på fondsinvesteringen og fordelingen av samlet sparing og avkastning fra du er 41 år til og med du fyller 45 år.

Du har nå rundet 45 år og har spart i elleve år:

- Totalt i aksjefond: 1 290 494 kroner

- Andel sparing: 851 810 kroner (66 prosent)

- Andel avkastning: 438 683 kroner (34 prosent)

Du har rundt 1,3 millioner i aksjefond. Den andelen sparingen utgjør av totalen er fortsatt høy, men endelig begynner avkastningen å komme. Som du ser i figuren over, er det først etter elleve-tolv år at du ser at avkastningen din virkelig skyter fart.

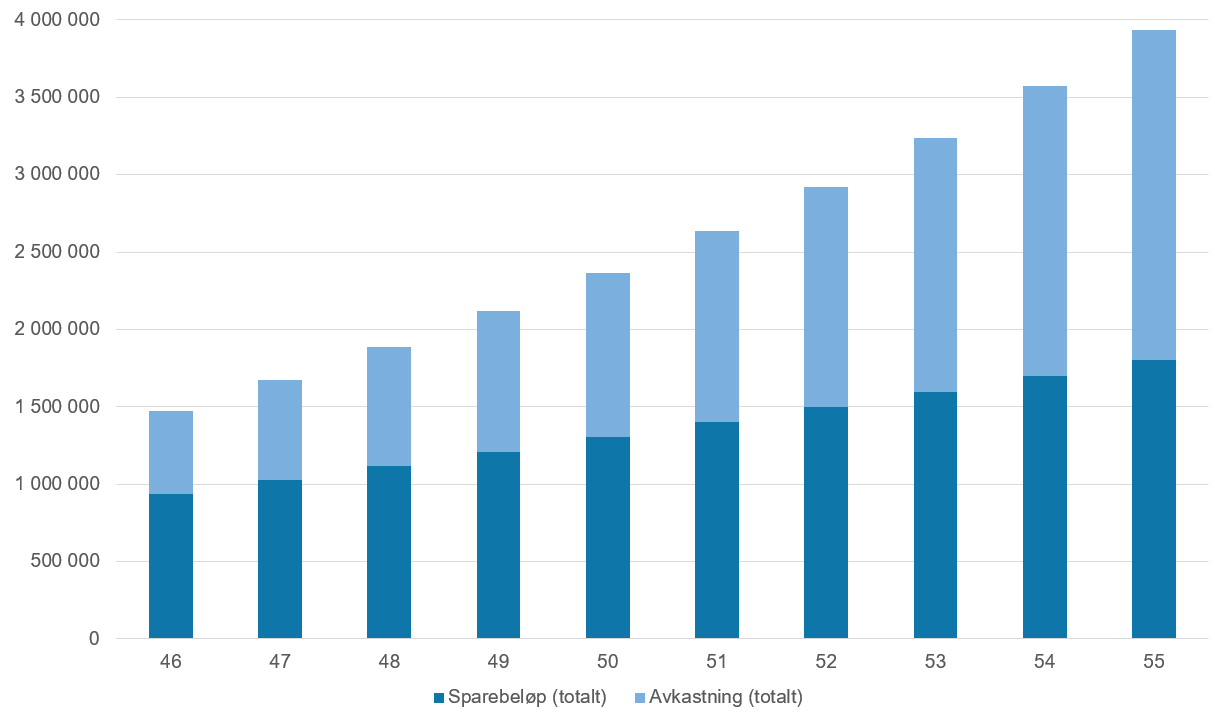

Figur: Her se du utviklingen på fondsinvesteringen og fordelingen av samlet sparing og avkastning fra du er 46 år til og med du fyller 55 år.

Du er nå 53 år og har spart i aksjefond i hele 19 år:

- Totalt i aksjefond: 3 235 255 kroner

- Andel sparing: 1 598 839 kroner (49 prosent)

- Andel avkastning: 1 636 416 kroner (51 prosent)

Endelig er det avkastningen som drar lasset for verdiutviklingen. Faktisk står avkastningen nå for over halvparten av verdien på fondsinvesteringen din. Det har tatt tid og du har spart omtrent 1,6 millioner kroner, mens rundt 1,6 millioner er avkastning. Slik er det med gode ting, som rentes rente – de tar tid og krever tålmodighet.

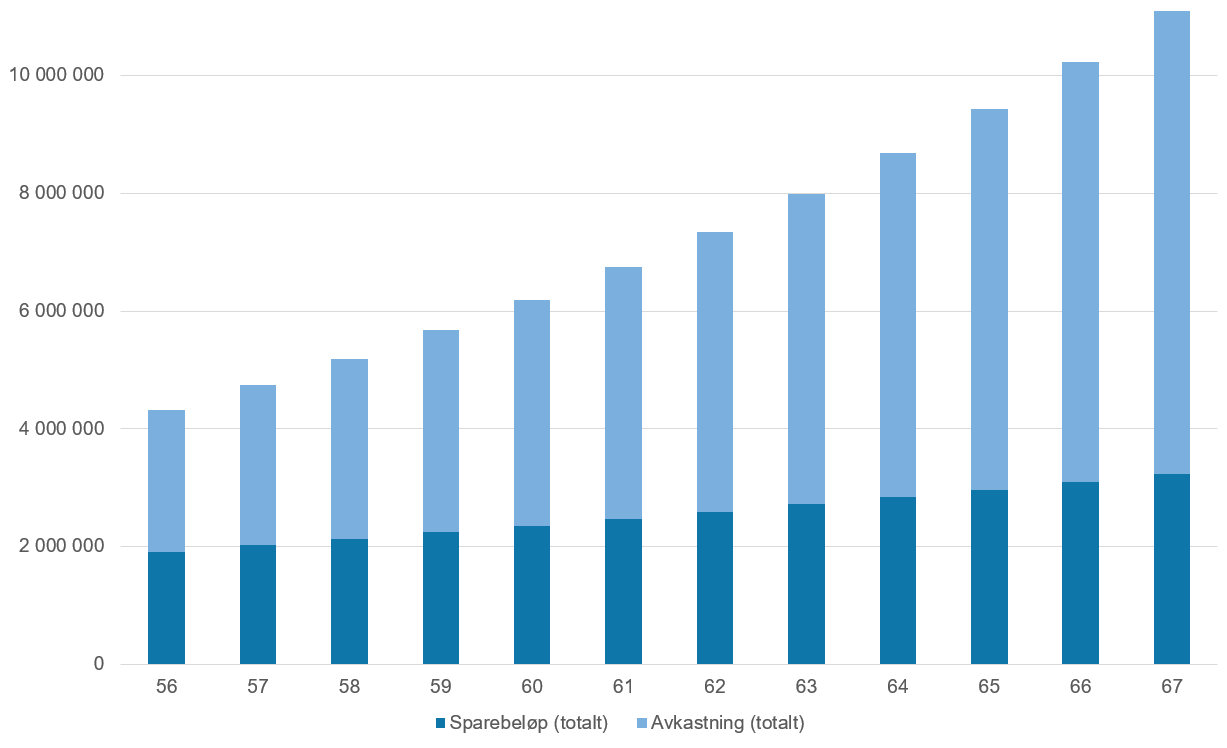

Alder 67 år: Avkastningen står for 7,8 millioner av verdiene

Figur: Her se du utviklingen på fondsinvesteringen og fordelingen av samlet sparing og avkastning fra du er 56 år til og med året du fyller 67.

Du er nå 67 år og har spart ti prosent av lønnen din i 34 år:

- Totalt i aksjefond: 11 089 856 kroner

- Andel sparing: 3 227 810 kroner (29 prosent)

- Andel avkastning: 7 862 046 kroner (71 prosent)

Dette er en bragd. Fondsinvesteringen din har vokst til vanvittige 11,1 millioner kroner, og avkastningen din har allerede i flere år gjort grovarbeidet for deg. Faktisk utgjør avkastningen nå over 70 prosent av sluttsummen. Det vil si at de ti prosentene du sparer av lønnen din ikke lenger har så mye å si for verdiutviklingen.

Tre viktige lærepenger for deg som har fond

1. Sparing er spesielt viktig de første årene: Hvor mye penger du greier å spare har mest å si for utviklingen på fondsinvesteringen din de første årene. Faktisk biter ikke avkastningen skikkelig før etter elleve-tolv år. Samtidig er det mye enklere å spare mer penger enn å oppnå høyere avkastning utover hva du normalt kan forvente i aksjefond.

2. Hvor mye du sparer er viktigere enn du tror: Hvor mye penger du greier å spare er altså viktig for verdiutviklingen på fondsinvesteringen, selv på lang sikt. Selvsagt er avkastningen tidlig i spareperioden også hyggelig, men selv verdens beste investeringsstrategi er bortkastet om du ikke greier å investere nok penger.

3. Avkastningen i aksjemarkedet vil variere: Glem å se tilsvarende utvikling som i søylediagrammene over. Gjennomsnittlige avkastningstall er alt annet enn vanlig i virkeligheten. Siden du har null kontroll på hvordan avkastningen kommer, bør du fokusere på det du kan kontrollere. Nemlig hvor mye penger du greier å spare.

For å oppsummere: Når vi bryter opp verdiutviklingen på fondsinvesteringen i mindre perioder ser du hvor viktig det er å spare en del penger. Du kan altså ikke hvile deg på god avkastning, da det tar elleve-tolv år før denne gjør grovarbeidet for deg.

Hvorfor du trenger en spareavtale

En spareavtale i fond går av seg selv uten at du trenger å løfte en finger. Er det ikke flott? Samtidig kan det bli mye penger av det.