Forvaltere om rentemarkedet: – Superattraktivt som investeringsobjekt

ODIN Kreditt har slått referanseindeksen sin både på 1, 3, 5 og 10 års sikt. Fondet har siden oppstart levert en gjennomsnittlig årlig avkastning omtrent på linje med det du kan forvente i aksjemarkedet, men med langt lavere risiko. Hva er suksessformelen, og hva tenker renteforvalterne om veien videre?

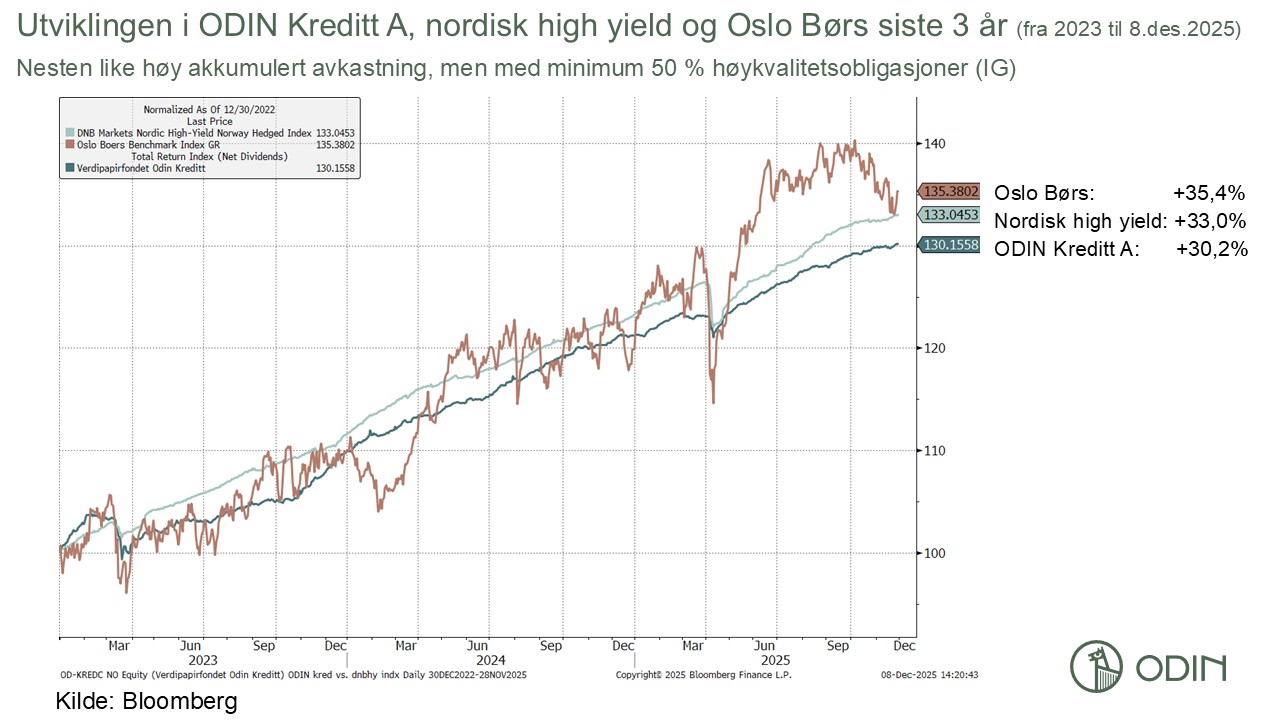

Finans Norges bransjestandard for avkastningsprognoser tilsier en forventet avkastning på 6,25 prosent i aksjefond, 3,5 prosent i obligasjonsfond og 2,75 prosent i pengemarkedsfond. Med en gjennomsnittlig årlig avkastning på 9,5 prosent siste tre år og 6 prosent siden oppstarten i 2009, må rentefondet ODIN Kreditt kunne sies å ha gjort suksess. Meravkastningen sammenlignet med referanseindeksen er i gjennomsnitt 2,8 prosentpoeng per år siste 5 år, 3,2 prosentpoeng per år siste 10 år og 3,4 prosentpoeng per år siden start.

Fondet er et «crossover-fond», som investerer i en kombinasjon av kvalitetsobligasjoner (Investment Grade, IG) og høyrenteobligasjoner. Risikoen er dermed høyere enn i et tradisjonelt IG rentefond, men langt lavere enn i aksjefond – og fondet kan bidra til å redusere den totale risikoen i en finansportefølje.

– Det finnes kun én gratis lunsj i finans, og det er diversifisering. Hvis du skal bygge en solid finansportefølje bør du også ha rentepapirer, og vi mener at vårt fond fremstår som et veldig godt supplement til aksjefond. Fondet har levert bra over tid, og det er fortsatt utsikter til solid risikojustert avkastning, sier Nils Hast, leder for renteforvaltningen i Odin Forvaltning og ansvarlig forvalter for ODIN Kreditt.

Medforvalter Anders Hoberg istemmer:

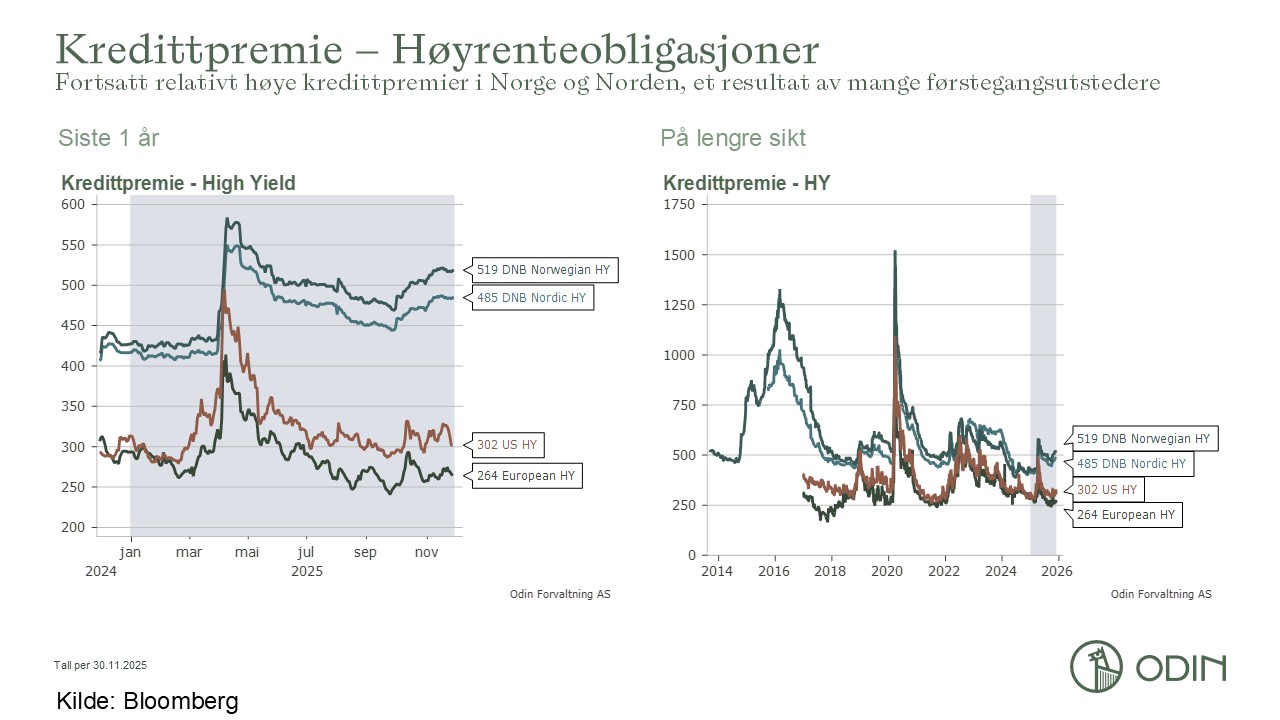

– ODIN Kreditt hadde per utgangen av november en løpende rente (yield) på 6,7 prosent. Gitt dagens høye prising i enkelte aksjemarkeder, har vi dermed en høyere forventet avkastning i rentefondet vårt enn du kan forvente fra deler av aksjemarkedet. Selv om kredittpremiene nå er på relativt lave nivåer, er de fremdeles interessante, i tillegg har vi en høy rente i bunnen som gjør at den totale kompensasjonen vi mottar fremdeles er bra i forhold til hva vi har hatt de siste 15 årene. Det gjør rentemarkedet superattraktivt som investeringsobjekt, noe som bekreftes av den høye kapitalstrømmen Odin opplever inn i rentefond i år, sier Hoberg.

«Stock-picking" i kreditt

Crossover-mandatet – kombinert med et europeisk investeringsunivers, med et nordisk fokus – gir forvalterne en unik mulighet til å manøvrere i rentemarkedet. Inntil 50 prosent av porteføljen kan ha lavere kredittrating enn IG eller ingen offisiell rating.

– Fondet gir eksponering mot en underanalysert aktivaklasse som gir oss mulighet for indeksuavhengig «stock-picking». Vår jobb er å finne de beste låntakerne, og vi er opptatt av hvem som kan levere stabilitet og trygghet over tid. Nedsiderisiko er alltid det første vi vurderer. Vi er også veldig opptatt av porteføljekonstruksjonen, forklarer Hast.

Forenklet kan man si at kredittpremiene er den viktigste avkastningsdriveren for høyrentedelen av porteføljen, mens rentenivået er den viktigste driveren for IG-delen.

– Innenfor renteforvaltningen vår er det tre hoved drivere som vi bruker mye tid på å forstå. Kredittrisiko, renterisiko og likviditetsrisiko. Innenfor dette mandatet liker vi kredittrisikoen best, fordi den kan vi analysere og ha en mest kvalifisert formening om. Det er vanskeligere å spekulere i rentekurvens utvikling. Når det gjelder likviditetsrisiko, kan vi ha litt mindre likvide papirer i en del av porteføljen hvis vi får godt nok betalt for å ta den risikoen, sier Hast.

Slik er renteutsiktene

I likhet med Odins andre rentefond er ODIN Kreditt i all hovedsak valutasikret til norske kroner, og nyter godt av det norske rentenivået – som fortsatt er høyt, mens landene rundt oss har kuttet rentene mer.

Forvalterne forteller at fondet har en kortere rentedurasjon enn referanseindeksen (3 års durasjon, mot fondets 2), noe som har vist seg å være smart, siden rentenedgangen har tatt lenger tid enn forventet i Norge.

– Prisveksten har vært vedvarende for høy, arbeidsledigheten lav, og veksten har holdt seg moderat. Dermed har vi heller ikke sett noen klare tegn til at renten skal kuttes raskt og kraftig. Vi vil trolig se noen flere rentekutt i Norge i årene fremover, men rentene skal ikke tilbake til nivåene under Covid-19. Vi ser for oss et godt rentenivå fremover også, sier Hoberg.

Har tørt krutt i dagens marked

Forvalterne legger ikke skjul på at noe av årsaken til den høye avkastningen i høyrentemarkedet siden pandemien skyldes fallende kredittpremier.

– Nå er kredittpremiene såpass lave at du ikke kan regne med like sterk effekt fremover, men de kan fortsatt komme ytterligere inn. Hittil i år har premiene kommet godt inn på tvers av både sektorer og løpetider, sier Hoberg.

Som svar på dette har fondet posisjonert seg mer defensivt.

– Historisk har vi hatt rundt 50 % høyrenteandel, men nå har vi redusert den til rundt 40 % og økt IG-delen for å ha tørt krutt til den dagen noe skjer og kredittpremiene igjen skyter i været. Da kan vi selge de tryggeste plasseringene våre innenfor IG og øke risikoen igjen ved å kjøpe mer lån i høyrentemarkedet når kursene har falt og vi kan plukke kvalitet på gode nivåer, sier Hast.

Tungt eksponert mot finans og Norden

ODIN Kreditt har en klar overvekt mot finans og Norden. Blant fondets 200 obligasjoner, fordelt på 136 selskaper, finner vi kjente navn som DNB, Nordea, SpareBank 1 Sør-Norge, Danske Bank, Handelsbanken, Storebrand og Gjensidige. Men det er også svenske eiendomsselselskaper i porteføljen – samt mindre posisjoner i selskaper som for eksempel Stolt Nielsen, Salmar, Ekornes, British Telecommunication, Bane Nor og Volkswagen.

– Vi sørger for at fondet er godt diversifisert, og vi har få posisjoner som er veldig store. Fondet har lenge vært overvektet i finans, noe som har vært en veldig god investering, og andelen har blitt gradvis større. I år har vi også økt eksponeringen mot eiendomssektoren. Vi kjøpte eiendom da sektoren lå nede for telling, noe som har bidratt til fondets høye avkastning, forteller Hast.

Den høye avkastningen skyldes også streng utvelgelse.

– Vi har vært flinke til å unngå å gå på mange smeller, vi har vært i svært få restruktureringer. Fordelen med å ha et bredt europeisk mandat, er at vi kan være ekstra selektive, fordi det finnes utrolig mange obligasjoner å velge mellom, sier han.

Hoberg understreker fokuset på kvalitet:

– Vi søker alltid å unngå sårbare bedrifter og dårlig pant, og sikrer dermed at vi uansett har verdier å kreve ved mislighold. Vi foretrekker solide selskaper, helst børsnotert, med forretningsmodeller som tjener penger, med sterke eiere og med forsvarlige balanser. Underliggende verdier er selvfølgelig også veldig viktig, for eksempel pant.

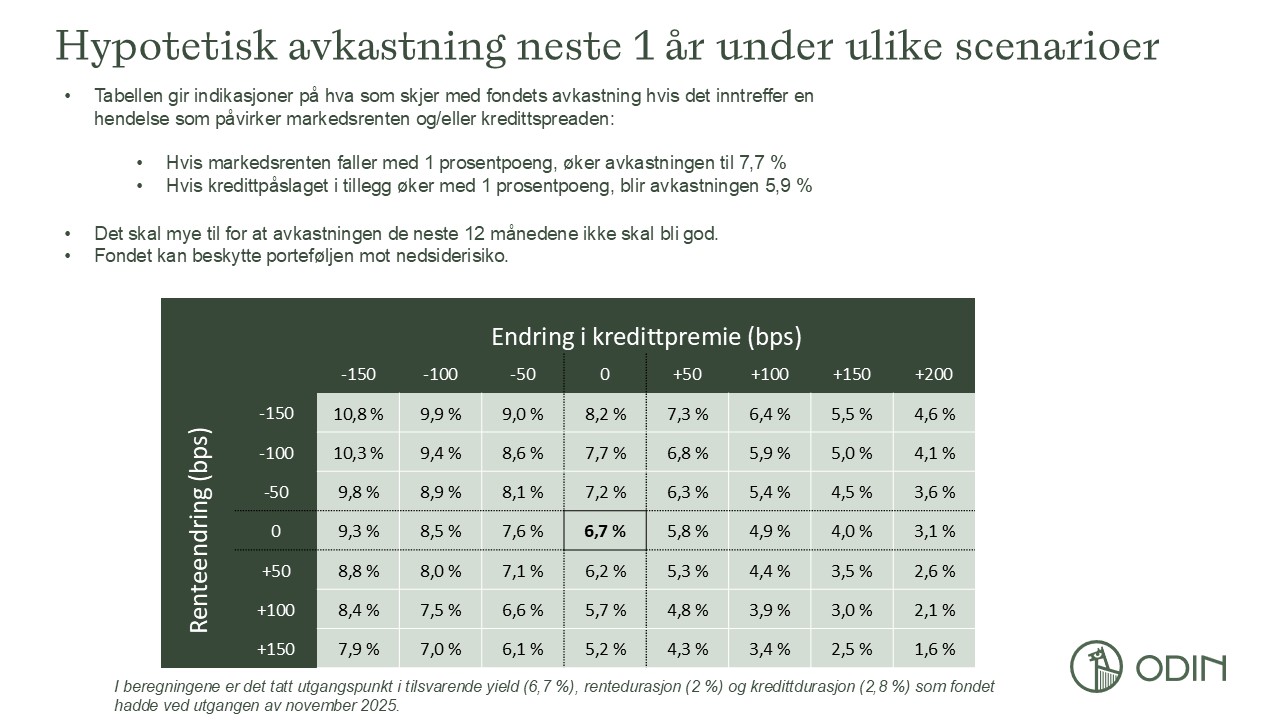

Avkastning i ulike scenarioer

Fondets yield på 6,7 prosent er det beste målet på hvor stor avkastning du kan forvente å få, gitt at markedet holder seg stabilt. Men utviklingen blir sjelden akkurat slik markedet forventer.

– Hvis Norges Bank kutter styringsrenten mer og/eller raskere enn markedet forventer, vil yielden til rentefond falle. Samtidig vil obligasjonskursene stige når markedsrentene faller. Så er spørsmålet hvilken av effektene som vil dominere, og det avhenger av fondets rentedurasjon. For ODIN Kreditt vil avkastningen i et scenario med fallende markedsrenter bli høyere enn dagens yieldnivå tilsier, gitt at ikke kredittpremiene samtidig stiger kraftig, sier Hoberg.

Dermed kan fondet beskytte en investeringsportefølje mot nedsiderisiko, hvis økonomien skulle surne.

– Dersom det ikke skjer store endringer i markedene og økonomien, kommer fondet til å tjene godt med penger. Det skal mye til for at avkastningen de neste 12 månedene ikke skal bli god, sier Hast.

Selv om markedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ.

Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter.

ODIN Kreditt

ODIN Kreditt er et aktivt forvaltet rentefond som investerer i nordiske og europeiske selskapsobligasjoner, med hovedvekt på utstedere med solid kredittkvalitet. Fondet kombinerer løpende renteinntekter med moderat svingningsrisiko og tydelige retningslinjer for ansvarlige investeringer.