Den største kapitalsykelen i moderne historie?

Historien gjentar seg sjeldent i detalj, men den rimer påfallende ofte. Når kapitalen flommer inn i kunstig intelligens, trekker mange paralleller til dotcom-bølgen rundt årtusenskiftet. Men, for å forstå dagens dynamikk, må vi grave dypere enn bare aksjekursenes eufori. Vi må se på selve kapitalsyklusen, hvordan kapital flyter inn i massiv utbygging av infrastruktur, og hvordan det fundamentalt endrer tilbudssiden i en hel verdikjede.

I boken Engines That Moves Markets[i]tar forfatter, Alasdair Nairn for seg historiske teknologier, hvordan de utviklet seg, hvorfor det skjedde, konsekvensene og hva vi kan lære av dette. Fellesnevneren for disse teknologiene er at de la grunnlaget for det moderne samfunnet, men nesten uten unntak kulminerte i finansielle bobler. Som Nairn påpeker, har vi mennesker en tendens til å overvurdere teknologiene på kort sikt, men undervurdere konsekvensene på lang sikt. Forskningen ble påbegynt i 1999, mens internettboblen var i sin mest maniske fase: en periode der det så ut som ethvert selskap med tilknytning til internett ikke kunne gjøre feil.

Likhetstrekk med 90-tallets telekom

Dagens utbygging av KI-infrastruktur har slående likhetstrekk med utbyggingen av telefonnettet og fiberkabler på 1990-tallet. Infrastrukturen rulles ut i høyt tempo, lenge før vi fullt ut kan forutse applikasjonene som skal kjøres på den. Samtidig ser vi nå større økende av språkmodellene til OpenAI, Claude og Gemini, og de har allerede god omsetning.

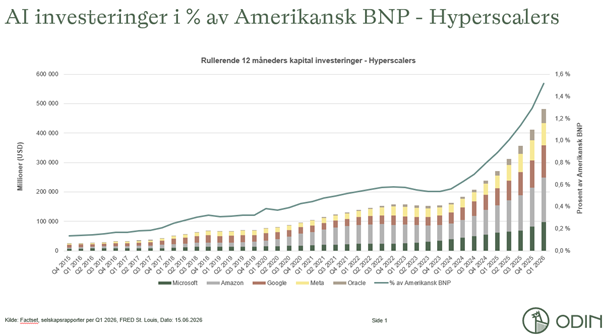

For en investor i det amerikanske markedet er dette historiske bakteppet høyst relevant. Informasjonsteknologi alene utgjør nær 40% av S&P500, og legger man til kommunikasjonstjenester, teknologitunge konsumselskaper som Amazon og industriselskaper med inntjening drevet av datasentervekst, utgjør KI-eksponert kapital godt over halvparten av den brede indeksen. Konsekvensen er en tydelig todeling av markedet: kapital flyter inn i alt som har med kunstig intelligens å gjøre, finansiert av resten av børsen, som stabile, «kjedelige» selskaper med forutsigbar inntjeningsvekst. Disse KI-drevne selskapene har foreløpig vært skjermet fra det presset vanlige konsumenter opplever, fordi investeringene finansieres direkte av hyperscalernes egne balanser og kontantstrømmer.

Omveltende teknologi?

Nairn identifiserer et gjentakende mønster i teknologiske kapitalsykluser:

- fremveksten av en potensielt omveltende teknologi

- lett tilgang på kapital

- generell optimisme

- stort omfang av nye publikasjoner som støtter oppunder teknologien

- effektivt tilbud av nye selskaper,

Det fascinerende er at aksjemarkedet på mange måter hadde rett om internett da det sendte kursene til himmels i 1999/2000, bare at inntjeningen og adopsjonen tok lenger tid enn markedet anslo. Etter den kraftige oppgangen, og det dramatiske fallet, tok det hele 13 og 15 år før S&P500 og Nasdaq gjenvant toppnoteringene.

Mange av de mest vellykkede internettselskapene, som Alphabet, Meta, Netflix, ble børsnotert, etablert eller vokste frem etter at boblen sprakk, og surfet på infrastrukturen andre hadde betalt for å bygge. Andre bransjer, som eksempelvis bank og forsikring kunne effektivisere og tilpasse sine forretningsmodeller basert på den nye infrastrukturen, og kan i dag regnes som teknologiselskaper.

Et annet illustrerende eksempel fra Narin: på starten av 1900-tallet hadde elektriske biler omtrent 30% markedsandel, men teknologien klarte ikke å levere tilstrekkelig rekkevidde. Det tok hundre år og gradvis infrastrukturtilpasning før EL-bil som teknologi var tilstrekkelig god og løftet ble innfridd. Det minner oss om at selv riktige teknologier kan ha feil timing.

Forståelsen av kapitalsyklusen

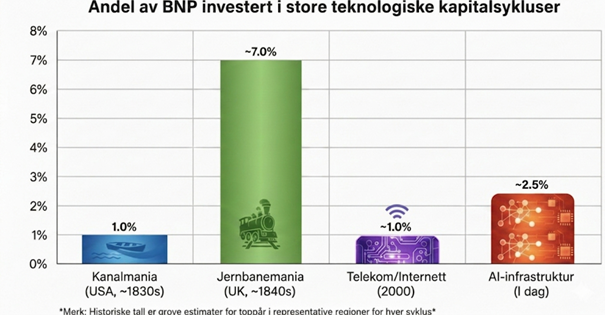

Kunstig intelligens som investeringstema handler foreløpig i stor grad om at dette er en kapitaldrevet investeringssyklus. Neste år er det forventet at det samlet skal investeres over 1 000 milliarder dollar i KI-relatert infrastruktur. Alt dette tilfaller ikke den amerikanske økonomien, men amerikansk BNP utgjør omtrent 30 000 milliarder dollar. Det betyr at disse investeringene utgjør omtrent 3 prosent av amerikansk BNP, noe som gjør det til en av de største kapitalsyklene i moderne historie:

I boken Capital Returns: Investing Through the Capital Cycle[i] beskriver Edward Chancellor hvordan forvaltningshuset Marathon Asset Management investerer basert på nettopp kapitalsyklusen. De argumenterer for at flyten av kapital påvirker den fremtidige kapitalavkastningen. Marathon fokuserer derfor på å forstå tilbudssiden av en bransje. I boken viser de også til at utviklingen i total investert kapital, eller endringen i eiendeler, er en viktig faktor i å forstå fremtidig utvikling. Eksempelvis viser de til at selskaper ofte investerer mer i etterkant av at aksjekursene har gått bra, og at de samme selskapene underpresterer senere. Selskaper som investerer med høy kapitalavkastning er ønskelig, men det er samtidig vanskelig å investere store mengder kapital til høy avkastning. Motsatt viser Marathon til at selskaper, hvor eiendeler går ut av selskapet, i form av spin-offs, tilbakekjøp, nedbetaling av gjeld og å begynne med utbytte, ofte leverer positiv avkastning.

Inntjeningen for tilbydere av «hakker og spader»

Fellesnevneren for alle slike sykluser er at de som leverer «hakker og spader» tjener gode penger i den tidlige byggefasen, lenge før det er avklart hvem som faktisk finner gullet. Risikoen oppstår når den høye lønnsomheten trigger økt konkurranse og overinvestering, inntil marginene kollapser og verdiskapingen forskyver seg til aktørene som utnytter infrastrukturen mest effektivt. Når en slik syklus snur, straffes selskapene dobbelt: både gjennom lavere inntjening og multippelkompresjon. I alle disse syklusene var det to distinkte faser: først en byggefase der kapasitet ble bygget ut og infrastrukturleverandørene dominerte, deretter en konsolideringsfase hvor overkapasitet presset marginene ned og verdiskapingen forskjøv seg til de som utnyttet infrastrukturen mest effektivt.

Marathon analyserer kapitalsykelen først og fremst fra tilbudssiden. De påpeker at det er røde flagg når høy lønnsomhet leder til økning i investeringer, når du ser økninger i investeringer i forhold til avskrivningssatsen og når andelen inntjening som omsettes til faktiske kontanter er fallende. Slik sett har investeringssykelen i kunstig intelligens mye til felles med andre kapitalsykler. Det store spørsmålet blir derfor holdbarheten i investeringssyklusen – hvor lenge vil den vare?

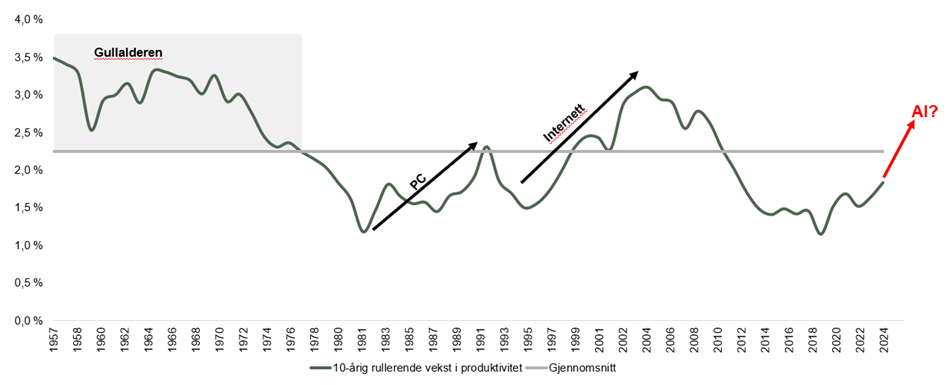

Hva med produktivitetsvekst – kan det forsvare inntjeningsforventningene?

Et sentralt spørsmål er hvor holdbare dagens inntjeningsforventninger egentlig er. Siden 1960 har amerikanske selskaper levert omtrent 7% årlig inntjeningsvekst, basert på en nominell BNP-vekst på rundt 6%, bestående av 2 til 2,5% produktivitetsvekst, 1% befolkningsvekst og 2,5% inflasjon. Går man mer forsiktig til verks og legger til grunn 2% produktivitetsvekst, 0,5% befolkningsvekst og 2,5% inflasjon, lander man på en underliggende økonomisk vekst på rundt 5%. Det er dette som over tid setter taket for hva amerikanske bedrifter samlet kan vokse.

I dagens marked utgjør direkte utbytte fra S&P 500 rundt 1%. Fordi selskapene i økende grad prioriterer tilbakekjøp av aksjer fremfor utbytte, kan det argumenteres for at EPS-veksten (inntjening per aksje) kan opprettholdes rundt 6–7%. Dette danner et solid fundament, men det reiser også et rødt flagg for de mest optimistiske vekstprognosene.

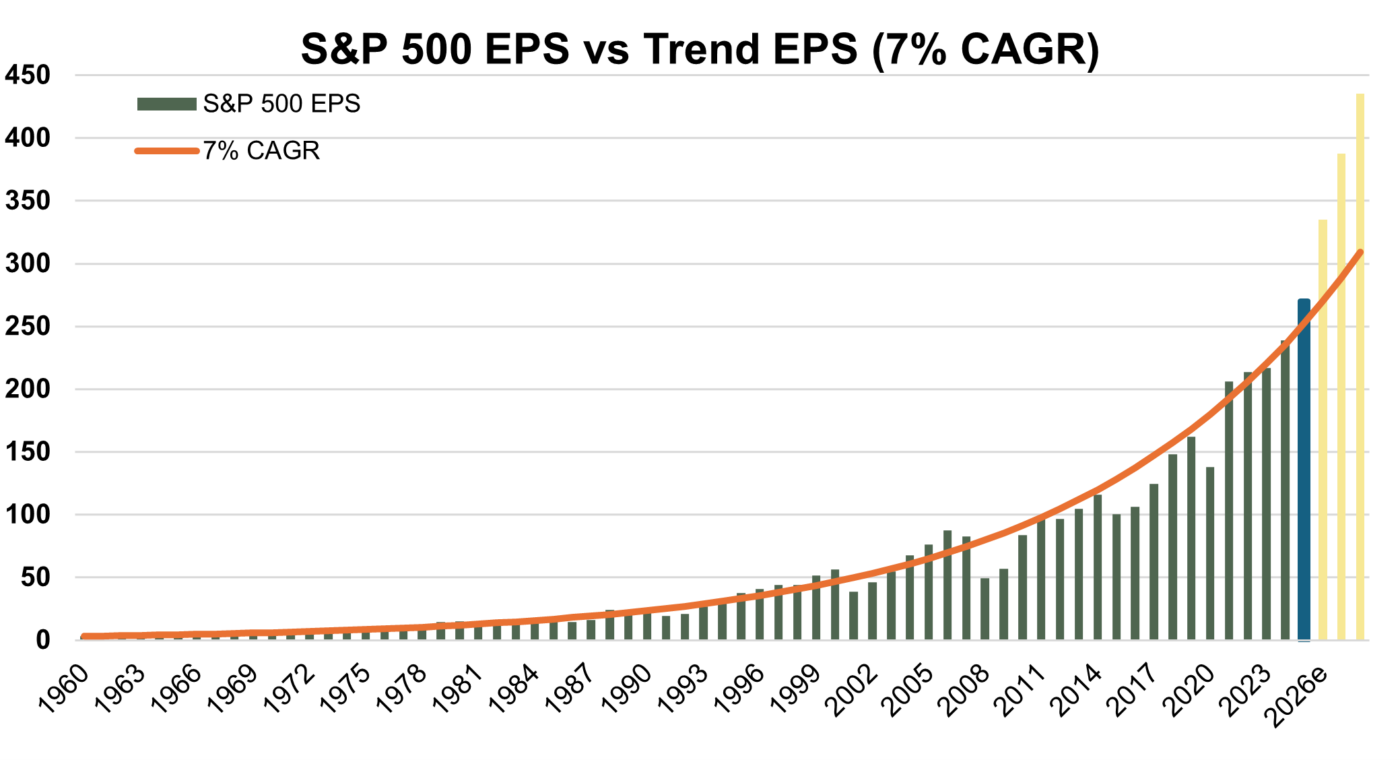

Selv om S&P 500 handles til rundt 22 ganger neste 12 måneders inntjening, fremstår ikke markedet skremmende dyrt isolert sett. Utfordringen er at denne prisingen forutsetter at inneværende års estimerte inntjeningsvekst på hele 24% materialiserer seg fullt ut, og er holdbar. Dette innebærer en EPS på 335 dollar, mot en historisk trendinntjening på 270 dollar.

Den regnskapsmessige asymmetrien i S&P 500

En viktig, men ofte oversett, mekanisme bak den sterke inntjeningsveksten i S&P500 er hvordan hyperscalernes investeringer regnskapsmessig forplanter seg gjennom verdikjeden. Når Amazon, Microsoft, Alphabet og Meta investerer hundrevis av milliarder i datasentre og infrastruktur, treffer dette umiddelbart inntjeningen hos underleverandørene, alt fra halvlederprodusenter til elektrikere og utstyrsleverandører. For hyperscalerne selv er bildet mer sammensatt: investeringene aktiveres i balansen og avskrives over tid, typisk over fem til seks år. Det reduserer imidlertid kontantstrømmen umiddelbart. Det oppstår dermed en midlertidig regnskapsmessig asymmetri: inntjeningen hos leverandørene er reell og synlig i dag, mens kostnaden for hyperscalerne først gradvis absorberes i resultatregnskapet over investeringens levetid. Dette er med på å blåse opp den aggregerte inntjeningsveksten i S&P500 på kort sikt, og er en av grunnene til at trendinntjeningen på 270 dollar per aksje er et mer nøkternt referansepunkt enn konsensusestimatene alene.

Målt mot denne langsiktige trenden prises S&P 500 i overkant av 28 ganger inntjeningen. Dette er et verdsettelsesnivå som historisk kun er overgått under dotcom-boblen. Med forventninger om ytterligere 16 prosent vekst i 2027 og 12 prosent i 2028, forblir holdbarheten i denne kapitaldrevne syklusen det store spørsmålet.

Vår posisjonering mot KI

Vi navigerer dette konsentrerte markedstemaet ved å spre risikoen på tvers av KI-verdikjeden. Vi har hovedsakelig valgt selskaper der KI representerer en sterk vekstimpuls, men hvor forretningsmodellen samtidig er diversifisert på andre forretningsområder og drar nytte av andre, langsiktige trender. Eksempler er Amphenol, Texas Instruments, Emcor og Synopsys. Eksempelvis har de industrielle driverne utenom KI vært svake for disse selskapene, men vi ser nå muligheter for tiltakende vekst. Vi er bevisste på risikoen som ligger i et så kraftig og konsentrert markedstema, som også utgjør en stor andel av markedet. Vi vurderer derfor kontinuerlig denne delen av porteføljen i sin helhet og mot alternativene.

Pilarene i KI-verdikjeden

- Skylagring. Vi har solid eksponering mot de store skylagringsleverandørene (hyperscalerne), som er godt posisjonert i applikasjonslaget og sitter tett på hvordan KI kan appliseres.

- Databrikker. Vi har eksponering mot selskapene som designer og produserer de avanserte databrikkene som kreves for å drive beregningene i moderne datasentre.

- Nettverk og testing. Nettverket er limet i hele KI-infrastrukturen – det som kobler servere, databrikker og datasentre sammen. Vi tror vi fortsatt er i en tidlig fase her. Skyleverandørene bygger ut stadig større og mer komplekse datasenterklynger, og behovet for å teste og optimalisere denne interne infrastrukturen øker i takt med kompleksiteten.

- Design. Vi har posisjoner innen avansert designsoftware som er helt nødvendig for å utvikle og designe neste generasjons halvledere.

- Industri/infrastruktur. Vi har eksponering mot selve den fysiske byggingen av datasentrene, som tilbyr elektrikere, mekanikere og andre tekniske yrker.

- CPU/inferencing. Eksponering mot tradisjonelle CPU’er som vil dra nytte av et skifte mot mer bruk av KI og vi i større grad også vil bruke agenter som opererer på egenhånd. CPU’er er mer konkurransedyktig på slik type arbeid.

- Analog/EDGE. I ytterkanten av verdikjeden finner vi analoge halvledere og såkalt EDGE-computing, prosessering som skjer lokalt, nær der dataene genereres. fremfor i et sentralt datasenter. Når KI integreres i alt fra biler og industriutstyr til medisinske enheter, øker behovet for analoge halvledere markant, og dette vil bli en viktig driver i neste fase av adopsjonen.

Finnes det interessante muligheter utenfor KI?

Som Nick Sleep påpekte i sitt forvalterbrev i 2006: «When there is a frenzy of activity in one area of the market there is very often an anti-bubble of discarded companies. In the dot com era these were companies with steady cash flow.» Vi ser de samme tendensene nå. En markedsvektet S&P500 prises til nær 28 ganger siste 12 måneders resultater, mens en likevektet versjon prises til 21,5 ganger.

Siden ChatGPT ble lansert i november 2022 har S&P500 levert 21% årlig avkastning, mot 12% for S&P500 Equal Weight, et gap som historisk har hatt en tendens til å lukke seg. Fra utgangen av 1995 til toppen i mars 2000 leverte S&P500 over 25% årlig avkastning, mot 16,5% for Equal Weight. De neste fire årene snudde bildet: fra mars 2000 til utgangen av 2004 leverte Equal Weight omtrent 8,5% årlig, mens S&P500 falt med -3% per år.

I og med at markedet er så todelt, ser vi interessante muligheter innen andre sektorer, som mer defensive sektorer som konsum og helse, samt innen industri. Dette utgjør nesten 25% av fondet og utgjør en god motvekt til teknologieksponeringen. Det gjelder selskaper som WM, Kroger, Berkshire, Autozone, Thermo Fisher, Edwards, Pepsi, Hershey og Medtronic. I tillegg har vi en kjerne av det som i dagens marked kan karakteriseres som mer defensive kvalitetsselskaper som Mastercard, S&P Global, Copart, Vulcan Materials. Roper, Ametek og Veeva som går motsatt av AI-traden. Disse selskapene har over tid levert stabilt god verdiskaping og fremstår nå fornuftig priset. Kombinert utgjør disse to kategoriene omtrent 40% av porteføljen. I tillegg har vi andre, mindre selskaper som andre drivere.

Nairn argumenterer i Engines That Move Markets for at markedet ofte har hatt rett om teknologien på lang sikt, men nesten alltid tatt feil om tidspunktet. Det er presist det som gjør det vanskelig. Utfordringen, eller risikoen, ligger i Nassim Talebs påminnelse: «I've seen gluts not followed by shortages, but I've never seen a shortage not followed by a glut». Vi vet ikke når knapphet blir til overkapasitet, det kan godt hende vi fortsatt har noen år igjen før det blir overkapasitet. Men, alle de store kapitalsyklene endte likt: euforien ble til overkapasitet, overkapasitet ble til reprising og investorene endte med regningen. Det er viktig å ta med seg i all optimismen.

Kilder:

[i]2018. Nairn, Alasdair. Engines That Move Markets: Technology Investing from Railroads to the Internet and Beyond. Second edition. Harriman House Ltd.

[ii] 2016. Marathon Asset Management, edited and introduction by Edward Chancellor. Capital Return: Investing Through the Capital Cycle, a Money Manager’s Reports, 2002-2015.

Odin USA

Odin USA passer for deg som ønsker å ta del i verdiskapningen som skjer i verdens største aksjemarked – det amerikanske. Vi investerer i kvalitetsselskaper med gode konkurransefortrinn, sterke posisjoner og som kan prestere over tid. Som langsiktige eiere, er vårt mål er at du som investor skal tjene på verdiøkningen som skjer i selskapene over tid.