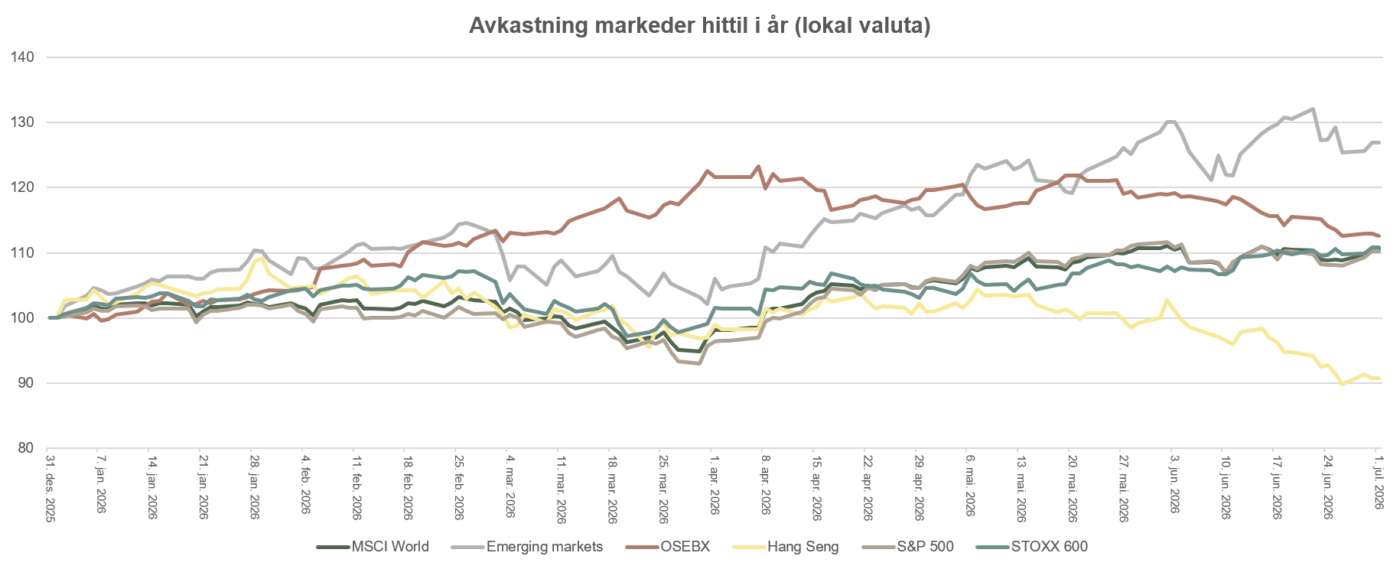

Første halvår 2026 – Kriser, hvilke kriser?

Juni ble en ny god måned på de fleste børsene, til tross for noe bekymring for AI-sektoren. Oljeprisen falt markant, noe som slo ut positivt for store deler av børsene. Vi har vært gjennom et halvår preget av store svingninger i oljeprisen og en voldsom oppgang i AI-relaterte aksjer, spesielt innen minne og halvledere i USA og Asia.

Juni – trøbbel i AI sikte?

De aller fleste børsene steg i juni, mye takket være fallende oljepriser. I løpet av måneden inngikk Iran og USA en slags intensjonsavtale om å avslutte krigen og gjenåpne Hormuzstredet. Oljeprisen falt med rundt 20 USD i løpet av juni, og oljeprisen er nå omtrent den samme som før krigen i Iran. Dette var med å forsterke oppgangen på de fleste børsene. Lavere oljepriser betyr mindre sjanse for en resesjon, lavere inflasjon og kanskje lavere renter. Det som har steget mest i år, energi- og AI-aksjer var det som falt mest på børsene i juni. Oslo Børs falt med rundt 5,5 % i juni. Den IT tunge Nasdaq-indeksen i USA falt med over 3 %. På de fleste andre børser var det en oppgang på 3-6 % i juni måned.

De store amerikanske IT-selskapene, som har ledet an i børsoppgangen de siste årene, hadde en noe tyngre juni måned. Det er en viss bekymring knyttet til den videre veksten i AI-investeringer og hvorvidt inntjeningen til blant annet minne og halvleder selskaper kan fortsette å vokse. I tillegg er det flere børsintroduksjoner i vente og investorene er i ferd med å «rydde plass» i sine porteføljer til disse plasseringene. I juni gikk Space X på børs med en prislapp på rundt 2000 milliarder dollar, som er omtrent like mye som hele det norske oljefondet. Mange er nok i ferd med å bli bekymret for verdsettelsen og ikke minst den fremtidige inntjeningen til mange av disse AI-selskapene.

Første halvår 2026

Vi har lagt bak oss et halvår som i stor grad har vært drevet av to temaer; energi og AI. Krigen i Midtøsten og stengingen av Hormuzstredet førte til en dobling av oljeprisene. Økte oljepriser er med på å bremse veksten i økonomien i tillegg til at inflasjonen stiger. Etter krigen i Iran startet i februar «flyktet» investorene til energiaksjer og ikke minst IT-aksjer. De store IT-aksjene blir ansett som lite avhengige både av oljepris og økonomisk vekst. Mens de fleste børsene falt en del utover senvinteren og våren fortsatte AI-aksjer, og spesielt aksjer innen halvledere og minne, sin himmelferd på børsene. Inntjeningen til mange av disse selskapene har mangedoblet seg. Det er for tiden enorm etterspørsel etter minne og produksjonskapasiteten er for liten. Derfor har prisene på minnebrikker også steget med ca 400 prosent bare i år. Det er verdt å merke seg at et selskap som Micron for bare tre år siden solgte minnebrikker med tap, fordi produksjonskapasiteten var for høy.

Etter at oljeprisen falt i juni, har vi sett et skifte i markedssentimentet. IT- og oljeaksjer har falt, og sykliske selskaper innen en del industri-, finans- og konsumrelaterte selskaper har steget.

Hva nå, utsikter for resten av året?

De neste seks månedene tror vi alles øyne vil være rettet mot et fåtall amerikanske IT-selskaper, nærmere bestemt de største halvleder- og minneselskapene i USA. Det er ingen tvil om at 2026 vil bli et godt år for disse selskapene, men i løpet av høsten vil man begynne å se inn i 2027. Det blir helt avgjørende hvorvidt investeringene i AI og datasentere fortsetter å øke også i 2027. AI-selskaper vil investere over 700 milliarder dollar i 2026, disse investeringene er inntekter for andre selskaper. Dette representerer en massiv kapitalinnsprøytning i økonomien. Nesten 5 % av BNP i USA. Både børsene og økonomien er for tiden sårbare for et fall i AI-investeringene.

For økonomien er nok Midtøsten og oljeprisen det viktigste fremover. Nå ser det ut til at det blir en permanent åpning av Hormuzstredet. Oljeprisen er under 75 dollar fatet og markedet er ikke like engstelige for en resesjon eller høy inflasjon. Det er langt fra sikkert at det blir varig fred i Midtøsten og vi ser en fare for at oljeprisene igjen kan stige til godt over 100 dollar fatet. Det vil øke sannsynligheten for en resesjon og vil definitivt være negativt for de fleste børser.

Det tredje viktige tema de neste månedene blir hvordan alle de nye børsintroduksjonene, spesielt i USA, vil påvirke markedet. Det er planlagt at det kommer nye selskaper på børs i USD med en samlet verdsettelse på kanskje opp mot 5000 – 6000 milliarder dollar. Disse selskapene skal også hente inn betydelig med kapital i forbindelse med at de blir børsnotert. Dette er likviditet som «trekkes ut» av markedet, og som må finansieres på en måte.

Når en legger til at vi står foran et mellomvalg i USA er det liten tvil om at også neste halvår vil bli noen begivenhetsrike måneder på børsene.