Slik vurderer forvalterne utsiktene for USA-børsene nå

Det amerikanske aksjemarkedet har over lengre tid beveget seg nær rekordnivåer, men i juni har svingningene tiltatt. Vil optimismen knyttet til kunstig intelligens og sterk selskapsinntjening fortsette å løfte markedet, eller er verdsettelsene strukket for langt? Her er USA-forvalternes vurderinger.

Den brede amerikanske aksjeindeksen S&P 500 har hatt en sterk vår. Ved utgangen av mai hadde indeksen lagt bak seg ni uker på rad med oppgang – den lengste ukentlige seiersrekken siden 2023. Juni har bydd på mer turbulens, og spørsmålet om kursoppgangen er fundamentalt forankret eller drevet av optimistiske forventninger, står fortsatt sentralt blant investorer.

Hvordan vurderer forvalterne verdsettelsene i det amerikanske markedet nå – og hvilke faktorer er det viktigst å følge med på fremover?

– Markedet fremstår som todelt. Medianselskapet er fornuftig priset, og mange kvalitetsselskaper handles på verdsettelsesnivåer vi ikke har sett på over ti år. USA-børsene er for tiden sterkt dominert av KI-relaterte aksjer. Det er i hovedsak bare interesse for én type eksponering, mens store deler av markedet nærmest ligger nede for telling på børs, sier Robin Øvrebø, ansvarlig forvalter for Odin USA.

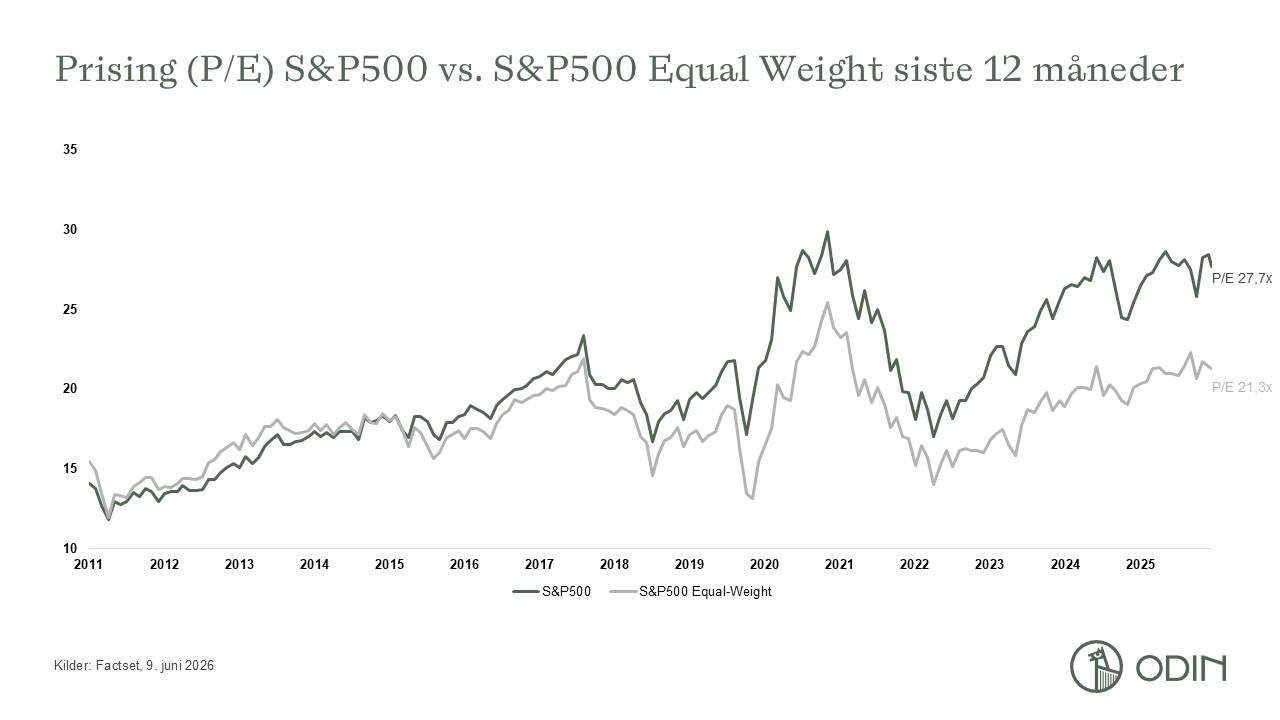

Han påpeker at den tradisjonelle, markedsvektede S&P 500-indeksen nå handles til en P/E nær 28 ganger siste 12 måneders inntjening, mens verdsettelsen faller til drøyt 21 ganger inntjeningen dersom alle selskapene vektes likt (se figur).

Ser vi derimot på forward P/E for S&P 500 – altså verdsettelsen basert på analytikernes forventninger til de neste 12 måneders inntjening – ligger den på rundt 20-21 ganger inntjeningen.

– Så langt har mye av kursoppgangen i de amerikanske teknologi- og KI-selskapene vært støttet av tilsvarende sterk vekst i inntjeningen. Spørsmålet er om veksten kan fortsette i et tempo som forsvarer de høye forventningene som er priset inn i markedet, sier medforvalter Linus Berglund Østerud.

Han mener det blir essensielt å følge med på hva de store «hyperskalerne» gjør – altså Microsoft, Amazon, Alphabet, Meta og Oracle, som investerer astronomiske summer i enorme datasentre for å tilby massiv datakraft.

– Det er disse selskapene som driver investeringene i kunstig intelligens og dermed heller bensin på KI-bålet. Det store spørsmålet er hvor lenge denne investeringssyklusen vil vare, sier han.

– Enorm økonomisk drivkraft

Forvalterne fremhever at KI-investeringene har vært selve motoren bak børsoppgangen de siste årene. Microsoft, Amazon, Alphabet, Meta og Oracle ventes alene å investere rundt 750 milliarder dollar i år.

– Ingen vil tape kappløpet om å utvikle de beste KI-løsningene. Dette er en enorm økonomisk drivkraft for amerikansk økonomi. Det er forventet at det neste år skal investeres over 1.000 milliarder dollar i KI-relatert infrastruktur. Så jeg har vanskelig for å se at det ikke blir store investeringer også i 2027, men jeg er mer usikker når vi nærmer oss 2028, sier Østerud.

Samtidig rettes øynene i markedet mot den ferske børsnoteringen av SpaceX og kommende noteringer fra gigantselskaper som OpenAI og Anthropic. Dette kan trekke enda mer investorkapital til teknologi- og KI-sektoren og fungere som bensin på bålet, tilføyer han.

Mens kapitalen flommer inn, tikker klokken for at hyperskalerne må bevise at investeringene kaster av seg.

– De må oppnå en ganske høy omsetning for å forsvare investeringer på mange hundre milliarder dollar. Hvis de ikke får tilfredsstillende avkastning på kapitalen, vil de før eller siden måtte trekke i håndbremsen. De kan ikke drive selskapene med null i fri kontantstrøm i all evighet. Når det skjer, stopper også inntjeningsveksten opp hos selskapene som leverer komponenter til datasentre, sier Østerud.

Driveren er også den største risikoen

At kunstig intelligens er markedets viktigste drivkraft, gjør det også til den største risikofaktoren, mener forvalterne.

– Risikoen i en slik kapitaldrevet investeringssyklus er overinvestering og at forventningene blir for høye i forhold til hvor holdbar inntjeningen faktisk er. I en slik syklus fører økt lønnsomhet til økt konkurranse. På sikt presser det prisene ned, inntjeningen faller, og optimisme kan snu til pessimisme. Utfordringen når syklusen snur, er at man blir straffet dobbelt, både gjennom svakere inntjening og lavere prising av den inntjeningen, forklarer Øvrebø.

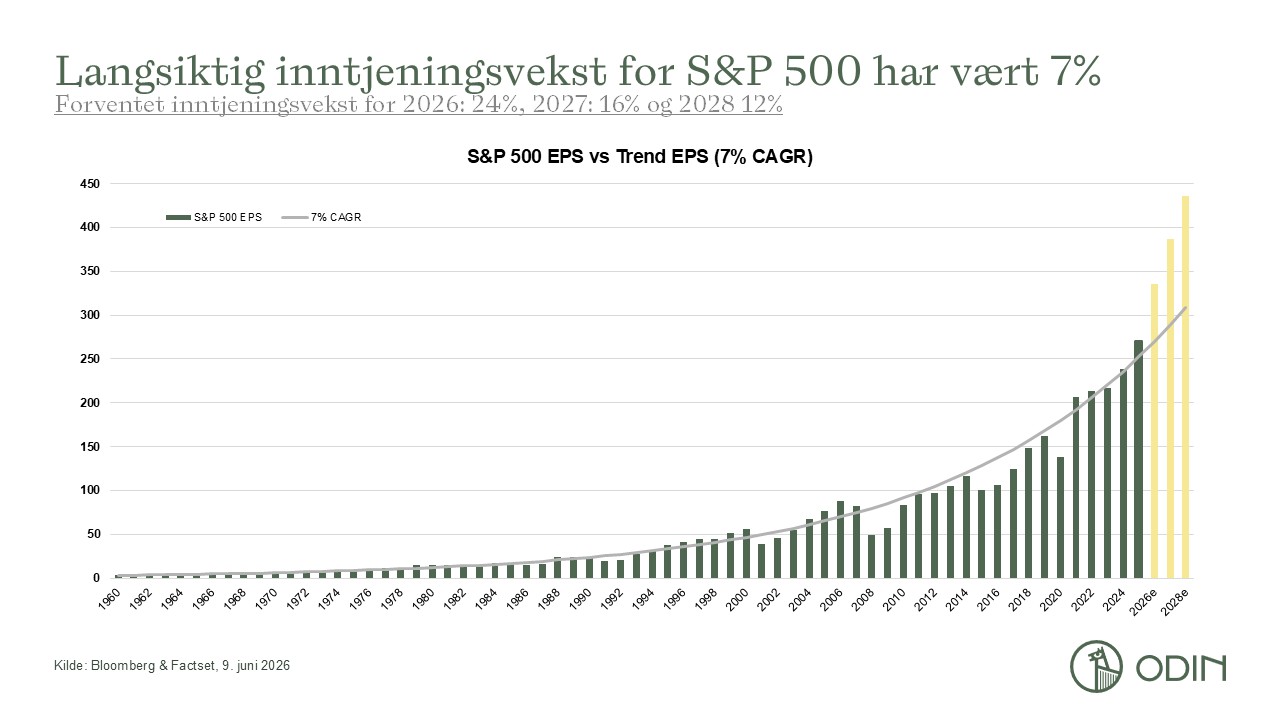

Han viser til at dagens aksjekurser krever en formidabel inntjeningsvekst de kommende årene. Analytikernes samlede estimater viser at det ventes en inntjeningsvekst for S&P 500 på 24 prosent i år, 16 prosent i 2027 og 12 prosent i 2028. Til sammenligning har den langsiktige, historiske inntjeningsveksten ligget på rundt 7 prosent.

Slik vekst er ikke holdbart i lengden for den amerikanske økonomien i sin helhet, påpeker Øvrebø.

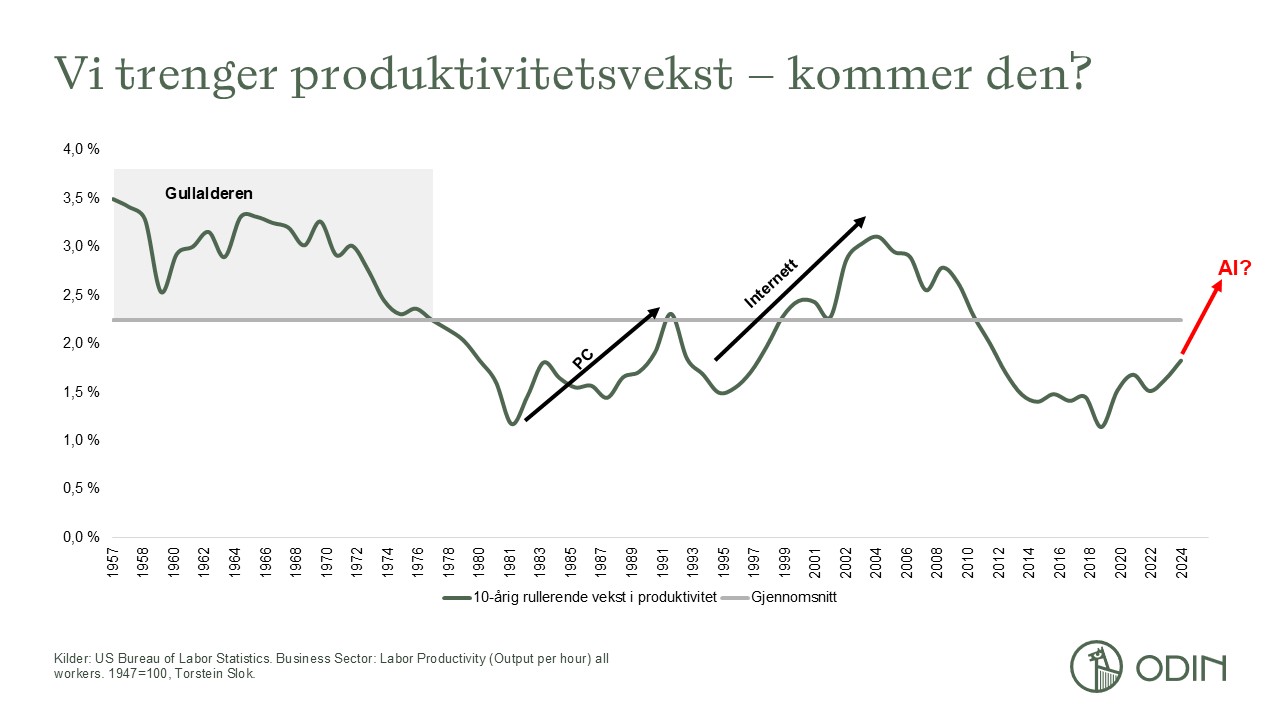

– Det er fullt mulig i en kortere periode under en investeringsdrevet boom, slik vi ser nå med kunstig intelligens. Men på lang sikt er det krevende for selskaper samlet sett å vokse raskere enn den underliggende økonomiske veksten. For å klare det må man enten ha befolkningsvekst eller høyere produktivitetsvekst. Men selv i en periode med utbredelsen av internett, lå produktivitetsveksten i USA på bare 2,5-3 prosent, sier han.

Viktig å spre risikoen

Selv om børsoppgangen har vært drevet av en relativt liten del av markedet, ser forvalterne positivt på fremtiden. Samtidig understreker de at utviklingen i inflasjon og renter vil være viktig for markedsutsiktene fremover, spesielt for den delen av børsen som ikke er eksponert mot kunstig intelligens, og at det er viktig å spre risikoen.

– Hvis du kjøper et globalt eller amerikansk indeksfond i dag, får du svært høy eksponering mot teknologi og kunstig intelligens. Vi mener at det også er fornuftig å eie selskaper utenfor denne delen av markedet, sier Øvrebø.

Østerud er enig og understreker at tidshorisonten er avgjørende:

– For en investor med et tiårsperspektiv på sine USA-investeringer tror jeg man kan få god avkastning i kvalitetselskaper og i delene av markedet utenfor KI-infrastruktur. Medianselskapet i USA prises til rundt 16,5 ganger forventet inntjening de neste 12 månedene, på linje med sitt historiske snitt, og flere kvalitetsselskaper handles på verdsettelsemultipler vi ikke har sett på 10-15 år. Samtidig tror jeg at stabilt voksende fri kontantstrøm vil komme tilbake i fokus når inntjeningsveksten i indeksen normaliseres fra dagens høye nivåer, som er drevet av en håndfull halvlederselskaper og høy risikoappetitt blant investorene, sier Østerud.

Den siste tiden har Odin USA redusert eksponeringen mot hyperskalerne, og i stedet kjøpt seg bredere inn i verdikjeden rundt kunstig intelligens.

– Vi har spredt risikoen vår, og ser gode muligheter innen nettverk, industriselskaper, analoge halvledere og designprogramvare for databrikker. Dette er solide selskaper hvor KI bare er ett av flere ben å stå på, sier Øvrebø.

Har stor tro på disse aksjene

Blant selskapene forvalterne mener nyter godt av KI-bølgen, samtidig som de gir god spredning, er Alphabet, Amphenol, Emcor og Texas Instruments.

– De har mye KI-eksponering, men er diversifiserte, har et bredere kundegrunnlag og sterke markedsposisjoner. I tillegg er de ikke nødvendigvis altfor dyrt priset sammenlignet med mye annet. Disse vil også bli rammet når denne investeringssyklusen avtar, men de har i tillegg andre strukturelle, langsiktige drivere for inntjeningsvekst, sier Øvrebø.

Selv om markedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ. Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter.

Odin USA

Odin USA passer for deg som ønsker å ta del i verdiskapningen som skjer i verdens største aksjemarked – det amerikanske. Vi investerer i kvalitetsselskaper med gode konkurransefortrinn, sterke posisjoner og som kan prestere over tid. Som langsiktige eiere, er vårt mål er at du som investor skal tjene på verdiøkningen som skjer i selskapene over tid.

Hva skjer når alle er enige? Risiko i et optimistisk marked

Børsene stiger og optimismen er høy, men hva skjer med risikovurderingen når markedet preges av flokkmentalitet? Investeringsdirektør Alexander Miller og porteføljeforvalter Robin Øvrebø diskuterer det fundamentale skillet mellom en investor og en spekulant. De ser på hvordan man beskytter kapitalen når euforien råder og nye selskaper prises skyhøyt uten inntjening. Betaler vi en for høy pris for enstemmighet på børsen nå?

Slik lager du en strategisk portefølje: Forvalterens metode

I denne episoden utforsker vi de strategiske vurderingene bak profesjonell porteføljekonstruksjon og viktigheten av diversifisering på tvers av sektorer og forretningsmodeller. Vi ser nærmere på hvordan markedspsykologi og emosjonelle tankefeller påvirker investorer, og hvorfor et solid metodisk rammeverk er nødvendig for å stå imot kortsiktige svingninger.