Har aksjer vært en bedre investering enn bolig de siste 10-20 årene?

Samlet sett har prisveksten på boliger vært langt høyere enn den generelle prisveksten i samfunnet de siste 10-20 årene. Her ser du hvilke områder som har hatt høyest realprisvekst – og om det slår realavkastningen i aksjemarkedet. – Dette vil kanskje overraske mange, sier formuesforvalter.

Formuesforvalter i Odin Forvaltning, Kagav Nikpour.

Nordmenn flest har det meste av verdiene sine i egen bolig. Alle trenger et sted å bo, og det er mange fordeler ved å eie egen bolig. For mange har det også vært en god investering. I enkelte områder har boligverdiene i kroner og øre doblet seg i løpet av relativt få år.

Betyr det at bolig er den perfekte investering, eller kan aksjer gi høyere avkastning?

Svaret vil avhenge av tidsperiode, hvilket boligmarked og aksjemarked du ser på, samt en rekke andre forhold. Men at bolig er den investeringen som over tid gir best totalavkastning, kan i beste fall være en sannhet med modifikasjoner, mener formuesforvalter Kagav Nikpour i Odin Forvaltning.

– Det er ingen tvil om at aksjemarkedet over tid har steget langt mer enn boligprisene, sier han.

Nikpour tror en av årsakene til at mange tenker at eiendom gir best avkastning over tid, er at de fleste har investert langt større beløp i eiendom enn i aksjemarkedet. Normalt låner du også en betydelig andel av pengene av banken for å kjøpe bolig. Når boligprisene stiger kraftig, slik de har gjort i flere år, fremstår avkastningen som stor både i kroner og øre og i prosent av egenkapitalen din.

– Når nettoavkastningen på boligen er høyere enn lånerenten, vil avkastningen på egenkapitalen være høyere enn totalavkastningen. På fagspråket kalles denne effekten for «gearingeffekten». Nettopp dette kan kanskje være en av forklaringene bak de ulike betraktningene rundt «bolig som investering». For mange har gevinsten på boliginvesteringen blitt stor som følge av høy innsats og høy eksponering, ikke som følge av at boligmarkedet har slått aksjemarkedet, sier Nikpour.

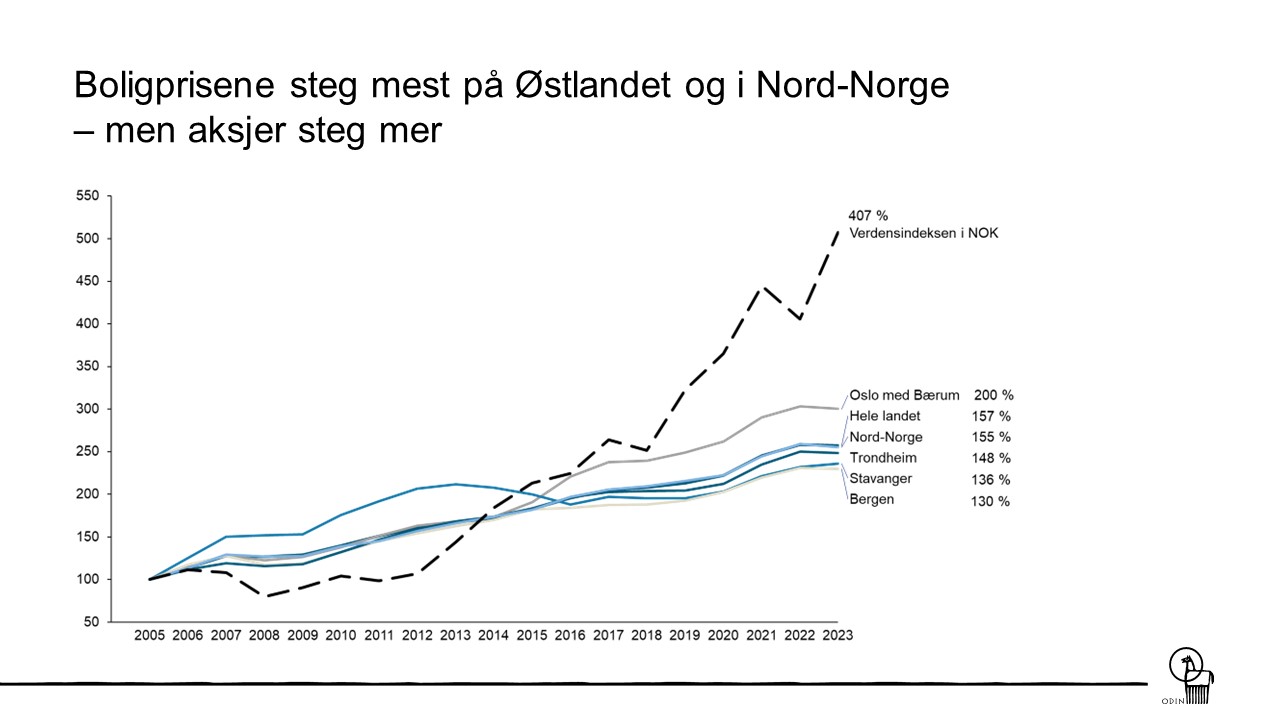

Sterkest vekst på Østlandet og i Nord-Norge

Tall fra Statistisk sentralbyrå (SSB) viser at det samlet sett har vært en sterk boligprisvekst over hele landet de siste 18 årene. Årsaken til at vi tar for oss akkurat denne tidsperioden, er at dagens regionale inndeling i SSBs prisindeks for brukte boliger ble etablert i 2005. I statistikken deles landet inn i 11 regioner, hvorav 4 er storbyer. Vi har konsentrert oss om å se på utviklingen i 5 av disse regionene.

Prisene på bruktboliger (alle boligtyper), målt i kroner og øre (de nominelle prisene), økte med bortimot 160 prosent i perioden fra og med 2006 til og med 2023, landet sett under ett. Prisveksten var sterkest på det sentrale Østlandet. I Oslo med Bærum steg prisene med rundt 200 prosent, tilsvarende en gjennomsnittlig årlig prisvekst på 6,3 prosent. Nord-Norge hadde en prisvekst på rundt 155 prosent, mens den var nesten 150 prosent i Trondheim, drøyt 135 prosent i Stavanger og 130 prosent i Bergen.

Statistikken viser også at det har vært årlig nominell prisøkning på boliger nesten hvert eneste år i samtlige av regionene, med unntak av særlig 2008 (finanskrisen), da det var solide prisfall flere steder. I 2014-2016 falt dessuten prisene i Stavanger ganske kraftig (oljekrisen).

Grafene viser den samlede (akkumulerte) nominelle veksten i prisene på brukte boliger i ulike områder, og utviklingen i verdensindeksen MSCI All-Country World-indeksen i norske kroner (NOK). Indeks, der 2005=100. Kilde: SSB og SpareBank 1 Forvaltning.

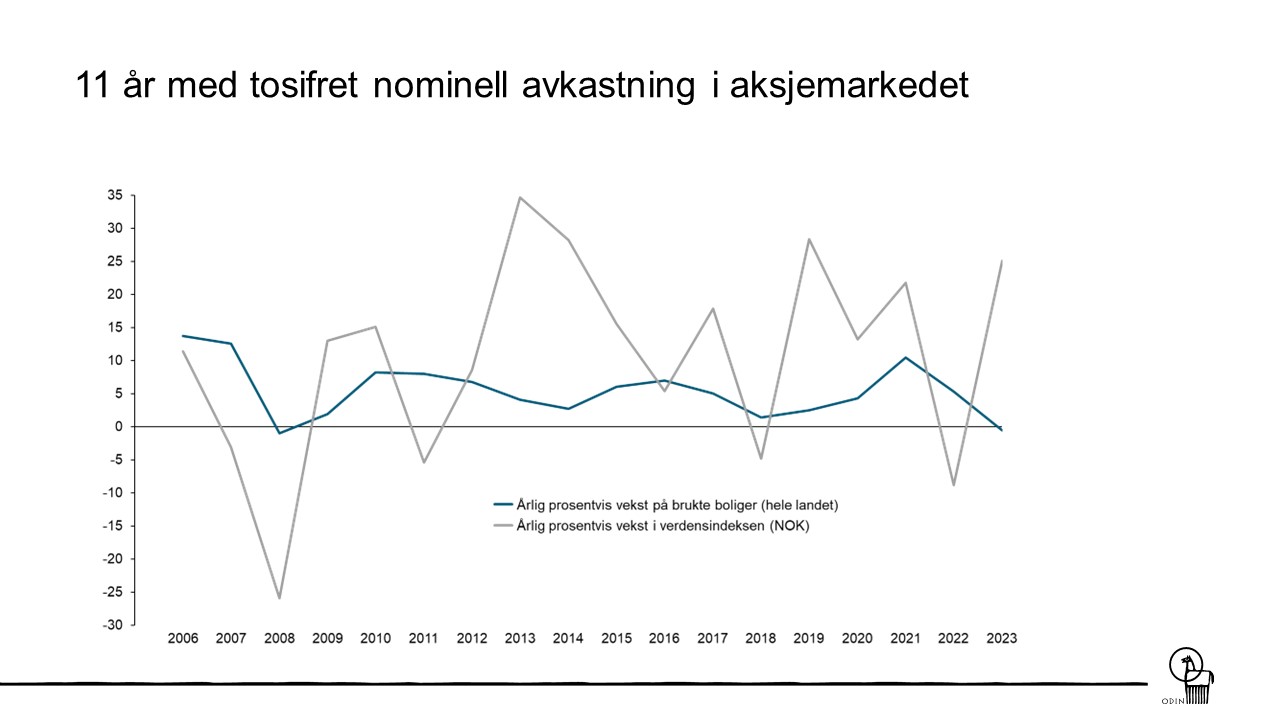

Verdensindeksen tok femgangeren

Alt i alt steg altså boligprisene godt i løpet av perioden. Men det globale aksjemarkedet steg langt mer.

I løpet av 18-årsperioden steg verdensindeksen (MSCI All-Country World-indeksen i norske kroner) med 407 prosent, tilsvarende en gjennomsnittlig årlig avkastning på 9,4 prosent. 11 av årene hadde tosifret (nominell) avkastning – og aksjemarkedet knuste bolig i 11 av de 18 årene.

I deler av perioden – frem til rundt 2014-2015, avhengig av hvilket boligmarked du ser på – slo imidlertid bolig aksjer, som følge av stort børsfall under finanskrisen.

Grafene viser den årlige nominelle veksten i prisene for brukte boliger når du ser hele landet under ett, og årlig vekst i verdensindeksen MSCI All-Country World-indeksen i norske kroner (NOK). Kilde: SSB og SpareBank 1 Forvaltning.

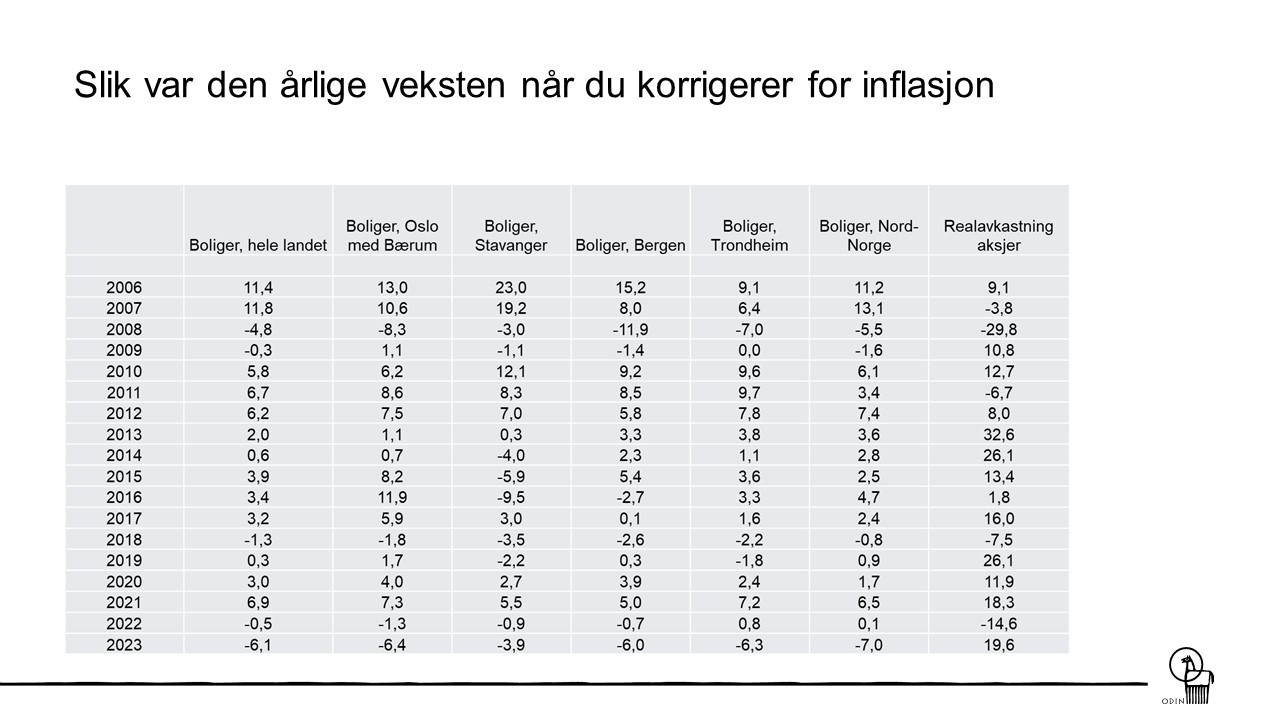

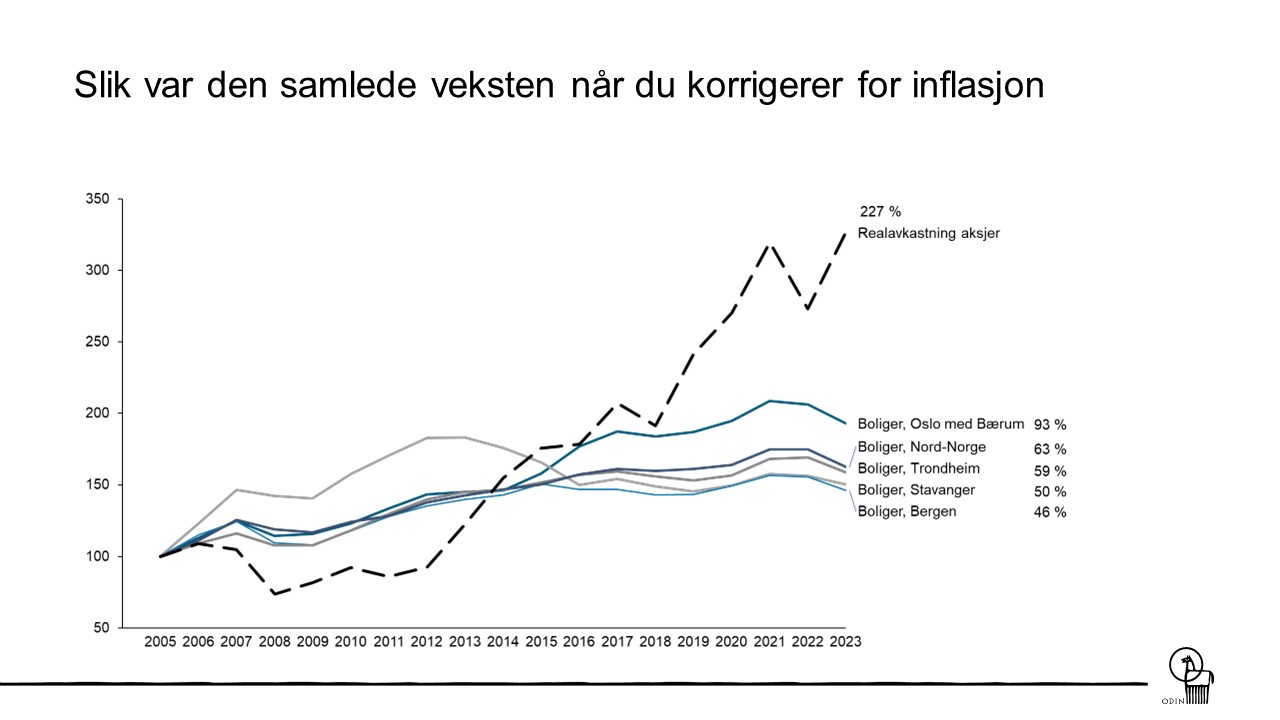

Realboligprisene har falt de siste par årene

For å få et riktigere bilde av ulike investeringers reelle verdi over tid, bør du imidlertid ta hensyn til at det generelle prisnivået i samfunnet normalt stiger over tid (inflasjon). Realboligprisveksten – altså veksten i boligprisene utover veksten i prisene på andre varer og tjenester – har også vært god i perioden, men utviklingen er mindre gunstig enn de nominelle tallene viser. Justert for inflasjon har boligprisene falt ganske kraftig de siste par årene.

Kilde: SSB og SpareBank 1 Forvaltning.

Realboligprisveksten var 64 prosent i 18-årsperioden når du ser hele landet under ett. I Oslo med Bærum var den 93 prosent og i Nord-Norge 63 prosent, mens den var 59 prosent i Trondheim, 50 prosent i Stavanger og 46 prosent i Bergen.

Samtidig var realavkastningen i aksjemarkedet på 227 prosent.

Grafene viser den samlede (akkumulerte) veksten i prisene for brukte boliger i ulike områder og utviklingen i verdensindeksen (MSCI All-Country World-indeksen i NOK) når vi korrigerer for konsumprisveksten. Indeks, der 2005=100. Kilde: SSB og SpareBank 1 Forvaltning.

Ikke legg alle eggene i samme kurv

Utvikling i boligpriser varierer fra objekt til objekt og fra område til område. Prisutviklingen for din bolig kan dermed avvike fra disse overordnede tallene fra SSB. I sammenligningen tas det heller ikke hensyn til at bolig er skattefavorisert sammenlignet med aksjer, og at du kan ha leieinntekter.

– Det er også en rekke andre forhold som må tas med hvis du skal beregne den reelle totalavkastningen på en investering. Samtidig trenger alle et sted å bo, og de fleste kjøper nok ikke egen bolig først og fremst for å tjene masse penger. Men hovedpoenget blir likevel det samme. På lang sikt er det naturlig å forvente at aksjer vil gi bedre avkastning enn bolig. Aksjer har normalt høyere risiko enn bolig, men fra et risikoperspektiv er det i tillegg viktig å ikke legge alle eggene i samme kurv, sier Nikpour.

Hvis du har nesten alle verdiene dine i det norske eiendomsmarkedet – i form av egen bolig og kanskje også hytte – er den økonomiske fremtiden din på mange måter litt prisgitt utviklingen i nettopp det norske eiendomsmarkedet, påpeker han.

– For de fleste er nok ikke det beste å velge enten eller, men både òg. Ved å spare langsiktig i fond ved siden av, for eksempel i et globalt aksjefond, sprer du investeringene dine. Slik kan du bygge enda et ben å stå på økonomisk, samtidig som du har muligheten til å oppnå bedre langsiktig avkastning.

Selv om aksjemarkedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ. Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter. Disse er tilgjengelig på www.odinfond.no.