Kunsten å bygge en effektiv og solid finansportefølje

Ønsker du å bygge en effektiv og solid finansportefølje? Her er risikofaktorene du må ha kontroll på – og hvorfor.

Første skritt på veien for å lykkes i finansmarkedet – uansett om du er privatinvestor eller forvalter kapital på vegne av en stiftelse, kommune, bedrift, eller andre – er å sette opp en gjennomtenkt plan – en investeringsstrategi. Den beskriver blant annet planlagt fordeling mellom ulike investeringstyper, og vil i stor grad avgjøre potensialet for avkastning og skal sikre at du når de målene du har satt deg.

Det å diversifisere porteføljen, altså spre investeringene over ulike aktivaklasser, geografiske områder, sektorer og selskaper, blir ofte kalt finansmarkedets eneste gratis lunsj, fordi det gir mulighet for å redusere risikoen uten å gå glipp av langsiktig avkastning, forteller Dan Hänninen, direktør institusjonelle kunder i Odin Forvaltning.

– Diversifisering er et sentralt premiss for å styre risiko. Dette gjelder så vel på tvers av aktivaklasser (aksjer og renter) som innen de forskjellige aktivaklassene – som for eksempel aksjer. Mange private investorer har en tendens til å kjøpe 5-6 aksjer og tenke at de dermed er veldiversifisert, men det er en grunn til at aksjefond må ha minst 16 aksjer i porteføljen for å kunne kalle seg UCITS-fond, som tilfredsstiller felles europeiske regler og har omfattende krav til blant annet risikospredning, sier Hänninen.

Når du velger investeringsstrategi, er det også viktig å ta hensyn til formålet med virksomheten, likviditetsbehovet, samt risikoevne og risikovilje. Driver dere for eksempel en stiftelse som skal dele ut penger til et gitt formål om 12 måneder, må dere både sørge for å ha tilstrekkelig med kapital tilgjengelig for utdeling når det trengs, og for å få høy nok avkastning på porteføljen til å oppfylle stiftelsens formål på lang sikt.

– Da bør dere ta relativt lav risiko på deler av porteføljen, så dere ikke risikerer å ødelegge muligheten for utbetaling til rett tid. Men hvis dere samlet sett tar for liten risiko ved å ha en for høy andel av pengene på bankkonto eller i rentepapirer, kommer dere fort i en situasjon der realverdien av kapitalen krymper som følge av inflasjon, sier Hänninen.

Disse risikofaktorene må du ha kontroll på

Når det gjelder risiko, må du ha kontroll på følgende punkter:

1. Hvor stor andel av kapitalen skal eksponeres mot risiko?

- Hvor mye risiko – altså stor andel skal plasseres i hhv. aksjer og rentepapirer?

2. Hvordan type risiko skal du ta?

- Hvor mye kredittrisiko skal du ta?

- Hvor mye renterisiko skal du ta?

- Skal du ta valutarisiko?

Hvor stor andel av kapitalen skal eksponeres mot risiko?

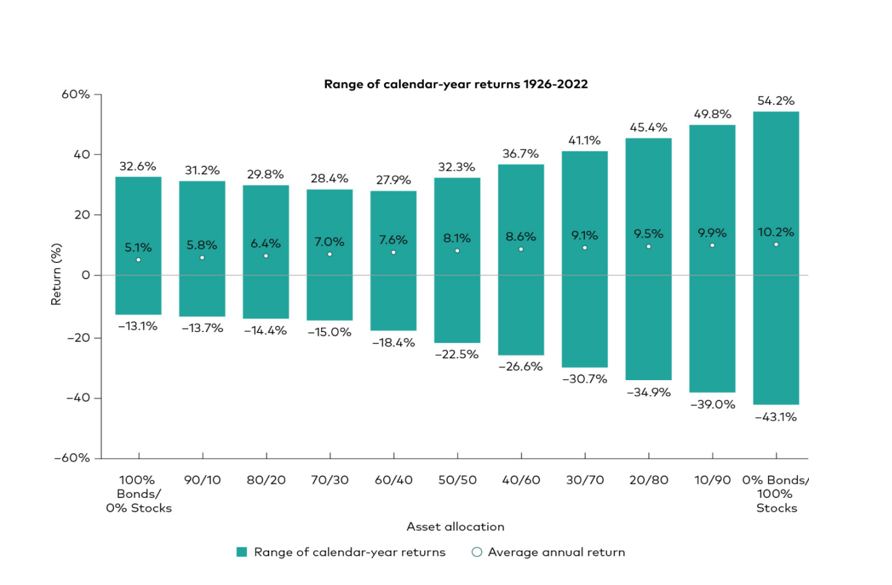

Internasjonale studier viser at 90 prosent av avkastningens varians kan forklares av den strategiske allokeringen.

– Jo høyere aksjeandel du tilfører porteføljen, jo høyere avkastning kan du forvente, men du får svingninger med på kjøpet. Du må finne ut hvor store svingninger du kan leve med, så du ikke blir tvunget til å selge på lite egnede tidspunkter, for eksempel når aksjemarkedet har falt mye, sier Hänninen.

Jo høyere aksjeandel, jo høyere avkastning - men du får svingninger med på kjøpet

Ved hjelp av relativt enkel risikoanalyse, kan du konkretisere hvilke utfallsrom du sannsynligvis står overfor ved ulik oppbygging av porteføljen.

– Vi har laget en modell som er enkel, men som har vist seg å være relativt treffsikker. Modellen viser for eksempel at med en veldiversifisert portefølje med 33 prosent aksjer, vil en tolvmånedersperiode med 90 prosent sannsynlighet ende på en avkastning som ligger mellom 13,6 prosent og minus 4 prosent. Hvis du tåler et tap på rundt 6 prosent, kan du dermed høyst sannsynlig ha en portefølje med rundt 33 prosent aksjer. Tåler du et tap på 10 prosent, kan du tilsvarende høyst sannsynlig ha en portefølje med 50 prosent aksjer. Modellen gir ingen garantier, og ekstreme situasjoner kan oppstå. Poenget er at dette er en fornuftig og enkel måte å angripe risiko på, forklarer Hänninen.

Ifølge modellen har porteføljen med 33 prosent aksjer en forventet årlig avkastning på 5,1 prosent, mens porteføljen med 50 prosent aksjer har en forventet årlig avkastning på 5,7 prosent. Forskjellen høres kanskje liten ut, men på lang sikt blir differansen stor.

– I løpet av en 15-årsperiode kan 100 millioner kroner forventes å ha vokst til 210 millioner kroner med en aksjeandel på 33 prosent, og til 230 millioner kroner med en aksjeandel på 50 prosent. En differanse på 20 millioner kroner i løpet av 15 år høres kanskje ikke så mye ut, men selve avkastningen har økt fra 110 millioner til 130 millioner, som er nesten 20 prosent mer, påpeker han.

Hvor mye risiko skal du ta på renteporteføljen?

Du må også bestemme deg for hvor mye kredittrisiko og renterisiko du vil ta på rentedelen av porteføljen. Kredittrisiko er risikoen forbundet med at utsteder ikke gjør opp for seg, mens renterisiko refererer til faren for at endringer i rentenivået vil påvirke verdien av investeringen.

– En del høyrentefond har gitt god avkastning den siste tiden, men det er viktig å være klar over at høyrentefond (BB+ og lavere rating) har høyere kredittrisiko enn Investment Grade fond (BBB- og bedre rating). Derav følger også en risiko for større svingninger, og at enkelte selskaper ikke er i stand til å gjøre opp sine forpliktelser på et gitt tidspunkt, sier Hänninen.

Obligasjoner med lang rentebinding (durasjon) har på sin side høyere renterisiko og større volatilitet enn de med kort rentebinding, men de kan også gi høyere avkastning.

– I en nøytral verden vil du få noe bedre betalt ved å sitte med et rentepapir med lang rentebinding enn med kort, men vær klar over at du samtidig tar en risiko ved å binde renten lenge. Et papir med svært kort rentebinding har ikke høy renterisiko, men det kan ha høy kredittrisiko. Poenget er at du må være klar over de ulike risikofaktorene, sier han.

Valutasikring er ikke sikkert

Hvis aksjene du eier er i en annen valuta enn norske kroner, vil avkastningen påvirkes av valutakursutviklingen. Når kronekursen svekker seg, stiger verdien av de utenlandske fondene og aksjene dine målt i norske kroner – og omvendt.

– Kronen har svekket seg mye de siste årene, men ingen vet om svak krone er den nye normalen. Det er svært vanskelig å forutsi fremtidige valutasvingninger. Det vi derimot vet, er at norske kroner gjerne svekker seg i urolige tider. Da ønsker normalt internasjonale investorer å plassere pengene sine i såkalt «trygge havner», som amerikanske dollar eller euro. Hvis uroen samtidig medfører børsfall, og du har utenlandske investeringer, fungerer valutaeksponeringen som en slags støtpute, ved at investeringen ikke faller like mye i verdi målt i norske kroner som den ville gjort hvis investeringen var valutasikret, sier Hänninen.

Viktig å rebalansere porteføljen

Rebalansering handler om å justere porteføljen tilbake til den opprinnelige aktivaallokeringen. Denne øvelsen er en svært viktig del av risikokontroll i en finansportefølje. Etter hvert som markedet endrer seg, vil noen investeringer gjøre det bedre enn andre, og fordelingen mellom de ulike investeringene i porteføljen vil endre seg. I perioder kan for eksempel aksjefond ha veldig høy avkastning, noe som innebærer at den delen vil ta større plass i porteføljen enn renter/obligasjoner. For å unngå at risikoen blir for høy, bør du dermed selge aksjefond og kjøpe mer rentefond. I andre perioder kan det være motsatt.

– Dermed får du også en rasjonell tilnærming til markedsbevegelsene, ved at du selger aksjer dyrt og kjøper billig når aksjemarkedet hhv. stiger og faller. For de flestes investorer holder det å rebalansere en eller to ganger i året, eller når porteføljefordelingen for eksempel treffer noen ytterpunkter, sier han.

Tilsvarende gjelder for andelen hvert fond utgjør av porteføljen, hvis aksjedelen og rentedelen består av flere fond, som er eksponert mot ulike markeder.

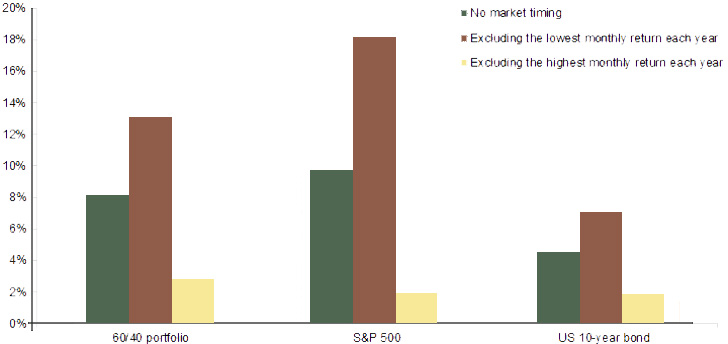

Umulig å time markedet

Historiske tall fra det amerikanske markedet fra 1990 og frem til i dag viser at forsøk på markedstiming har begrenset effekt:

Hvis du i perioden hadde sittet i ro med en portefølje med for eksempel 60 prosent aksjer og 40 prosent renter i det amerikanske markedet, ville du fått en gjennomsnittlig årlig avkastning på rundt 8 prosent (målt i USD). Hadde du klart å time markedet ved å komme deg ut før den verste måneden hvert år, ville du fått 13 prosent gjennomsnittlig årlig avkastning. Men den beste måneden har en tendens til å komme rett etter den dårligste, så det gjelder å treffe riktig og komme seg inn i markedet igjen til rett tid. Hadde du bommet, og isteden mistet den beste måneden hvert år, ville du kun fått rundt 3 prosent gjennomsnittlig årlig avkastning.

Markedstiming har liten nytte

– Å unngå den verste måneden hvert år økte avkastningen omtrent like mye som det å miste den beste minket den. For å lykkes med markedstiming må du altså «spå» riktig to ganger, og det er neppe noe å satse på i lengden. Sjansen for å lykkes er derimot stor hvis du setter opp en plan i tråd med prinsippene vi her har vært igjennom, og holder deg til planen, sier Hänninen.

Selv om aksjemarkedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ. Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter.

Vil du ha hjelp til å sette sammen en solid portefølje? Fyll ut dette korte skjemaet og en av våre formuesforvaltere vil ta kontakt med deg en en uforpliktende samtale.

Slik finner vi de gode selskapene

Våre fond forvaltes aktivt og langsiktig. Grundige selskapsanalyser står sentralt i arbeidet, og kun de selskapene vi anser som de beste investeringene inngår i våre fond. Det er tre bærende elementer i Odins investeringsmetodikk: kompetanse, konsentrasjon og konsistens.