En høst i geopolitikkens tegn

Vi går snart inn i en høst der mye kommer til å dreie seg om valget i USA og geopolitikk.

Juli var dramatisk med attentat mot Trump, Biden som trakk seg og ytterligere eskalering i Midtøsten. Likevel var det gode aksjemarkeder til tross for at de store IT selskapene i USA falt betydelig.

Børsutviklingen i juli

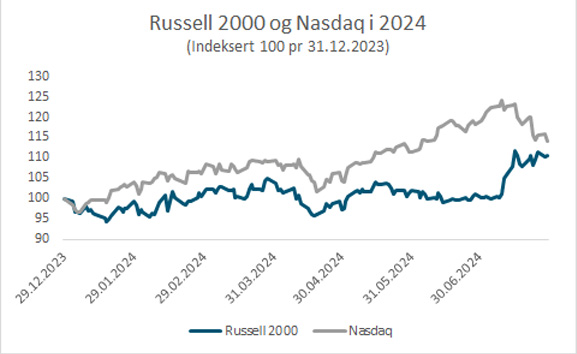

Juli var en særdeles innholdsrik måned. Valgkampen i USA tok flere dramatiske vendinger, og de toneavgivende store IT selskapene i USA falt betydelig i løpet av måneden. De store begivenhetene denne måneden er utvilsomt knyttet til USA og valget. Først var det attentatforsøket på Trump. Trump overlevde, og i etterkant av attentatet ble det enda mer opplagt at Biden ikke kunne vinne valget. Derfor var det ikke veldig overraskende at Biden valgte å trekke seg bare noen dager etterpå. Det ser nå ut som Kamala Harris blir demokratenes presidentkandidat. Hun har nok en reel sjanse til å vinne over Trump, selv om bookmakere fortsatt mener Trump-seier er rundt 60 % sannsynlig. I tillegg har Midtøsten konflikten igjen eskalert etter at flere israelske barn ble drept av en rakett mot en fotballbane på Golanhøyden. Noen dager etterpå svarte Israel med å ta livet av Hamas øverste politiske leder. Sannsynligheten for en storkrig i Midtøsten har definitivt økt. I juli opplevde vi også for første gang i år at de store amerikanske IT selskapene falt betydelig. De såkalte Magnificent 7 har falt med over 10 % siden toppen 10 juli. Nvidia, som har steget med over 170 % frem til 10 juli, falt med over 20 % i siste del av måneden. Til tross for alt dette var det stigende børser i juli. I USA var det de mindre selskapene som gjorde det godt. Russel 2000, som er en indeks av mindre selskaper steg med 10 % i juli. Kanskje dette stemningsskiftet på børsene skyldes økt sannsynlighet for Trump-seier i november. Trump er ikke en stor tilhenger av flere av de store IT selskapene etter at han blant annet ble utestengt fra Twitter og Facebook. Oslo Børs steg også i juli, mye takket være gode kvartalstall fra flere store selskaper, som Tomra og Kongsberg Gruppen.

Krig og fred og valg og sånn

Denne høsten kommer mye til å dreie seg om geopolitikk. I november er det valg i USA, som ser ut til å bli mye mer spennende enn det vi trodde for noen uker siden. Konflikten mellom Israel og Hamas har eskalert ytterligere den siste tiden. De neste månedene tror vi blir veldig avgjørende for situasjonen i Midtøsten. Enten blir det en form for fredsavtale, eller så kan det gå mot en storkrig. De siste dagers hendelser har dessverre økt sannsynligheten for det siste. Krigen i Ukraina kan også gå mot en avgjørende fase. Skulle Trump vinne valget til høsten kan det få dramatiske konsekvenser for Ukraina. Trump har «lovet» og få slutt på den krigen i løpet av kort tid skulle han bli valgt. Den eneste måten det kan skje på er mer eller mindre å tvinge Ukraina til å godta fredsbetingelsene fra Putin. Selv med eventuelle løfter om pengestøtte og sikkerhetsgarantier, kan det bli vanskelig for Zelensky å gå med på dette.

Geopolitikk spiller en stor rolle i forhold til rammevilkår og vekstmuligheter i økonomien. En mer urolig geopolitisk situasjon har først og fremst to viktige konsekvenser for verdensøkonomien. Før det første blir det mindre global handel. En viktig årsak til både økt velstand og sterke børser de siste 20-30 årene har vært økt global handel, ikke minst etter at Kina kom inn i WTO i 2001. Man produserte og kjøpte varer der det var billigst, uten å måtte ta for mye hensyn til politikk og sikkerhet. Et godt eksempel på det er hvordan Tyskland holdt på å gjøre seg helt avhengig av billig russisk gass i forbindelse med Nord Stream 1 avtalen i 2005. Denne utviklingen er nå i ferd med å bli reversert.

Det andre er at geopolitisk uro vil føre til flere væpnede konflikter. Det har vi dessverre allerede sett flere eksempler på. Krig er inflasjonsdrivende, siden det påvirker både etterspørselen og tilbudet etter varer. Tilbudssiden, spesielt råvarer, kan bli redusert på grunn av ødeleggelser, logistikk-utfordringer og boikotter. Samtidig øker etterspørselen etter både råvarer og krigsmateriell. Armeer konsumerer svært mye råvarer og energi.

For finansmarkedene betyr dette at vi sannsynligvis må leve med høyere inflasjon og noe lavere vekst enn vi har vært vant med.

Vi går uansett en svært spennende høst i møte. I løpet av de neste månedene tror jeg vi har fått svar på mange av de geopolitiske spørsmålene vi har stilt oss nå i sommer. Det er lenge siden jeg har vært like spent på hva som vil skje de neste månedene enn hva jeg er nå. Vi krysser fingrene for at verden har blitt et enda bedre sted når vi kommer til desember.