Forvalter om utsiktene for fremvoksende markeder: «Superattraktivt investeringsunivers»

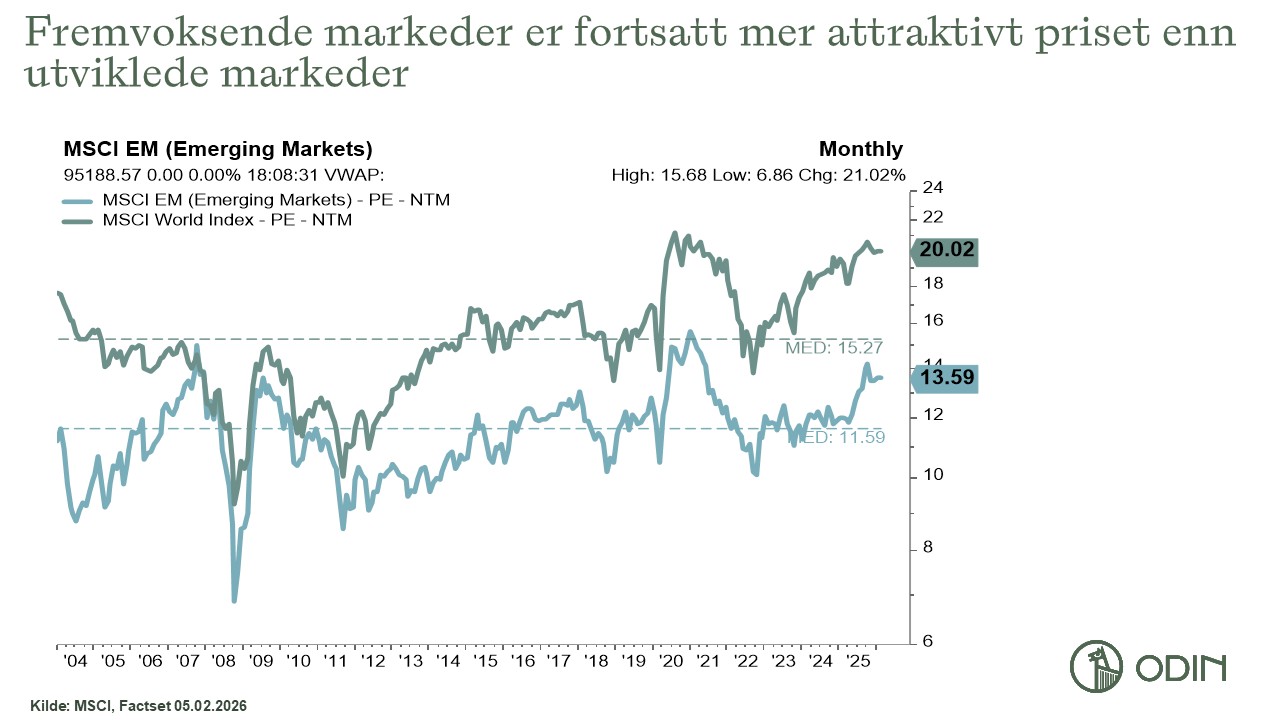

Fremvoksende aksjemarkeder prises med en sjeldent stor rabatt mot resten av verden, selv etter fjorårets kraftige oppgang og en solid start på 2026. – Prisingen er bare én av flere gode grunner til å se mot disse markedene nå, påpeker forvalter.

Det globale aksjemarkedet har steget kraftig det siste året, og fremvoksende markeder (EM) har virkelig ledet an. Oppgangen i EM var på over 30 % i fjor målt i dollar (18 % målt i kroner) – og den sterke trenden fortsatte med full styrke inn i 2026.

Likevel betaler du fortsatt betydelig mindre for hver krone i forventet inntjening i fremvoksende markeder enn i resten av verden, påpeker forvalter Dan Erik Glover for ODIN Emerging Markets.

– Fremvoksende markeder har normalt blitt priset med en rabatt mot utviklede markeder, men dagens gap er sjeldent stort. Vi mener at denne rabatten ikke lenger er like berettiget og at prisingsforskjellen burde vært langt mindre, sier Glover.

Samlet sett prises utviklede markeder i dag til rundt 20 ganger neste års forventede inntjening (P/E), som er mer enn 30 % over historisk snitt, mens fremvoksende markeder prises til drøyt 13-gangeren, som er 17 % over snittet.

– Høy inflasjon og høye renter har tradisjonelt vært en svakhet i EM, men i dag er inflasjonsgapet og rentedifferansen mot utviklede markeder betydelig redusert. I tillegg fungerer svekket dollar som en medvind for regionen, i motsetning til tidligere. Risikoen for kursfall som følge av overprising er dermed betydelig lavere her enn i mange vestlige markeder. Vi mener at det er fornuftig å allokere mer kapital til flere av disse fremvoksende markedene nå, sier forvalteren.

– Medvind fra flere hold

Glover forteller at den sterke avkastningen i EM det siste året støttes av flere forhold som fungerer som parallelle vekstmotorer. Den ene er den strukturelle endringen der millioner av mennesker løftes inn i en middelklasse med økt kjøpekraft. En annen er markedenes dominerende rolle i teknologiutviklingen.

– Selskaper fra Taiwan, Kina og Sør-Korea er sentrale aktører innen teknologisk utvikling, som datakraft, kunstig intelligens og grønn energi. Uten Taiwan Semiconductor (TSMC), verdens største produsent av databrikker, ville teknologigiganter som Apple, Nvidia, Microsoft og Google sett helt annerledes ut i dag, sier Glover – som har TSMC som den største posisjonen i ODIN Emerging Markets.

En medvirkende årsak til den sterke avkastningen i disse markedene er utviklingen i den amerikanske dollaren. En sterk dollar har historisk vært en brems for fremvoksende økonomier, men i 2025 og 2026 har en svakere dollar gitt motsatt effekt.

– Dollarsvekkelse er positivt for fremvoksende markeder av flere grunner. For det første finansierer mange av disse landene seg i dollar, og en svakere dollarkurs betyr reduserte finansieringskostnader og dermed økte marginer for selskapene. For det andre blir råvarer, som ofte prises i dollar, billigere for landene å importere. Dette demper inflasjonen og gir sentralbankene rom for å sette ned rentene, noe som stimulerer økonomien ytterligere, forklarer Glover.

God kilde til diversifisering

Selv om mye kapital har flommet inn i fremvoksende markeder den siste tiden, er mange investorer fortsatt kraftig undervektet i disse markedene. Basert på de faktiske markedsverdiene globalt, bør markedene i prinsippet utgjøre nærmere 30 % av en bredt diversifisert portefølje, men mange aktive og passive porteføljer ligger i dag på mellom 0 og 12 %, påpeker forvalteren.

– Dette må ses i sammenheng med at det er de fremvoksende markedene som står for brorparten av det globale vekstbidraget. Av totalt 58.000 børsnoterte selskaper globalt, befinner hele 42.000 seg i EM. Siden aksjekursene her delvis drives av andre krefter enn i vestlige land, gir det også en verdifull diversifiseringseffekt. Med økende usikkerhet rundt USAs politikk har diversifisering blitt helt avgjørende, sier forvalteren.

– Mange miner i markedet

Glover understreker at det i fremvoksende markeder finnes en rekke utfordringer og fallgruver.

– Dette er et superattraktivt investeringsunivers, men det er også et marked med mange miner. Mange selskaper sliter med dårlig eierstyring, høy gjeldsbyrde, svak lønnsomhet eller mangelfull miljøhåndtering, for å nevne noen av problemene, sier han.

Det er også stor forskjell mellom landene, og gjennomsnittsbetraktninger blir ofte misvisende.

– Hvis du har bena i fryseren og hodet i stekeovnen, er du ikke passe varm, selv om snittet tilsier en behagelig temperatur. Vi mener derfor at en aktiv og selektiv tilnærming er den rette veien å gå, sier forvalteren.

Har stor tro på disse landene

Han har spesielt stor tro på en del markeder han mener ofte neglisjeres av mange aktører – land som Indonesia, Malaysia, Filippinene og Vietnam, som i mindre grad påvirkes av konflikten mellom Kina og USA, og kanskje til og med kan vinne på den.

– Disse landene befinner seg ikke i kryssilden mellom USA og Kina, men fungerer som viktige knutepunkter for globale selskaper som flytter produksjonen sin nettopp dit for å sikre forsyningskjedene sine. Samtidig høster de fruktene av at regionen som helhet vokser. Når Kina trapper opp sine teknologiinvesteringer, gagner det nabolandene, som i tillegg er lavere priset. Vi har flere investeringer i disse markedene, hvor vi fortsatt ser sterk fundamental utvikling, mens aksjekursene ikke har fulgt den fundamentale utviklingen. Vi tror derfor at dette er gode investeringer for fondet over tid, sier han.

ODIN Emerging Markets er et aktivt forvaltet fond med fokus på langsiktig verdiskaping i fremvoksende markeder, og skiller seg vesentlig fra markedets indeks. De siste 12 månedene har fondet steget med drøyt 14 %, og det har gitt en årlig avkastning på drøyt 9 % siste 10 år.

At fondet ligger bak indeks skyldes i hovedsak Odins strategi om å fokusere på kvalitetsselskaper, samt at fondet har en større andel små og mellomstore selskaper enn referanseindeksen (MSCI Emerging Markets Net Total Return Index).

– Etter flere år hvor likviditetsdrevne vekstaksjer har dominert, er den relative verdsettelsen til kvalitet mer attraktiv enn på lenge. Teknologiutvikling er fremdeles en sentral drivkraft i fremvoksende markeder, og generelt vurderer vi nå utsiktene for kvalitetsaksjer som svært attraktive på sikt, sier forvalteren.

Selv om aksjemarkedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ. Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter.

ODIN Emerging Markets

En stor del av verdiskapingen i verden skjer i dag i markeder som defineres som vekstmarkeder. I Odin har vi fokus på selskaper som er eksponert mot disse markedene og som kan vise til positiv kontantstrøm og lønnsom vekst. Gjennom aksjefondet ODIN Emerging Markets kan også du ta del i verdiskapingen som skjer i de fremvoksende markedene.