Ser gode muligheter i Norden: Forvaltere om utsiktene for kredittfond

Forventet avkastning i Odin Nordisk Kreditt er nå på linje med det du kan forvente i aksjemarkedet over tid, men til en betydelig lavere risiko. De siste årene har fondet faktisk levert avkastning som overgår dette. Hva er strategien bak resultatene, og hvordan vurderer forvalterne veien videre?

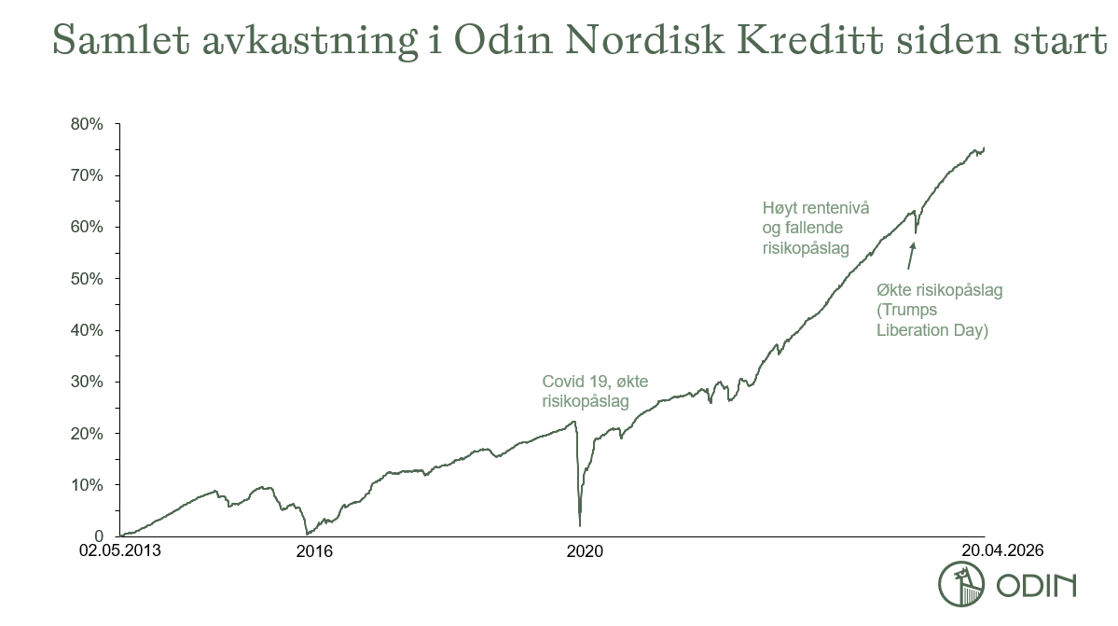

Finans Norges gjeldende bransjestandard for avkastningsprognoser tilsier en forventet årlig gjennomsnittsavkastning over tid på 6,5 prosent i aksjefond, 3,75 prosent i obligasjonsfond og 3 prosent i pengemarkedsfond. Med en gjennomsnittlig årlig avkastning på 8,4 prosent siste tre år og 7 prosent siste fem, må Odin Nordisk Kreditt kunne sies å ha prestert bra. Fondets effektive rente (yield) er nå på 6,9 prosent. Dette er det beste målet på hvilken avkastning du kan forvente de neste 12 månedene, gitt at markedet holder seg stabilt.

Fondet er et «crossover-fond», som investerer i en kombinasjon av kvalitetsobligasjoner (Investment Grade, IG) og høyrenteobligasjoner (HY). Risikoen er dermed høyere enn i et tradisjonelt IG-rentefond, men langt lavere enn i aksjefond – og fondet kan bidra til å redusere den totale risikoen i en finansportefølje.

– Hvis du skal bygge en solid finansportefølje bør du også ha rentepapirer. Fondet passer for investorer som ønsker en bred og diversifisert eksponering mot kredittmarkedet, der god risikojustert avkastning er viktig. En sentral fordel med fondets mandat er handlefriheten det gir oss i urolige tider; vi kan styre risikoen aktivt og utnytte markedsmuligheter ved å reallokere mellom ulike segmenter av obligasjonsmarkedet, sier Christian Malde, ansvarlig forvalter for Odin Nordisk Kreditt.

Medforvalter Anders Hoberg istemmer:

– Fondet har over flere år levert svært god risikojustert avkastning, og dagens høye løpende rente gir et solid utgangspunkt for videre avkastning. Vi kan ikke spå fremtiden, men vi kan sette dette i perspektiv: En yield på 6,9 prosent tilsvarer en P/E-multippel på rundt 14,5x. Sammenlignet med prisingen av deler av aksjemarkedet, og hensyntatt nedsiderisikoen i rentefond, fremstår fondet som et interessant alternativ, sier Hoberg.

Slik er renteutsiktene

Avkastningen i rentefond er knyttet til både den løpende renteavkastningen (summen av markedsrentene og risikopåslaget) og kursutviklingen (som påvirkes av endringer i markedsrentene og risikopåslagene/kredittpåslagene). I likhet med Odins andre rentefond er Odin Nordisk Kreditt i all hovedsak valutasikret til norske kroner, og nyter godt av det norske rentenivået, som er høyere enn i landene rundt oss. Valutasikringen nøytraliserer samtidig svingninger i valutakursen – bevegelser som hittil i år har svekket avkastningen for norske investorer i usikrede globale aksjefond, ettersom kronen har styrket seg.

Det videre forløpet for rentene avhenger av den økonomiske utviklingen, som nå preges av uvanlig stor usikkerhet. Krigen i Midtøsten har ført til store bevegelser i energi- og finansmarkedene – og på relativt kort tid har markedet snudd fra å forvente rentekutt til å prise inn rentehevinger.

– Norges Bank har signalisert at renten trolig vil settes opp på et av de nærmeste rentemøtene. Vi spekulerer ikke i rentekurvens utvikling, men vi ser for oss et godt rentenivå fremover også. Det gir muligheten for god avkastning selv med moderat risiko, sier Hoberg.

Malde påpeker at rentedurasjonen i fondet er lav, noe som hittil har vist seg å være smart. Ettersom markedsrentene har økt, har de imidlertid økt durasjonen noe ved å kjøpe fastrente på attraktive nivåer.

– Rentedurasjonen er nå på 0,92 år. Det betyr at hvis markedsrentene skulle falle med ett prosentpoeng, vil fondet isolert sett stige med 0,92 prosent. Fondet har lav renterisiko, men tar noe mer kredittrisiko. Med en kredittdurasjon på 2,57 år betyr det at fondets verdi isolert sett vil falle med 2,57 prosent her og nå dersom kredittpåslaget stiger med ett prosentpoeng. Samtidig vil den løpende avkastningen, altså det man kan forvente å tjene fremover, bli høyere, forklarer Malde.

Har tørt krutt i dagens marked

Forvalterne legger ikke skjul på at noe av årsaken til den høye avkastningen i Odin Nordisk Kreditt de tre siste årene skyldes fallende risikopåslag.

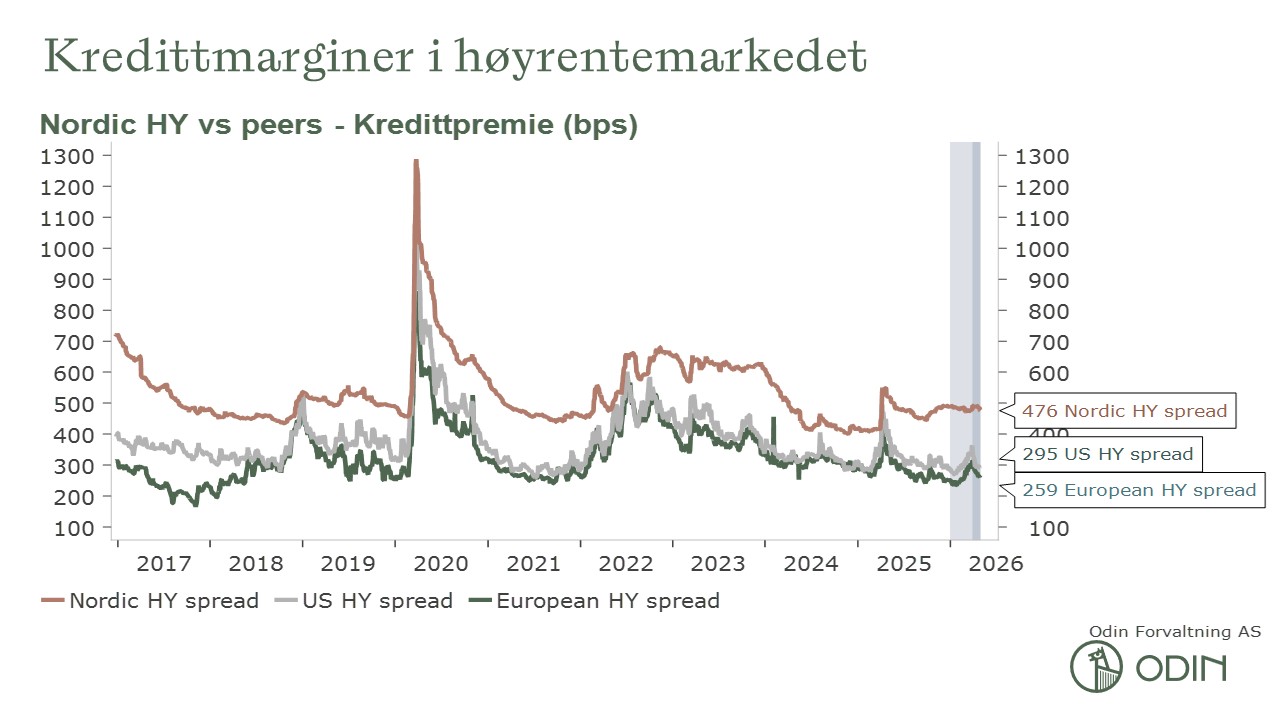

– Nå er påslagene såpass lave at du ikke kan regne med noe stort bidrag fra denne effekten fremover. Innen IG-segmentet har påslagene økt noe som følge av krigen i Midtøsten, men i det nordiske høyrentemarkedet har bevegelsene foreløpig vært mer begrensede. Vi hadde forventet at de skulle øke mer, sier Hoberg.

Den siste tiden har forvalterne derfor posisjonert fondet mer defensivt, ved å øke IG-andelen på bekostning av høyrenteandelen. Fondet har i dag 54 prosent kvalitetsobligasjoner (IG), mot rundt 20 prosent for tre år siden.

– Historisk har vi nok aldri hatt så høy IG-andel i fondet som i dag. Vi synes ikke vi blir godt nok kompensert i forhold til den risikoen vi må påta oss i deler av høyrentemarkedet, og er svært selektive når vi investerer. Samtidig er fondets kontantandel på 8 prosent. Dette gir oss tørt krutt til den dagen risikopåslagene igjen skyter i været. Da kan vi selge de tryggeste plasseringene våre og øke risikoen igjen ved å kjøpe mer risikofylte rentepapirer når kursene har falt og vi kan plukke kvalitet på gode nivåer, sier Malde.

– Godt rustet for videre uro

Fondet har en klar eksponering mot finans og Norge. Blant fondets 155 obligasjoner, fordelt på 107 utstedere og mange ulike løpetider, finner vi kjente navn som DNB, Nordea, Danske Bank, SpareBank 1, Gjensidige og Storebrand. Men det er også selskaper innen energi, konsum, industri og eiendom i porteføljen – som for eksempel DNO, Dometic Group AB, Stolt-Nielsen og Entra.

Forvalterne understreker at fondet er godt rustet for videre uro.

– Posisjoneringen vår reflekterer en klar prioritering: Vi ønsker å eie utstedere med ansvarlige, langsiktige eiere og en kapitalstruktur som tåler et krevende marked, sier Malde.

Han tilføyer at de geografiske og selskapsspesifikke forholdene taler til fondets fordel – og at fondet er rigget for å takle både stigende og fallende renter:

– Norsk og nordisk økonomi er relativt sett godt rustet for uro, og selskapene i fondet leverer jevnt over gode resultater. Med vår høye andel obligasjoner med flytende rente er vi godt rustet mot renteoppgang. Samtidig gjør den høye yielden fondet godt rustet for eventuell uro som måtte komme. For investorer som søker positiv realavkastning over tid uten å ta den høyeste risikoen, er dette mandatet et fornuftig alternativ, sier Malde.

Selv om markedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ.

Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter.

Odin Nordisk Kreditt

Fondet er et aktivt forvaltet rentefond. Investeringer i Odin Nordisk Kreditt passer for deg som vil ha avkastning over bankrente, men som tåler moderat til høy risiko i rentemarkedet. Investeringene vil avspeile vår investeringsfilosofi som er aktiv, ansvarlig, verdiorientert og langsiktig. Vårt mål er å skape god risikojustert avkastning utover beste bankrente, og samtidig minimere faren for absolutte tap i renteporteføljene og renteporteføljenes enkeltinvesteringer.

Renteforvaltning

Renteforvaltning handler i sin kjerne om å låne ut kapital og få den tilbake – med renter. Hos Odin er vårt viktigste spørsmål derfor alltid det samme: har selskapet evne og vilje til å betjene gjelden sin, også i krevende tider? God renteforvaltning handler ikke om å jage høyest mulig rente, men om en grundig kredittanalyse og disiplinert risikostyring.