Dire Straits

Høyere energipriser etter at Hormuzstredet ble stengt har skremt børsene i mars. Risikovilligheten har falt da markedet er redd vi kan få en resesjon. Børsene har falt og rentene har steget. Oljeaksjer har vært det eneste som har gitt god avkastning i mars. Utviklingen videre er i stor grad avhengig av hvor lenge Hormuzstredet forblir stengt.

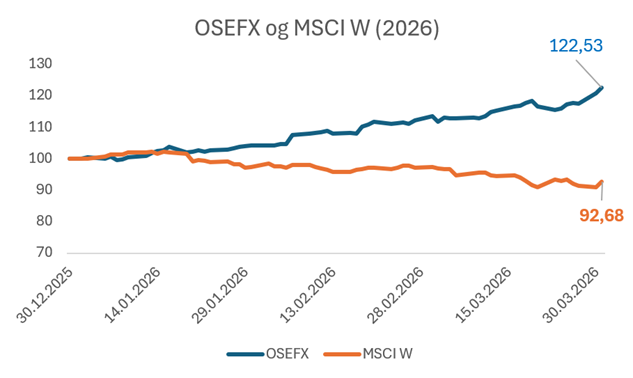

Mars – 2022 enda en gang?

Mars måned var naturlig nok preget av krigen i Midtøsten. Stengningen av Hormuzstredet har ført til skyhøye olje- og gasspriser. Markedet er med god grunn engstelige for at dette kan føre til resesjon, eller kanskje til og med stagflasjon, skulle de høye energiprisene vare lenge. Resultatet har vært at børsene har falt, rentene har stiget og risikovilligheten er fallende. Det eneste som har steget er olje- og energiaksjer. Dette ligner veldig mye på det vi opplevde i 2022, da også alt med unntak av olje falt. Stort sett alle børser har falt i mars, og det har vært spesielt svakt i flere fremvoksende markeder. Indeksene i Sør-Korea og Japan falt med henholdsvis 19 % og 13 % i mars. Unntaket er, som vanlig når oljeprisene stiger, Oslo Børs som steg med rundt 9 % i mars måned. Dette var utelukkende drevet av oppgang i oljeaksjer. Equinor steg med hele 40 % i mars, og bidro alene til nesten hele oppgangen på Oslo Børs. Uten bidraget fra oljeaksjer ville også Oslo Børs falt i mars.

You killed my father, prepare to die

Etter at Israel og USA angrep Iran i begynnelsen av måneden har olje- og gassprisene steget. Årsaken er først og fremst at landene i Persia bukten står for en veldig stor del av verdens olje- og gassproduksjon. Nesten alt av dette må fraktes gjennom Hormuzstredet. Dette stredet har nå for alle praktiske formål vært stengt siden tidlig i mars. Det finnes enkelte rørledninger som kan brukes og en del av oljen fra Oman, som ligger utenfor Hormuz, kan fraktes videre. Men det er minst 15 millioner fat hver dag som må gjennom Hormuzstredet. Totalt er oljeetterspørselen i verden på litt over 100 millioner fat hver dag. Hvis denne kapasiteten blir borte over lengre tid vil det få enda mer dramatiske konsekvenser for oljeprisen. Nå har krigen pågått i en måned og oljeprisene reflekterer at markedet nå forventer at krigen kan bli langvarig. Dette er faktisk første gangen Hormuzstredet har vært helt stengt for skipstrafikk. USA og Israel har muligens undervurdert Irans evne og vilje til å slå tilbake i denne konflikten. Gjennom å ta livet av Irans øverste leder, håpet man antagelig på et regimeskifte i Iran. Denne strategien har definitivt feilet. Iran var snare med å utnevne Mojtaba Khamenei, sønnen til avdøde leder Ali Khamenei, til ny leder. Khameneis hevn mot de som drepte faren hans er først og fremst å sørge for at oljeprisene holder seg høye og det har Iran vist at de har evne og vilje til å klare.

Høye energipriser, lavere vekst

Stigende oljepriser er dårlig nytt for økonomien og for inntjeningen til selskapene. Økte oljepriser kan føre til stagflasjon, som er det mest skremmende ordet i finansordboken. Stagflasjon betyr høy inflasjon og lav vekst. Oljeprodukter er ca 4 % av konsumprisindeksen. Det vil si at om oljeprisen stiger med 50 % så blir inflasjonen 2 % høyere. Dette er dramatisk siden inflasjonen allerede er høyere enn de fleste sentralbanker ønsker seg. Hvis dette skulle vedvare en stund til blir det neppe noen rentekutt med det første. Høye oljepriser kan også bremse den økonomiske veksten. Økonomisk vekst er på mange måter bare omgjøring av energi til en form for økonomisk aktivitet. Når energipriser stiger koster denne aktiviteten mer , samtidig som etterspørselen etter energi faller. Resultatet er lavere vekst og i verste falle kan vi få en global resesjon.

Det som blir helt avgjørende for både økonomien og børsene fremover er hvor lenge Hormuzstredet forblir stengt. Verden kan fint leve med olje priser på 120- 130 dollar noen måneder. Justert for inflasjon er en oljepris på rundt 100 dollar omtrent det som har vært gjennomsnittet de siste 25 årene. Problemet er at en langvarig krig med ødeleggelse av infrastruktur og et fortsatt stengt Hormuzstred, kan føre til oljepriser på 200 - 300 dollar fatet. Det vil helt sikkert føre til en dyp resesjon og fallende inntjening til selskapene på børsene. For hver dag krigen varer nå, jo lengre tid vil det ta f ør vi er tilbake til en normal situasjon i oljemarkedet.

I øyeblikket ser det ut til at man er langt unna en løsning i Midtøsten som kan normalisere oljeprisen. Vi tror likevel ikke denne konflikten nødvendigvis blir langvarig. Den viktigste grunnen er at det blir svært vanskelig for Trump å vinne mellomvalget til høsten hvis bensinprisene er like høye etter sommeren. Vi går uansett noen spennende uker og måneder i møte nå, der finansmarkedenes øyne vil være rettet mot et smalt stred i Persiabukten.