Største KI-vinner på Oslo børs?

Som regel endrer verden seg relativt sakte, men en sjelden gang kommer det en revolusjon. Det virker ganske opplagt at kunstig intelligens (KI) representerer en slik revolusjon. Jeg tror at den største vinneren på Oslo Børs med tanke på dette er selskapet AutoStore (AUTO NO).

Dette kan virke litt overraskende, men skyldes vår oppfatning om at det enorme, globale varehandelsmarkedet (retail) blir en målskive for KI aktørene og at KI agenter blir våre nye shoppingassistenter. Dette vil øke onlinehandel, som igjen krever store investeringer i infrastruktur. Her er AutoStore svært godt posisjonert med sine automatiserte robotlagre.

Til forskjell fra det som virker som utbredt forståelse, er det vår oppfatning at de produkter og tjenester vi alle bruker faktisk endres relativt sakte. Media og deres nyhetsjag kan gi inntrykk av voldsom endring, men en enkel opptelling av ting man bruker i hverdagen demonstrerer det motsatte. Til eksempel en kaffekopp, bildekk, tørkepapir, sko, eller et bord. Man kan ramse opp i evigheter. Bare sjelden kommer noe som endrer hverdagen totalt.

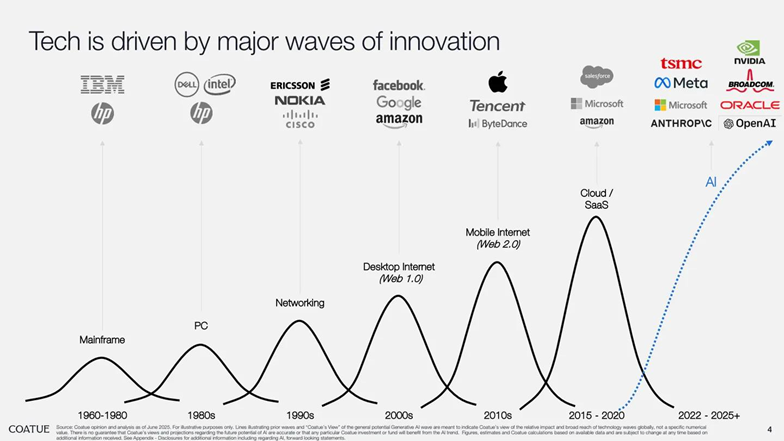

En slik hendelse er mikroprosessoren og dens utvikling over tid. Dette har gitt grobunn for hardware/softwareutvikling og skapt flere bølger med innovasjon de siste 50 årene – som vist i grafen under. Den siste bølgen er naturligvis kunstig intelligens (KI).

Mange investorer virker å vurdere denne utviklingen som en boble. Vi er av den oppfatning at endringene fra KI blir svært store, inkludert produktivitetsgevinster i samfunnet, og at selve bølgen ikke er en boble selv om enkelte selskaper kan være for høyt priset. Dialogen omkring dette er svært naturlig å ha med våre porteføljeselskaper, både hva gjelder trusler og muligheter.

Dersom revolusjonen er over oss, så er vi opptatt av enda et moment.

Vi mener den største vinneren i et stort teknologiskift er sluttbrukerne – eller befolkningen, om du vil. Et eksempel: etableringen og utbredelsen av internettløsninger har riktignok skapt grobunn for noen få store techgiganter, men sammenliknet med effektivitetsgevinsten ved bruk av disse løsningene for oss privatpersoner og selskaper blir dette peanøtter.

Dersom vi likevel ser på selskapene, så mener vi det bare blir noen få vinnere, men mange, mange flere tapere. Det er derfor langt enklere å identifisere en taper enn en vinner, og en investor bør derfor egentlig fokusere på å unngå taperne i sin portefølje.

Flest tapere av KI-revolusjonen, men også noen vinnere

Hvis vi likevel skal se etter vinnere med bakgrunn i KI revolusjonen er det relevant å se på inntektssiden til selskapene, og om denne linjen i regnskapet kan endres dramatisk.

Slik vi ser det, er ikke effektivitet på kostnadssiden tilstrekkelig unikt nok. De fleste selskaper / konkurrenter i enkeltbransjer vil kunne klare å utnytte dette, og gevinstene vil derfor konkurreres bort og antakelig tilfalle kundene eller sluttbrukerne. Det er inntektslinjen som avgjør om et selskap blir en stjerne eller raderes ut.

Inntil de siste cirka 6 månedene har fokuset i investormarkedet i stor grad handlet om til eksempel OpenAI, Nvidia, hyperscalers og andre som er med på å skape KI løsningene. Altså investeringer i KI infrastrukturen. Aker ASA i Norge er også et mindre eksempel på dette med sine framtidige datasentre i Nord-Norge. En kan også si at energiselskapene har positiv effekt ettersom energi en viktig innsatsfaktor.

Den siste tiden har imidlertid analysefokuset gått videre til hvordan selve bruken av KI skaper endringer.

Som forvalter av norske aksjer er mitt fokus naturligvis på den norske børsen. Oslo Børs står antakelig relativt sett nokså trygt i dette – men har også få vinnere. Det er enklere å erstatte tjenester enn fysiske produkter og råvarer - en KI agent kan potensielt erstatte en rådgiver, men ikke bli til en laks eller til naturgass. Dersom man altså er redd for tapere og nedsiden ved KI revolusjonen, er Oslo Børs dermed en slags trygg havn på grunn av de mange produkt/råvareselskapene.

Så var det denne Autostore da

Vi tror likevel at det er ETT selskap som særlig vil dra nytte av økt bruk av KI.

Hvorfor?

Vi mener KI agenter («agentic AI») vil endre shoppingprosessen for veldig mange av oss og at dette vil skje ganske så raskt. Det vil bli vesentlig enklere og mer effektivt å handle på internett.

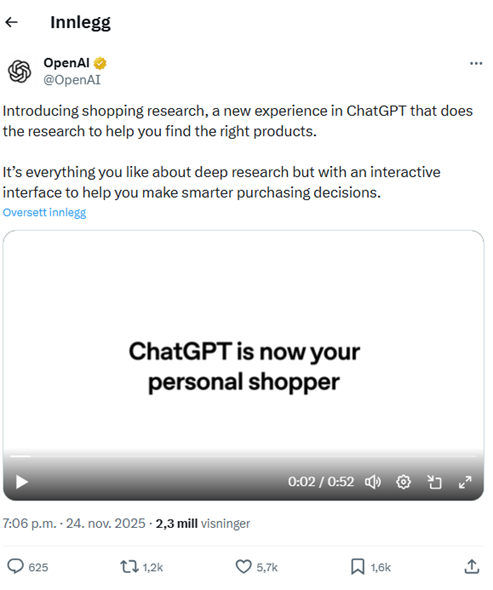

For ikke lenge siden annonserte OpenAI at «ChatGPT is now your personal shopper». Det er ikke rart. Det globale varehandelsmarkedet (retailmarkedet) er tross alt helt enormt, og må antas å være en åpenbar målskive for KI aktørene som vil profitere på teknologien de tilbyr. Et anslag fra nettopp ChatGPT er på cirka 350 billioner (!) kroner per år.

En sterkt forbedret shoppingopplevelse vil kunne føre til høy vekst i onlinehandel, og at dette vil ta markedsandeler fra fysisk retail.

Vår oppfatning er at KI agenten / roboten særlig vil vurdere følgende parametre:

- Pris – lavest mulig all-in pris for varen

- Vareutvalg – tilgjengelighet («alle skomodeller + alle størrelser/farger per skomodell»)

- Levering – enkel transaksjon og mottak av varen

Dette skaper en hel masse muligheter og utfordringer for onlinebutikker / retailere.

Særlig tror vi at følgende punkter blir helt sentrale:

- Gode data tilgjengelig for KI agentene

- Store effektive varelager, og som er nærmere kundene

- Feilfri og rask forsendelse

Det blir ikke et spørsmål om dette er noe man bør tilpasse seg, vi tror alle retailere MÅ.

Nøkkelen til suksess i dette blir investering i infrastrukturen som ligger bak fronten mot kunden. Dette inkluderer automasjon av lager og logistikk.

Og det er her AutoStore kommer inn med sine markedsledende løsninger for robotlagre. Vi tror selskapet er ekstremt godt posisjonert og vil kunne ha stor nytte av en ny investeringsbølge blant retailere og verdikjeden bak.

Mye synsing her - men hva med tall?

Finnes det noe historikk og fakta som underbygger dette synet – som tross alt bare er noe vi tror?

Logikken følger altså denne rekkefølgen: Boost i online handel --> fører til retailer infrastrukturinvestering --> fører til inntekter for AutoStore

Dersom vi tar en titt på Covid-perioden så var det nettopp dette som skjedde. Det er enklest å finne offentlig statistikk i USA, så la oss ta utgangspunkt i det.

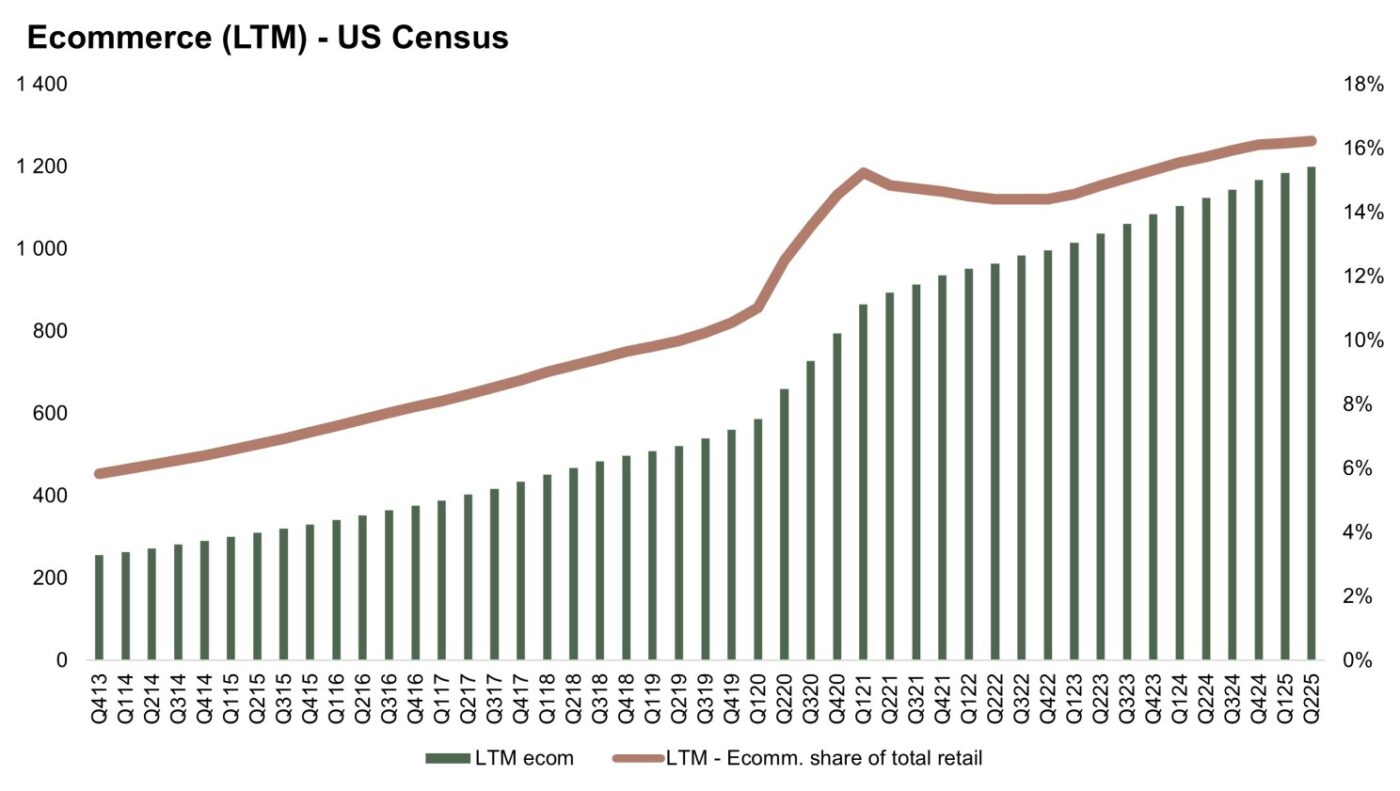

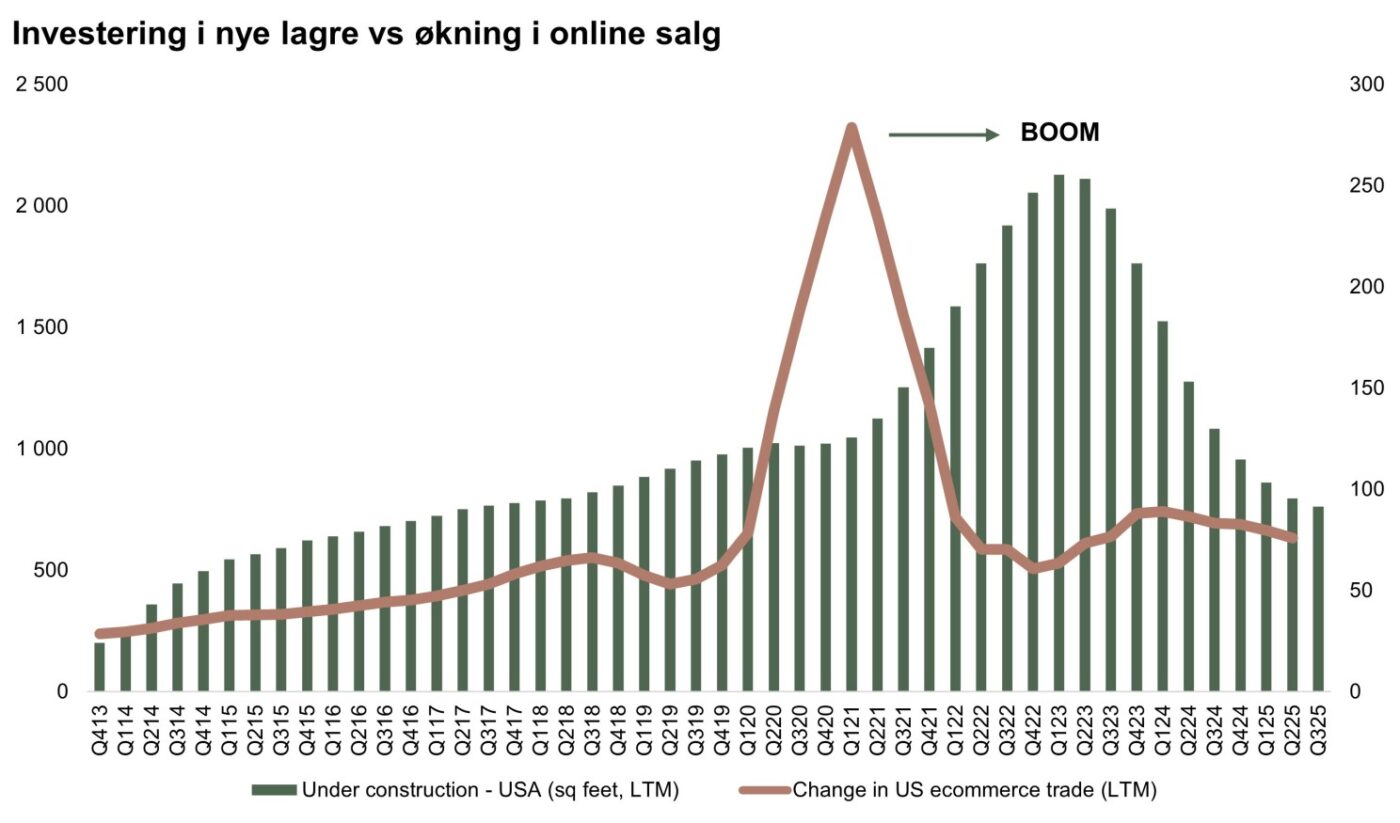

Grafen under viser tall fra US Census for «Ecommerce», altså online varehandel i USA. Onlineomsetningen øker altså jevnt og trutt gjennom årene, før det plutselig skjer et stort skifte under Covid-19. Ikke så rart, siden forbrukerne både måtte handle remote, hadde god tid og nokså god råd.

Merk at selv etter denne kraftig veksten utgjør onlinehandel bare 16% (!) av total handel i USA – og har dermed fortsatt store muligheter til å kapre andeler og vokse videre.

Hva skjer dersom vi ser på denne onlineveksten opp mot investeringer i infrastruktur?

Den brune grafen i diagrammet under viser den samme onlinehandelen som vist over - men i vekst år over år. Igjen ser vi en peak i vekst i starten av 2021.

De grønne stolpene i diagrammet viser tall fra Prologis over investeringer i lagerbygg basert på areal under bygging (antall kvadratfot). Som vi ser komme det altså en ordentlig BOOM (med litt naturlig forsinkelse) etter veksten i onlinehandel.

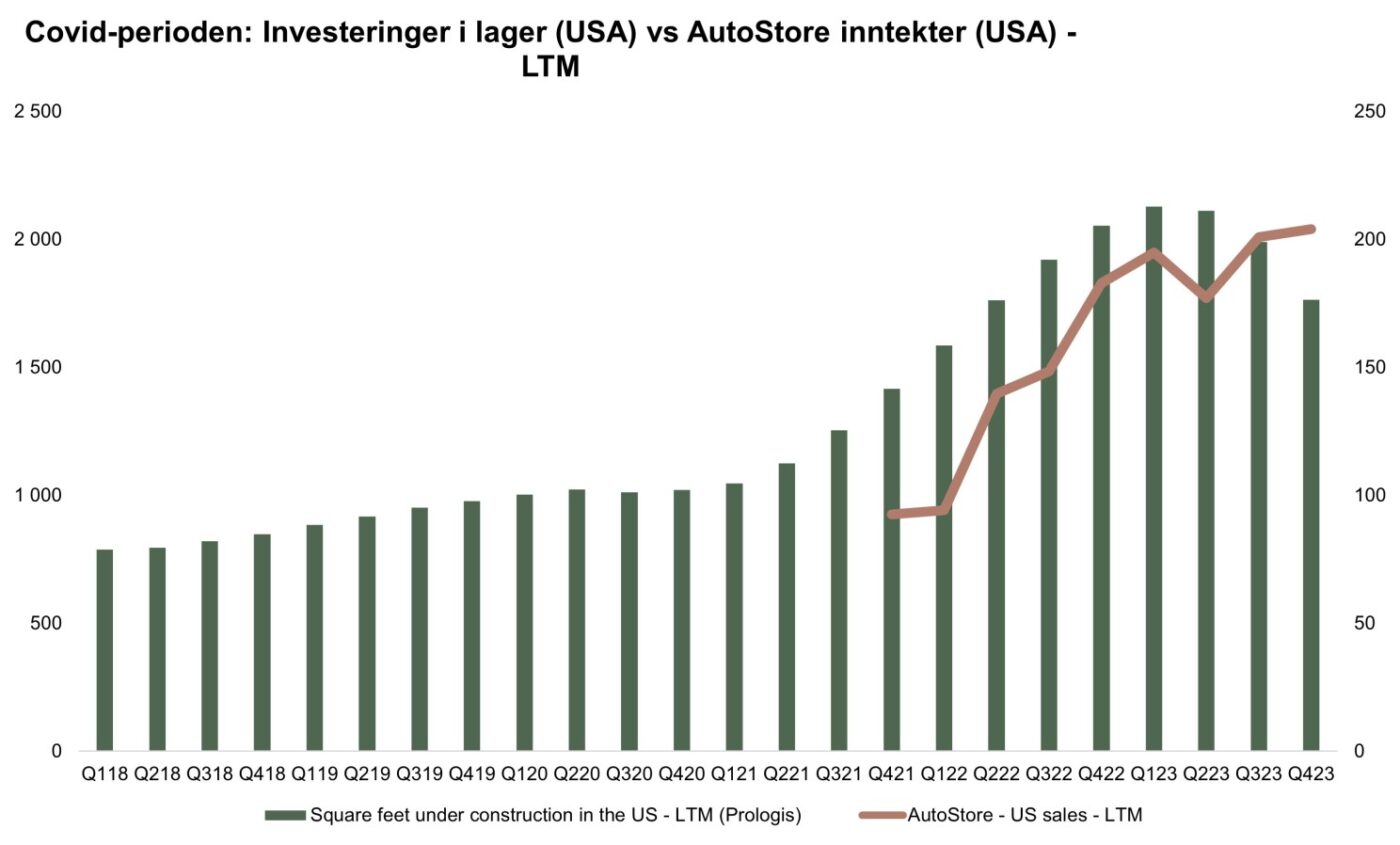

Neste graf demonstrerer det siste leddet i logikken vår. Den viser igjen samme infrastrukturinvesteringen (bygging av lagerplass) som vist over – i grønne stolper. Den brune grafen viser AutoStore sine inntekter i nettopp Nord-Amerika under Covid-perioden. (vi har dessverre ikke tall lengre tilbake i tid for selskapet).

Det er liten tvil om at dette henger sammen.

Hva tenker du?

Online retailaktører utgjør langt fra hele kundespekteret til AutoStore, men mulighetene som kan komme på bakgrunn av KI aktørenes inntog i den globale varehandelen virker å være betydelige.

Vi er fortsatt i en tidlig fase og denne trenden kan potensielt vare over svært mange år.

Dette er bare våre tanker – og vi er svært interessert i hva andre måtte tenke! Send meg gjerne en melding på LinkedIn.

Atle Hauge forvalter fondet ODIN Norge, som er investert i AutoStore. Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger.

Selv om aksjemarkedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader.

ODIN Norge

I Norge skapes verdiene i stor grad av verdensledende selskaper innen energi-, shipping, - fisk og annen råvarebasert virksomhet. I tillegg er finans, teknologi og tradisjonell industri viktige sektorer. Gjennom aksjefondet ODIN Norge kan også du ta del i verdiskapingen som skjer i det norske næringslivet.

Aksjeforvaltning

Aksjemarkedet belønner tålmodighet. Derfor bygger vår forvaltning på en langsiktig investeringsfilosofi, dyp selskapsforståelse og et sterkt fagmiljø som jobber på tvers av fond, sektorer og regioner. Vi bruker tid på å forstå virksomhetene, markedene de opererer i og hvilke drivere som skaper verdier over tid.