Norden frister med høy avkastning: Forvaltere om utsiktene for høyrentemarkedet

Det nordiske høyrentemarkedet har over tid vist seg svært lønnsomt for investorer med lengre horisont. Hva tenker forvalterne om veien videre? – I en verden med høy usikkerhet og aksjekurser på rekordnivå, fremstår kombinasjonen av høye renter, greie kredittpåslag og nordisk eksponering som svært attraktiv, mener forvalter.

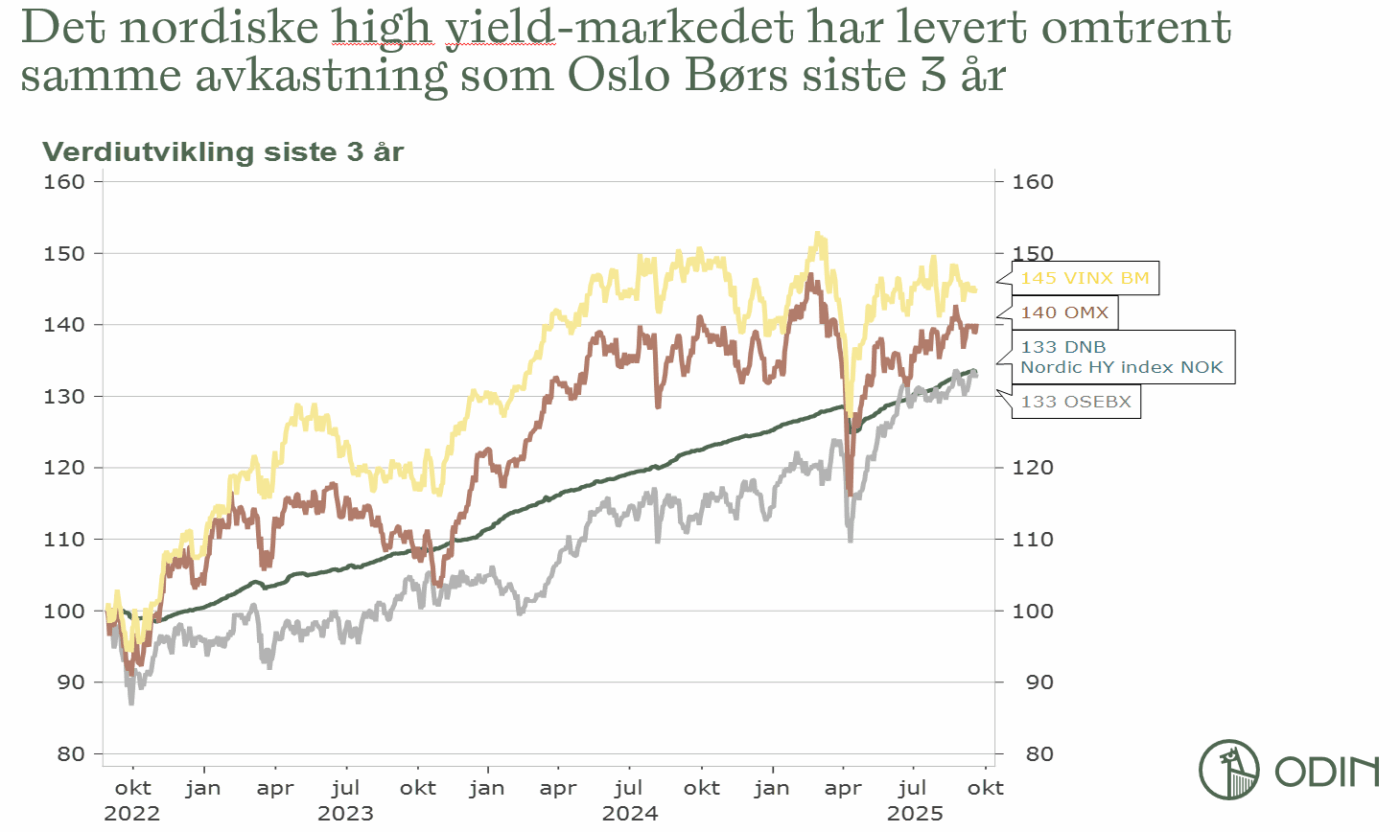

Det nordiske markedet for høyrenteobligasjoner har levert høy risikojustert avkastning de siste årene. Både i 2023 og 2024 steg markedet med over 10 prosent, og trenden har fortsatt i år, kun avbrutt av et lite fall etter tollnyheter fra USA i april. Norsk og utenlandsk kapital strømmer inn i markedet, som over tid har hatt høyere kredittpåslag enn høyrentemarkedene i USA og Europa.

Samtidig er utstedelsestakten av nordiske høyrenteobligasjoner rekordhøy. På relativt kort tid har dette vokst til å bli et av verdens største høyrentemarkeder.

Hvorfor er nordisk high yield så interessant å investere i? Og hva tenker forvalterne om veien videre i et marked som er kjent for både høy avkastning og betydelige fallgruver?

– Gratis lunsj i finans

Det finnes kun én gratis lunsj i finans, og det er diversifisering, sier senior porteføljeforvalter i Odin, Christian Malde, som har 18-års erfaring fra high yield-markedet.

– Hvis du skal bygge en solid finansportefølje bør du også ha rentepapirer, og der bør høyrenteobligasjoner inkluderes, sier han.

Norden er attraktivt fra et investeringsperspektiv av mange årsaker, blant annet fordi det har stabile og transparente økonomiske rammer.

– Periodevis har det nordiske høyrentemarkedet levert høyere risikojustert avkastning enn aksjer. I tillegg har historisk høyt volum i markedet gitt bedre likviditet og bedre sektordiversifisering. Som forvaltere har vi i dag i mye større grad muligheten til å diversifisere over flere sektorer og utstedere, påpeker Malde.

Sammen med medforvalter Anders Hoberg styrer han fondet ODIN Nordic High Yield, et nystartet spesialfond med friere plasseringsregler enn tradisjonelle verdipapirfond. Forvalterne merker allerede stor interesse for det nye fondet.

– Det er mye «grums» i high yield-markedet, noe som gjør aktiv forvaltning essensielt. Her gjelder det å være selektiv og å bygge en bred portefølje. Vi søker ikke å følge alle andre eller å gjøre ting som gagner oss i det korte bildet, men å være langsiktige, ansvarlige og verdiorientert. Vi har et veldig bevisst forhold til risiko, sier Hoberg.

Høyere kredittpremie i Norden

Det nordiske high yield-markedet er dominert av flytende rente, noe som gir lav durasjon og lite renterisiko i fondet, mens kredittrisikoen er relativt høy.

I likhet med Odins andre rentefond er ODIN Nordic High Yield valutasikret til norske kroner, og nyter godt av det norske rentenivået – som fortsatt er høyt, mens landene rundt oss har kuttet rentene mer.

– Vi vil trolig se noen flere rentekutt i Norge i tiden fremover, men rentene skal ikke tilbake dit de var. Vi ser for oss et godt rentenivå fremover også, og kredittpåslagene er interessante over tid, sier Hoberg.

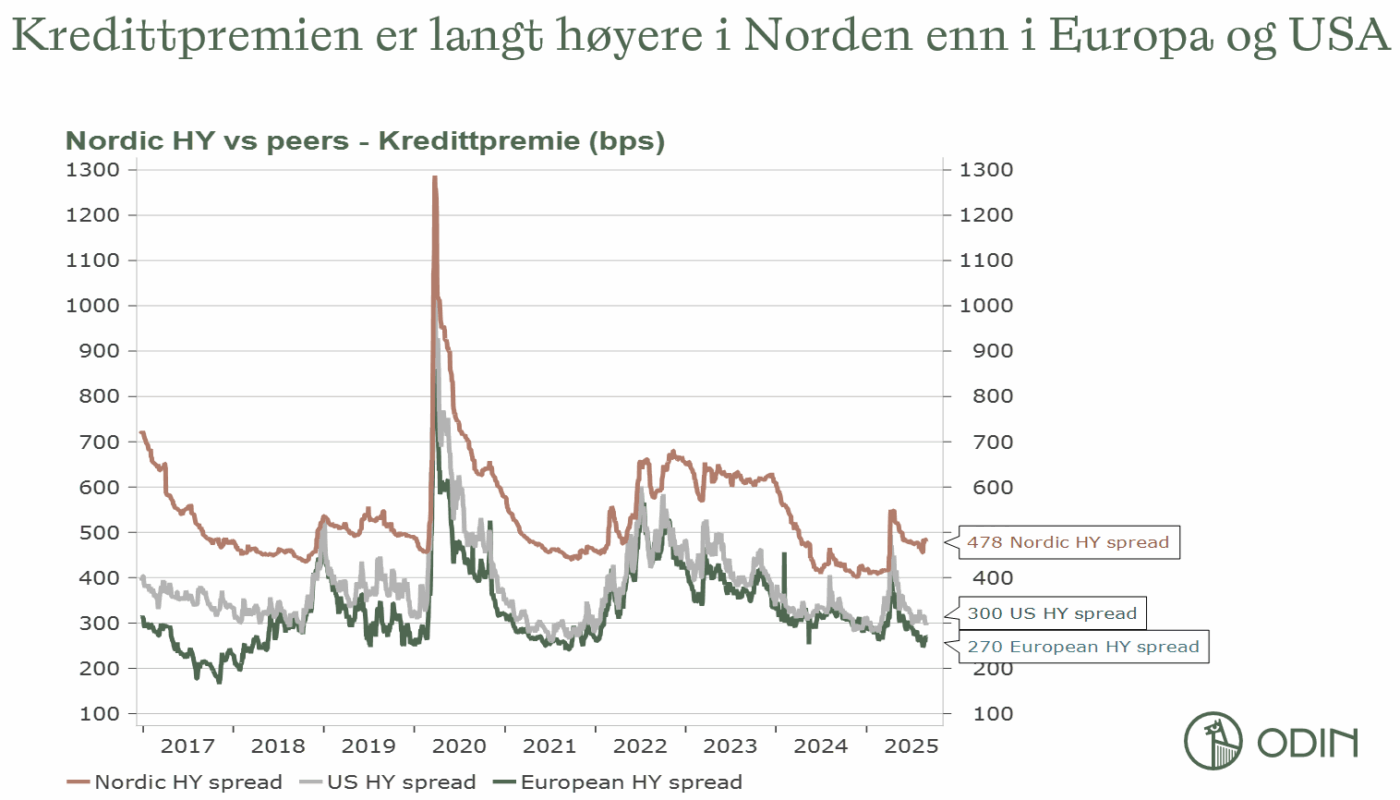

Kredittpåslagene er langt høyere i det nordiske markedet enn i både Europa og USA.

– Hovedforklaringen er at det nordiske markedet er mye mindre likvid. Den største utfordringen i markedet er nettopp likviditeten, som har blitt bedre, men som fortsatt er begrenset. Derfor tilbyr vi nå investorene i ODIN Nordic High Yield en månedlig innløsning, for å «tvinge» frem langsiktighet og unngå det vi kaller «high yield-turister», sier Malde.

«High yield-turister» er investorer som ikke skal være i markedet over tid, men som kommer inn på et tidspunkt fordi det er attraktivt der og da – og som får panikk og trekker pengene ut igjen så fort det blir litt uro.

– De bidrar til å destabilisere markedet. Under pandemien, da likviditeten ble strupt, falt enkelte high yield-fond 30 prosent på to uker. Det hadde aldri skjedd hvis de hadde hatt månedlig innløsning. De som har ro og langsiktighet og som tåler svingningene, er de som virkelig får betalt over tid. Det er gøyest å være forvalter i perioder med støy, da vi virkelig kan plukke kvalitet på gode nivåer. Månedlig uttrekk gjør at fondet kan være opportunistisk når andre fond er tvunget til å selge, sier Malde.

Mislighold er ikke ensbetydende med dårlig investering

Mislighold er et sentralt tema i høyrentemarkedet. Generelt bør du regne med at noe av den høyere renten du oppnår i dette markedet går med til å dekke inn tap som oppstår fordi enkelte selskaper ikke klarer å gjøre opp for seg.

– Mislighold er en del av vår hverdag. Det innebærer at bedrifter vi har lånt penger til kan ha perioder de sliter. Det kan bety perioder med utsatt rentebetaling, og perioder med forhandlinger med aksjonærene, men mislighold betyr ikke at hovedstolen er tapt. Det betyr i praksis bare at vi som kreditorer engasjerer oss mer på enkeltcasene når det kreves, sier Malde.

Hoberg utdyper:

– Vi søker alltid å unngå sårbare bedrifter og dårlig pant, dermed har vi verdier å kreve ved mislighold. Vi foretrekker solide selskaper, helst børsnotert, med sterke eiere og med forsvarlige balanser. Underliggende verdier er selvfølgelig også veldig viktig, for eksempel pant, sier han.

Blant fondets største plasseringer er selskaper som Klarna, Nortura, Hurtigruten, DNO, Bonheur og Stolt-Nielsen.

ODIN Nordic High Yield har høyere risiko enn andre rentefond fra Odin, men det gir også mulighet for høyere avkastning.

– Fondet er ment som et supplement i en bredere portefølje, med en anbefalt minimumshorisont på 3-5 år. Kombinasjonen høye renter, greie påslag og nordisk eksponering er attraktiv. I en verden med høy usikkerhet og all time høye aksjekurser, mener vi at dette er et meget interessant produkt, sier Malde.

Selv om markedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ.

Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter.

ODIN Nordic High Yield

ODIN Nordic High Yield gir deg tilgang til high yield-segmentet i det nordiske markedet. Her investeres det i selskapsobligasjoner med høy rente, for investorer som ønsker mer enn tradisjonelle renteplasseringer, men lavere risiko enn aksjer. Fondet sprer risikoen gjennom mange utstedere og sektorer, og kan gi en attraktiv kombinasjon av løpende avkastning og risikospredning.