Urolige tider: – Her er det utsikter til solid risikojustert avkastning

Bekymret for børsuro og vil redusere risikoen i porteføljen? Obligasjonsfond har gitt solid risikojustert avkastning de to siste årene, og fremstår fortsatt som et gunstig investeringsalternativ.

Det har vært store bevegelser i finansmarkedene de siste månedene, hovedsakelig på grunn av frykt for virkningen av en fullskala global handelskrig og skiftende uttalelser fra USAs president. Selv om utsiktene for verdensøkonomien er bedret etter den nylige (og midlertidige) avtalen mellom USA og Kina, er usikkerheten fortsatt stor – og det er grunn til å tro at det vil vedvare.

I usikre tider er risikospredning ekstra relevant. Det handler ikke om å spå markedets neste trekk, men om å sette sammen en portefølje som står støtt gjennom usikkerhet – og rentefond utgjør en naturlig del av en diversifisert portefølje.

Hva tenker renteeksperten om utsiktene for rentefond, og hvor høy avkastning kan du forvente ved ulike scenarioer?

– Slik utsiktene er i dag, mener vi at rentefond fremstår som veldig gunstige investeringsalternativer eller supplement til aksjefond. Her har du utsikter til en fornuftig avkastning i form av en relativt høy rente i bunnen og greie kredittpåslag på toppen, men med mye lavere risiko enn en del alternativer, sier forvalter Mariann Stoltenberg Lind for ODIN Europeisk Obligasjon.

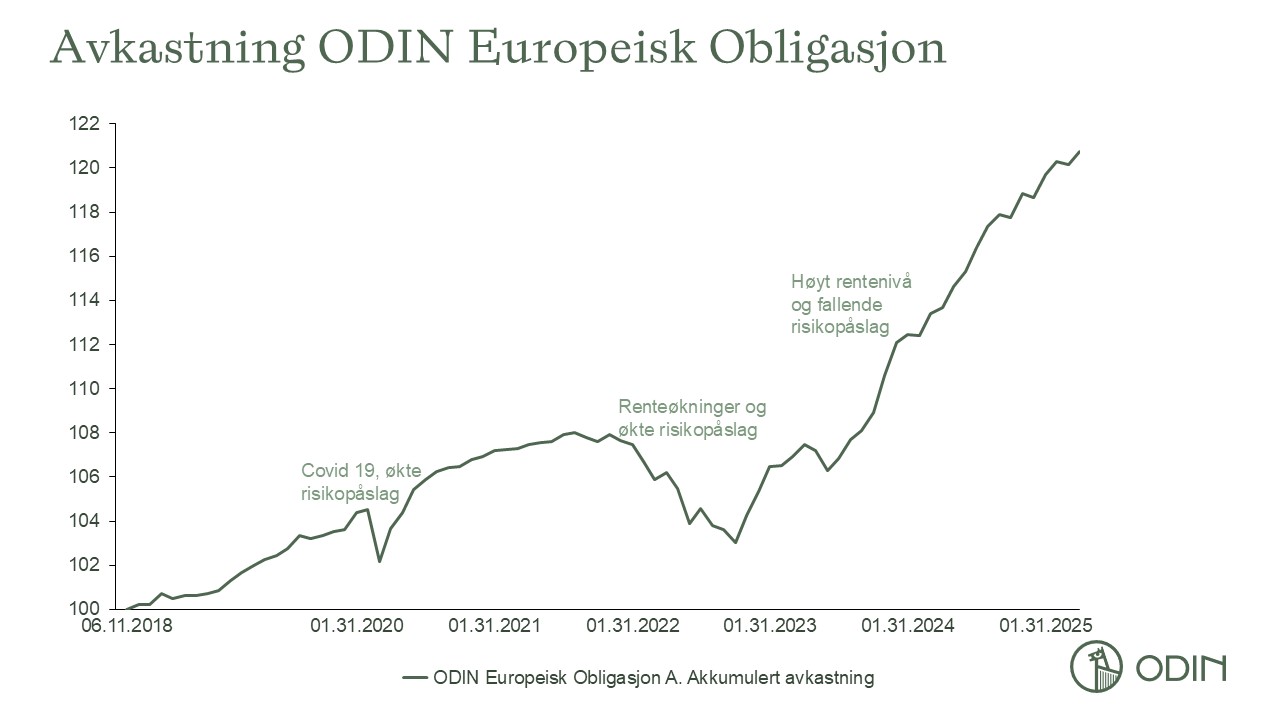

Fondet vant prisen for «Beste NOK Rentefond» under Morningstar Awards i 2024. Det er investert i middels lange rentebærende verdipapirer utstedt av selskaper i EØS-land, der hovedtyngden av beholdningen p.t. er i norske selskaper. Fondet er valutasikret til norske kroner, og nyter godt av det norske rentenivået – som fortsatt er høyt, mens landene rundt oss har kuttet rentene.

Slik er renteutsiktene fremover

Avkastningen i rentefond er knyttet til både den løpende renteavkastningen (summen av markedsrentene og risikopåslaget) og kursutviklingen (som påvirkes av endringer i markedsrentene og risikopåslagene).

Det videre forløpet for rentene vil avhenge av den økonomiske utviklingen, og nå er det altså større usikkerhet om utsiktene enn normalt.

– Rentenedgangen har tatt lengre tid enn forventet i Norge. Vi vil trolig se noen rentekutt i tiden som kommer, men rentene skal ikke tilbake dit de var. Nå skjer det mye rundt handelskrig og tollbarrierer som kan redusere global økonomisk vekst, men det kan samtidig bidra til høyere inflasjon. Vi ser for oss et godt rentenivå fremover også, sier Stoltenberg Lind.

På rentemøtet nå i mai besluttet Norges Bank å holde styringsrenten uendret på 4,5 prosent, i tråd med markedsforventningene. Sentralbanken gjentok i stor grad budskapet fra rentemøtet i mars, og signaliserte at renten «mest sannsynlig settes ned i løpet av året». I Pengepolitisk rapport fra mars ble det indikert til sammen to rentekutt i 2025, og ytterligere tre kutt i 2026 – noe markedet synes å være nokså enig i.

– Vi tror også at det nærmer seg tiden for rentekutt i Norge, men vi er mer skeptiske til at renten skal så mye mer ned i eurosonen, der styringsrenten allerede er nede på 2,25 prosent, sier hun.

I eurosonen prises det nå inn to ytterligere kutt i år – ett i juni og ett til høsten. Men fremover vil det brukes mye penger i Europa på å investere i forsvar, infrastruktur og energi, noe som vil bidra til å holde aktiviteten oppe, påpeker forvalteren.

– Alt i alt er det grunn til å være relativt optimistisk på vegne av både norsk og europeisk økonomi. Vårt hovedscenario er at det ikke blir resesjon i USA, og at aktiviteten i Europa vil holde seg oppe. Dessuten kan deglobalisering, og mer pengebruk og økt statsgjeld i Europa bidra til å holde både inflasjonen og rentenivået oppe. Derfor har vi ikke veldig lang rentedurasjon i fondet, sier Stoltenberg Lind.

I en nøytral verden vil du få noe bedre betalt ved å sitte med et rentepapir med lang rentebinding enn med kort, men nå er det motsatt.

– Hvis resesjons-scenarioet slår til, kan det lønne seg med lang rentedurasjon, fordi du da kan få en solid kursgevinst hvis rentene faller mer enn markedet har priset inn. Men hvis det ikke slår til, taper du avkastning hver dag fordi de lange rentene er lavere enn de korte, forklarer forvalteren.

Slik er utsiktene for kredittpåslagene

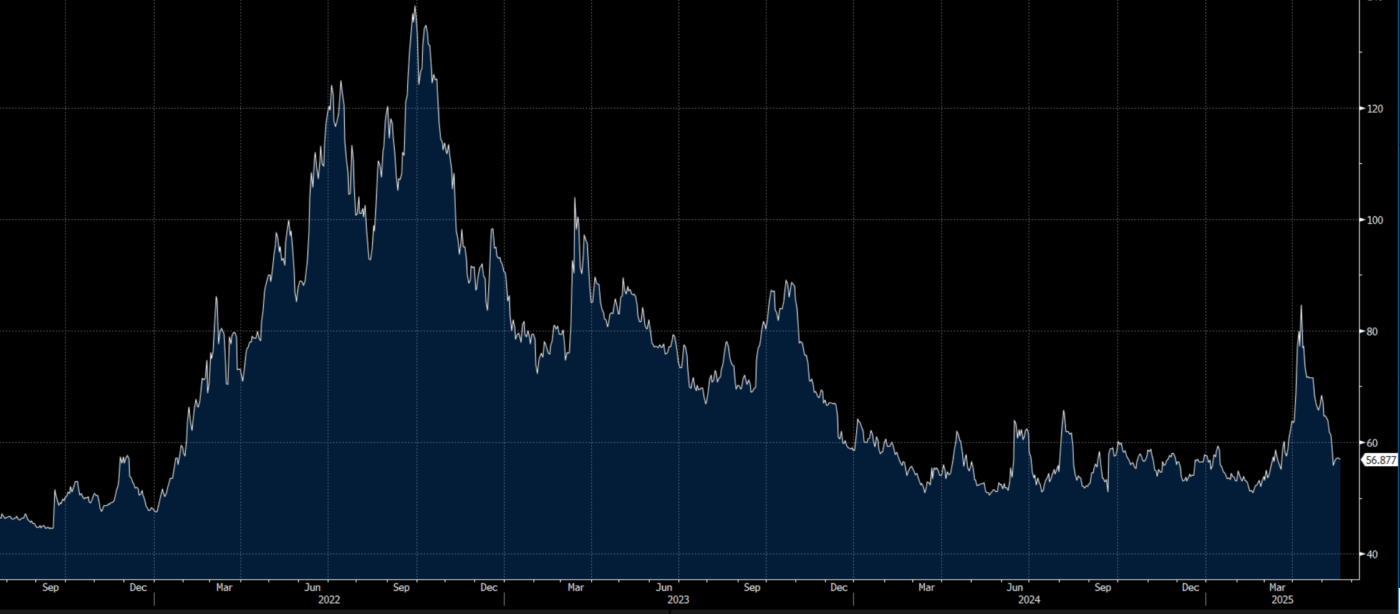

Optimisme i obligasjonsmarkedet reflekteres i lave risikopåslag, mens høye risikopåslag reflekterer pessimisme.

Usikkerhet rundt handelskrig og svakere økonomiske utsikter slo ut i økte risikopåslag i kredittmarkedet i begynnelsen av april, da USA annonserte konkrete tollsatser på import fra en rekke land. Nå er påslagene praktisk talt tilbake der de var før «Liberation Day». Forvalteren tar høyde for at risikopåslagene kan stige noe igjen, hvilket har innvirkning på fondets investeringsstrategi.

– Det finnes gode muligheter i kredittmarkedet nå, men vi er mer selektive enn tidligere. Fremover forventer vi at usikkerhet som den vi opplevde i april kan komme igjen, drevet av geopolitiske spenninger, politiske beslutninger og utfordringen med å balansere økonomisk vekst og inflasjonskontroll. Derfor holder vi litt tilbake med tanke på risikoen vi tar i fondet, blant annet ved å investere i godt ratede kredittobligasjoner (Investment Grade), unngå de aller lengste løpetidene, og velge mer av konservative sektorer som for eksempel bank og kraft. Det er viktig å ha en diversifisert portefølje og å gjøre god kredittanalyse, understreker hun.

Utviklingen i europeiske kredittmarginer

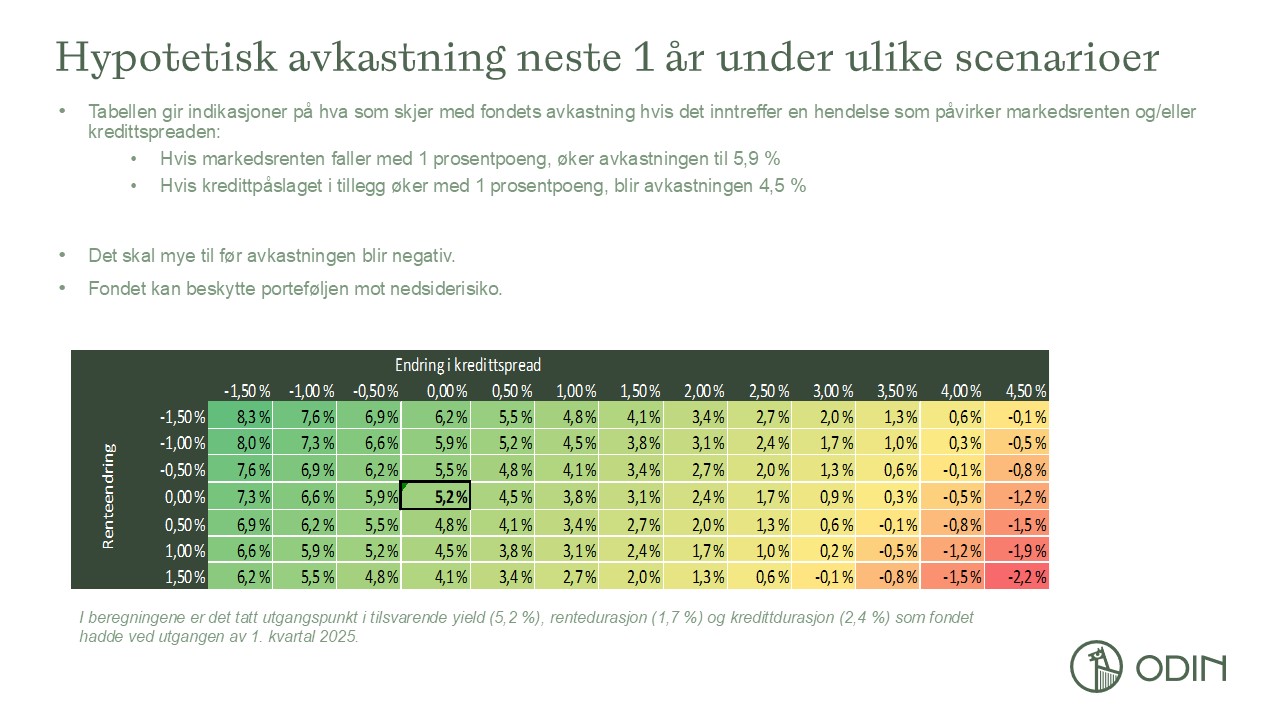

Avkastning ved ulike scenarioer

ODIN Europeisk Obligasjon gir nå en forventet løpende effektiv årlig avkastning (yield) på 5,1 prosent. Dette er det beste målet på hvor stor avkastning du kan forvente å få, gitt at markedet holder seg stabilt. I praksis vil endringer i markedsrentene og/eller risikopåslagene gjøre at faktisk avkastning vil avvike fra dagens yield.

– Utviklingen blir sjelden akkurat slik markedet forventer, og nå er det større usikkerhet enn vanlig knyttet til hva sentralbankene vil gjøre fremover. Hvis Norges Bank kutter styringsrenten mer og/eller raskere enn markedet forventer, vil yielden til rentefond falle. Samtidig vil obligasjonskursene stige når markedsrentene faller. Så er spørsmålet hvilken av effektene som vil dominere, og det avhenger av fondets durasjon, sier forvalteren.

For ODIN Europeisk Obligasjon vil avkastningen i et scenario med fallende markedsrenter bli høyere enn dagens yieldnivå tilsier, gitt at ikke kredittmarginene samtidig stiger vesentlig.

– Dermed kan fondet beskytte en investeringsportefølje mot nedsiderisiko, hvis økonomien skulle surne. Samtidig skal det veldig store negative kursutslag til for å sette den løpende og relativt høye renteavkastningen på spill, sier Stoltenberg Lind.

Selv om markedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ.

Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter.

ODIN Europeisk Obligasjon A

ODIN Europeisk Obligasjon er et fond som investerer i middels lange rentebærende verdipapirer. Jo lengre rentebærende papirer fondet kan investere i, desto høyere renterisiko. Høyere risiko betyr også høyere forventet avkastning over tid. Verdien av andelene vil svinge i verdi, men mindre enn i kombinasjonsfond og aksjefond.