Norge – et lottoland

På tross av at vinnersannsynligheten i Lotto bare er 1:5,4 millioner per rekke, velger likevel mange nordmenn å spille. Dersom du spiller Lotto i 30 år for 500 kroner per måned, er det overveiende stor sannsynlighet for at du har tapt mesteparten av innsatsen. Dersom du heller hadde valgt å spare denne femhundrelappen i aksjefond i stedet, er sannsynligheten stor for at du hadde blitt millionær. Det kan lønne seg å spille på mer enn en hest – velg et ODIN aksjefond som spareform.

Sparing = utsatt forbruk

Når man skal velge spareform er det viktig at man inkluderer den årlige prisstigningen i regnestykket. Norges Bank har siktet på en årlig prisstigning på 2,5 % per år. Dette betyr at en vare som koster 100 kroner i dag pr definisjon skal koste 102,50 neste år. Om fem år vil denne varen koste 113 kroner, mens den om 10 år vil koste 128 kroner.

Det er derfor viktig å innrette sparingen sin på en måte som gjør det mulig å kjøpe seg de varene man ønsker i dag, også i fremtiden. Målet må altså være at man bevarer kjøpekraften, eller aller helst øker den.

Tar man høyde for skatt og inflasjon vil regnestykket vise at man trenger en forventet avkastning på 5 % eller mer for å bevare, eller aller helst, øke kjøpekraften. I de fleste tilfeller ville sparing i aksjefond bidratt til dette.

Hvorfor meravkastning gjennom aksjesparing?

Ved å spare i fond kan du forvente å få en høyere avkastning enn i andre tradisjonelle spareformer, som for eksempel banksparing. Den høyere avkastningen kommer av at fondet du har plassert sparepengene dine i, har investert i selskaper som stadig skaper mer verdi.

Så lenge vi har produktivitetsvekst og økt verdiskaping i samfunnet vil aksjemarkedet over tid stige mer enn det faller. Dette er den samme drivkraften som står bak økning i lønnsnivå og levestandard for arbeidstakere, bedre helsetjenester, økt velferd og mer miljøvennlig teknologi, for å nevne noe.

Med denne forutsetningen ligger svært mye til rette for at man både kan bevare, og øke kjøpekraften over tid.

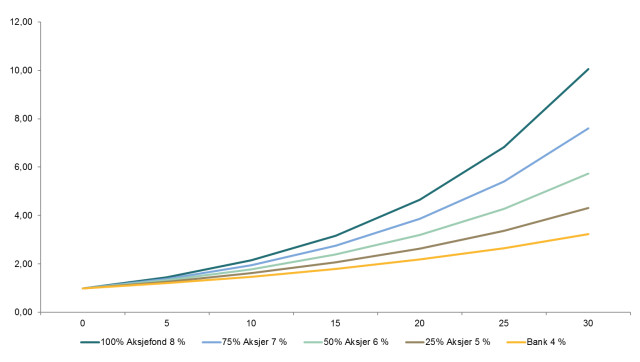

Matematikken er din beste venn

Sammen med aksjemarkedets meravkastning er matematikken (til en forandring) en god venn når du sparer langsiktig. Renters rente- effekten vil over tid gi deg svært god effekt sammenlignet med for eksempel banksparing:

- 10 års sparehorisont med 7,2 % årlig avkastning vil doble verdiene dine i løpet av perioden

- En typisk sparekonto med 3,6 % årlig rente vil doble verdiene dine i løpet av 20 år

I tillegg vil skattefordelene gjennom utsatt skatt og skjermingsfradrag i verdipapirfond forsterke avkastningsforskjellene sammenlignet med banksparing.

Svært god avkastning over tid

Gjennomsnittlig årlig avkastning i ODINs aksjefond har de siste 10 årene vært på ca. 9 %. Dette er et bevis på at vår investeringsfilosofi gir deg som kunde en solid langsiktig avkastning – som både bevarer og øker kjøpekraften – også i turbulente tider.

Se avkastningstall for våre fond her

ODIN tilbyr et bredt utvalg av spareløsninger

ODIN tilbyr et bredt utvalg av spareløsninger – alt fra aksje, rente- og kombinasjonsfond. Basert på din sparehorisont og hvor store svingninger du tåler kan du finne din løsning.

Se hvilket fond som passer for deg

Fondsparing er LETT

I ODIN bruker vi å si at sparing i fond er LETT. I vår verden er LETT en forkortelse for LØNNSOMT; ENKELT, TRYGT og TILGJENGELIG. Dette er verdifulle egenskaper for deg som sparer.