Last ned makrokommentaren her: Makrokommentar september 2015 (PDF)

Bekymringer rundt global vekst, deriblant i Kina og fremvoksende økonomier for øvrig, bidrar stadig til usikkerhet i finansmarkedene. I tillegg har Volkswagen-skandalen, hvor det tyske bilselskapet har manipulert utslippsresultater for å fremstille sine dieselbiler som mer miljøvennlige enn de er, preget markedene i september. Både Volkswagen spesifikt, bilbransjen som helhet og hele markedet har reagert negativt på denne hendelsen.

September var også preget av usikkerhet rundt renteheving i USA. Federal Reserves beslutning om å ikke heve renten i september medførte likevel ingen stor «lettelse» i markedet – da begrunnelsen var forventet svakere vekst og global risiko. Flere land er nedgradert av kredittratingbyråene den siste måneden, deriblant Japan, Frankrike og Brasil. Sistnevnte ble nedgradert til BB+ (altså high yield) av Standard & Poor`s, etter syv år med investment grade rating.

Renter ned i september

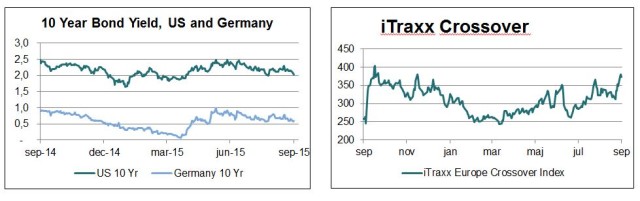

Både tyske og amerikanske statsrenter falt i september, med omtrent 0,2 prosentpoeng for 10 års løpetid. Selv om den økonomiske utviklingen både i Europa og i USA har gått i positiv retning, er inflasjonen fortsatt lav, og markedsrentene holder seg på lave nivåer.

I det internasjonale kredittmarkedet fortsatte kredittmarginene å øke i september, som vist her ved den europeiske kredittindeksen iTraxx Crossover. Både global uro, blant annet i Kina, samt risiko forbundet med enkeltselskaper som Volkswagen og Glencore har bidratt til den negative utviklingen.

Også i Norge har det den siste tiden vært en markert økning i kredittmarginer, både innen high yield (høyrente) og investment grade (høy kredittkvalitet). Det er flere grunner til de økte kredittmarginene, deriblant bekymring for norsk økonomi, en tilpasning til økte kredittmarginer internasjonalt, samt mangel på likviditet i det norske markedet. Norske high yield fond, som hadde netto nytegning i første halvdel av 2015, har de siste månedene opplevd at penger har blitt trukket ut.

Rentekutt fra Norges Bank

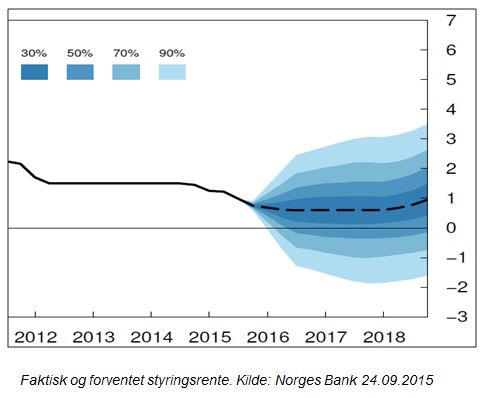

Norges Bank annonserte den 24. september et rentekutt på 0,25 prosentpoeng, og signaliserte at renten skal videre ned i løpet av året som kommer. Styringsrenten ligger nå på 0,75 prosent – det laveste rentenivået siden Norges Bank ble etablert i 1816.

De fleste analytikerne hadde ventet at sentralbanken ville holde renten uforandret i september, og det ble derfor en del markedsreaksjoner, hvor de norske markedsrentene falt og kronen svekket seg.

Den lave oljeprisen var en viktig årsak til at sentralbanken besluttet å sette renten ned. Oljeprisen har falt gjennom sommeren, og var vesentlig lavere enn den var ved sentralbankens forrige rentemøte. Norges Bank har nedjustert sine prognoser for oljeinvesteringer i årene fremover, og uttrykker at vekstutsiktene for norsk økonomi er ytterligere svekket.

Sentralbanken har tidligere uttrykt bekymring for finansielle ubalanser, og erkjenner at lavere rente gir en risiko for at eiendomsprisene stiger videre. Imidlertid legges det sterkere vekt på de positive effektene en lavere rente vil gi for norsk økonomi. Og det ser nå også ut til at veksten i boligmarkedet er i ferd med å avta; i september falt norske boligpriser med 0,9 prosent. Korrigert for sesongvariasjoner tilsier dette en tilnærmet flat utvikling i boligmarkedet den siste måneden.

Nytt fra sentralbanker

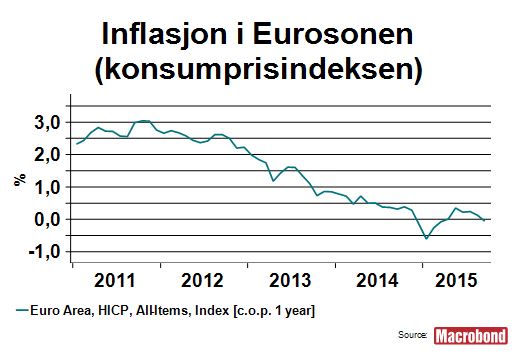

Inflasjonen i eurosonen falt igjen ned i negativt territorium, og årlig inflasjon var ved utgangen av september på -0,1 prosent. Etter den europeiske sentralbankens møte i starten av måneden fremhevet ECB-sjef Mario Draghi nedsiderisikoen for sentralbankens inflasjonsprognoser, blant annet sett i lys av usikkerheten i Kina og fallet i råvarepriser. ECB holder døren åpen for en utvidelse av sitt eksisterende program for kvantitative lettelser.

I Sverige holdt Riksbanken som ventet renten uendret på -0,35 prosent på sitt møte i starten av september. Riksbanken har ført en ekspansiv pengepolitikk, som også omfatter kjøp av statsobligasjoner, for å få inflasjonen opp. Inflasjonen i Sverige har økt noe den siste tiden, men er fortsatt på lave nivåer, og Riksbanken er beredt til å gjennomføre ytterligere pengepolitiske tiltak dersom det blir nødvendig.

Også i USA beholdt sentralbanken renten uendret på sitt møte i september. Det amerikanske arbeidsmarkedet har vært i bedring en stund, og arbeidsledigheten er nå nede på 5,0 prosent som anses som et normalnivå. Imidlertid ligger inflasjonen fortsatt under målet, og usikkerhet om den økonomiske utviklingen internasjonalt var også en viktig grunn til at Federal Reserve (FED) ikke hevet renten ved denne anledningen. FED indikerer fremdeles at første renteøkning kommer i 2015, men svake arbeidsledighetstall i starten av oktober har ført til at markedet nå mer og mer stiller spørsmål ved om en renteøkning kommer i år i det hele tatt.